年度归母净利润从2023年超过11亿元的巅峰跌落至预计亏损最高3.8亿元,短短两年时间,曾凭借一句“小葵花妈妈课堂开课了”广告语家喻户晓的儿童药巨头,正经历着上市以来最严峻的考验。

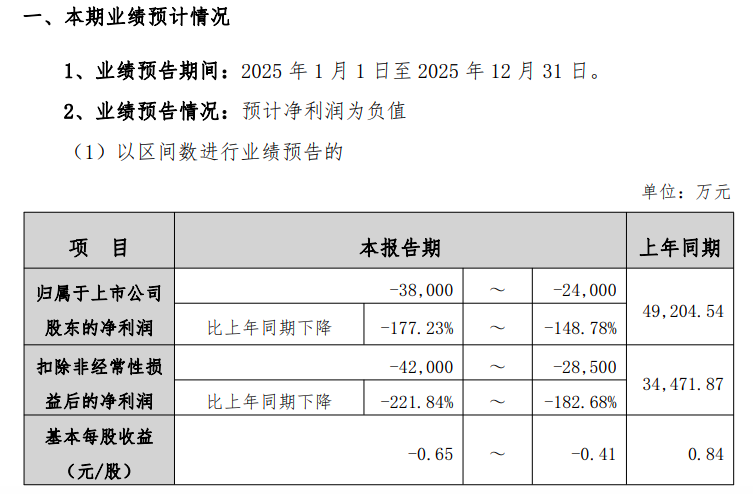

1月29日晚间, 葵花药业( 002737)发布2025年度业绩预告,公司预计2025年归母净利润为-3.80亿元至-2.40亿元,上年同期为4.92亿元,同比下降177.23%~148.78%;预计扣非归母净利润为-4.20亿元至-2.85亿元,上年同期为3.45亿元,同比下降182.68%~182.68%。

读创财经注意到,这是葵花药业继2024年净利遭“腰斩”后,年度业绩再次大幅下滑,而且将是该公司自2014年底上市以来首次出现亏损。

对于业绩变动原因, 葵花药业给出了四点解释。

一是针对行业趋势,主动开展渠道与终端调整, 销售收入同比下降。 自2024年下半年起,公司主动对下游经销商进行梳理,优化渠道、升级模式,主动控制发货总量,推动下游经销商及零售终端库存回归合理水平。上述举措虽对公司销售收入及业绩实现带来直接不利影响,但为公司未来持续、稳健、健康发展奠定基础。截至2025年末,公司下游渠道与零售终端梳理工程基本结束,经营发展基本恢复常态。

二是产销数量减少,固定成本分摊提升, 毛利率同比降低。 受公司上游中药材市场价格波动较大,叠加公司2025年销量大幅下降的影响,公司单位产品固定制造费用无法摊薄、部分产品的生产成本处于高位,导致公司整体毛利率下降。在公司产销恢复常态后,公司成本承压态势将逐步改善。

三是强化品牌打造与营销推广, 销售费用同比上升 。针对传统医药行业深度调整、公司业绩短期剧烈承压的不利态势,2025年下半年,公司重点强化品牌打造与营销推广力度,销售费用同比增长。

四是研发领域坚持长效投入,聚集长效发展势能。虽面临阶段性业绩承压,2025年,公司依然保持既定的研发投入强度,围绕“一老、一小、一妇”特定优势领域,不断丰富自身产品管线。

回溯往期财报,2014年至2023年, 葵花药业归母净利润持续增加。其中2021年至2023年,连续3年同比增超20%。然而2024年上涨势头戛然而止,归母净利润同比下降56.03%至仅4.92亿元。

资料显示,葵花药业是以生产中成药为主导,以“化学药、生物药”和“健康养生品”为两翼,集药品、健康养生品研发、制造与营销为一体的大型品牌医药集团企业。公司成功打造了“葵花”与“小葵花”两个消费者知名品牌,拥有小儿肺热咳喘口服液、小儿柴桂退热颗粒、小儿氨酚黄那敏颗粒等产品。

来源:读创财经