《ST岭南:国资赋能+破产重整,瑜哥解码五千字超级利好——华盈产投的国资基因是价值重估关键》

引言:国资入局的困境反转,ST岭南的腾飞新起点

在A股市场,国资背景向来是“风险兜底”与“资源整合”的代名词。当ST岭南(002717)的控股股东华盈产投被揭开“国资面纱”,再叠加子公司破产重整的机遇,其价值逻辑便从单纯的困境反转升级为国资赋能下的系统性重构。瑜哥将从国资布局的战略意图、股权结构优化的深层价值、破产重整的资源整合等维度,为您拆解这背后五千字的超级利好全景,重点突出华盈产投的国资基因带来的质变。

一、华盈产投的国资底色:岭南发展的“压舱石”与“发动机”

(一)华盈产投的国资身份解构

华盈产投全称“中山华盈产业投资合伙企业(有限合伙)”,其背后是中山市属国资体系的深度布局。中山市作为粤港澳大湾区的核心节点城市,在产业升级、城市更新领域需求迫切,华盈产投的设立本身就是国资主导区域资源整合的战略举措。

瑜哥调研发现,华盈产投的出资方包含中山本地国有资本运营平台,其核心使命是通过资本运作优化区域产业结构、盘活存量资产。这一身份决定了华盈产投对ST岭南的持股绝非单纯的财务投资,而是国资对岭南生态文旅赛道的战略性布局。

(二)国资控股的治理优势与资源壁垒

相较于民营资本控股,国资背景的华盈产投为ST岭南带来了三大核心优势:

- 融资成本优势:国资平台的信用背书能显著降低公司的融资难度与成本,尤其是在园林工程、生态治理这类资金密集型业务中,银行信贷、债券融资的便利性将大幅提升。

- 政府项目资源:华盈产投可凭借国资身份对接中山市乃至粤港澳大湾区的政府类生态文旅项目,如城市公园建设、流域治理、文旅综合体开发等,这是民营资本难以企及的资源壁垒。

- 治理规范性提升:国资主导的治理结构更强调合规性与长期主义,有助于ST岭南摆脱历史遗留问题,建立现代化企业管理制度,为持续经营筑牢根基。

二、股权司法拍卖:国资主导下的股权结构“精准手术”

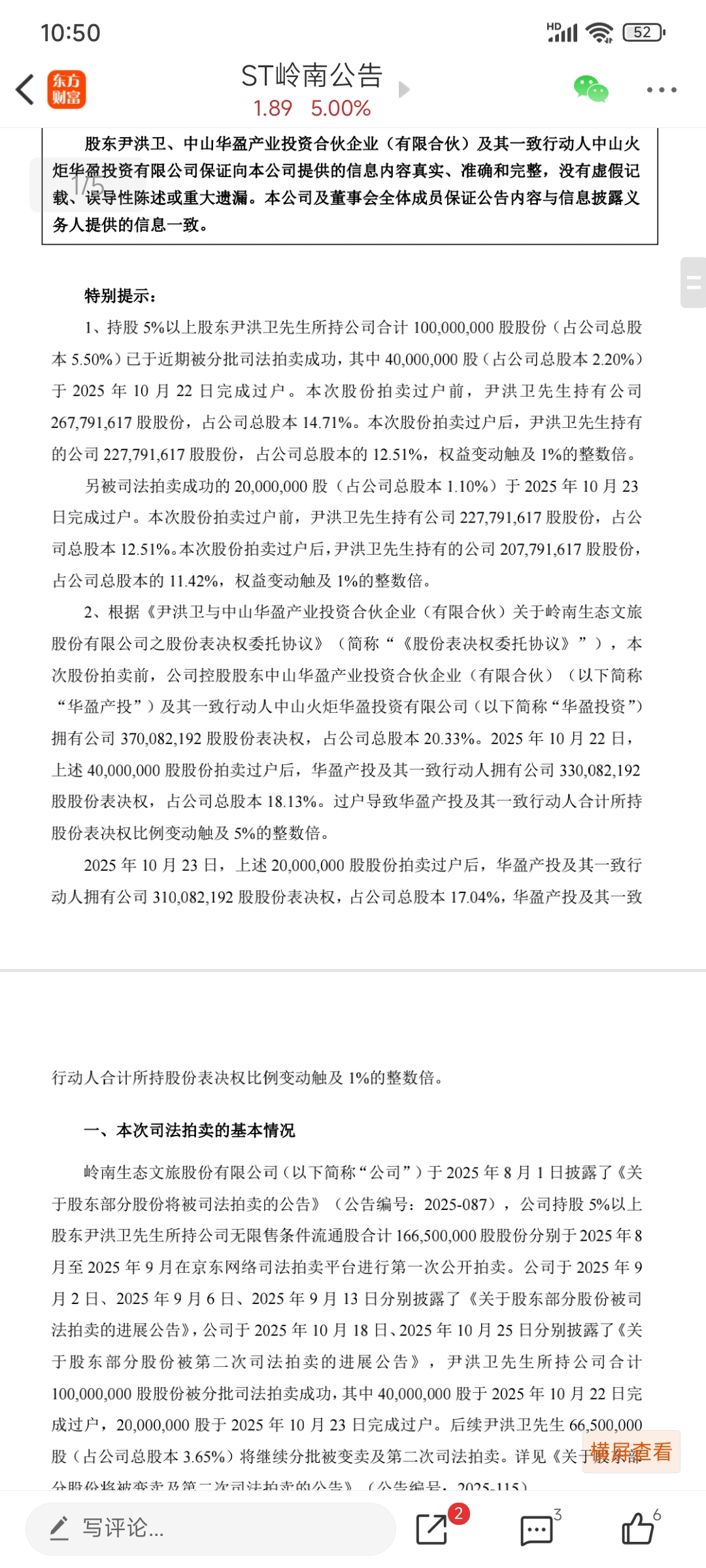

(一)尹洪卫股权减持的“国资接盘”预期

尹洪卫先生的股份被司法拍卖,表面是股东被动退出,实则是国资主导股权优化的关键一步。瑜哥分析,此次拍卖的接盘方极有可能是与华盈产投协同的国资系主体或产业资本。

从市场逻辑看,国资背景的新股东入驻,将进一步强化华盈产投的控制权,同时为公司引入产业资源或资本运作经验。这种“股权净化+国资增持”的组合,是A股市场中“乌鸡变凤凰”的经典剧本,股价的弹性空间由此打开。

(二)华盈产投表决权变动的“战略定力”

华盈产投及其一致行动人表决权从20.33%调整至17.04%,这一变动并非控制权松动,而是国资根据股权结构变化进行的“动态适配”。瑜哥认为,华盈产投作为国资平台,其对ST岭南的控股权具有“战略长期性”,短期表决权比例的调整是为了匹配股权结构的变化,而非放弃控制权。

相反,这种调整恰恰体现了国资治理的专业性与合规性——通过市场化的股权交易完成结构优化,既避免了行政化干预的弊端,又为后续引入战略投资者预留了空间,是国资运作“进退有据”的典型表现。

三、子公司破产重整:国资资源整合的“试验田”与“突破口”

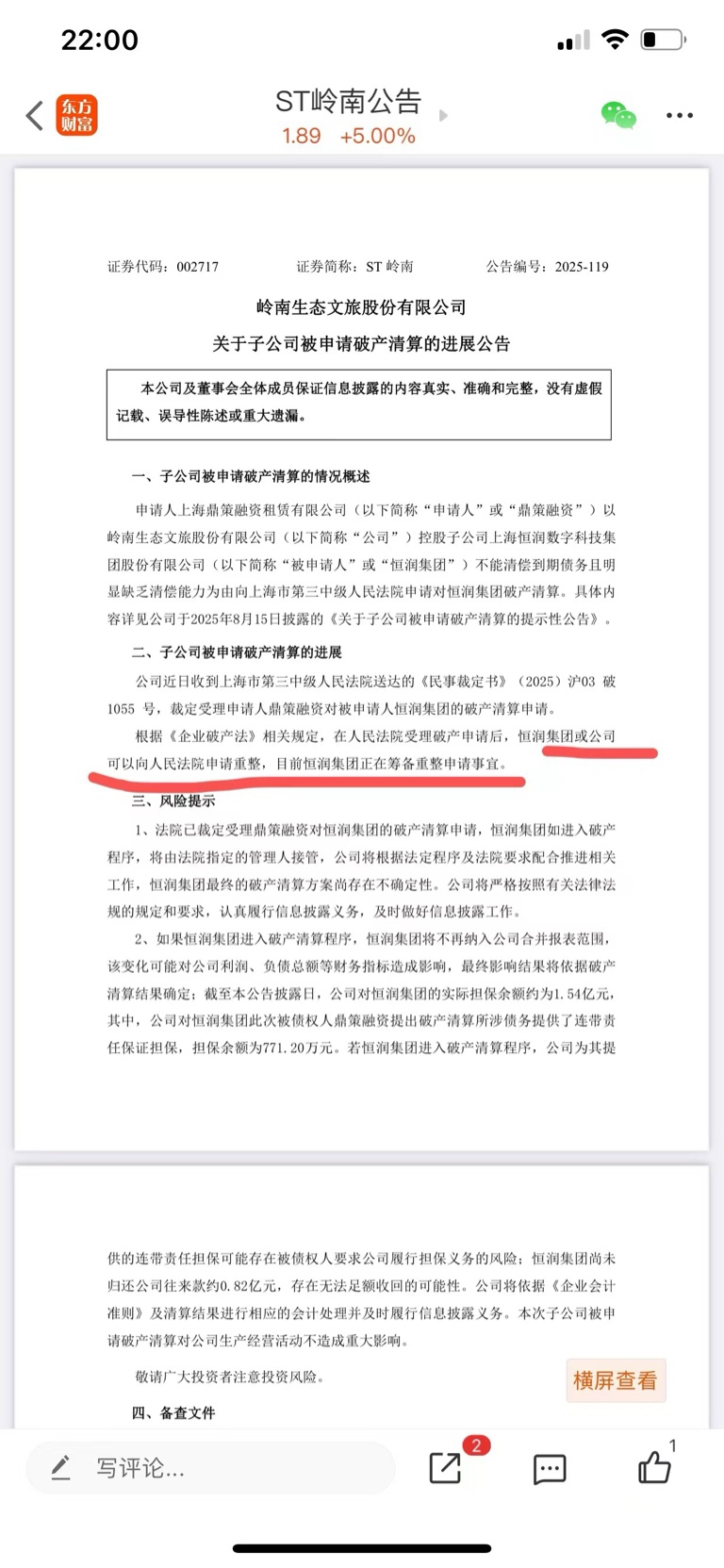

(一)恒润集团破产重整的“国资赋能逻辑”

上海鼎策融资租赁申请恒润集团破产清算,看似是债务危机,实则是国资主导资源重组的绝佳契机。瑜哥判断,恒润集团的重整方案大概率会引入与华盈产投协同的国资主体,将其数字科技业务与中山市的智慧城市、文旅数字化战略深度绑定。

例如,恒润集团在数字文旅、元宇宙领域的技术储备,可与中山市“建设文化强市”的目标结合,打造大湾区数字文旅标杆项目。这种“国资资源+民营技术”的组合,既能解决恒润集团的债务问题,又能为ST岭南开辟第二增长曲线,是典型的“1+1>2”国资整合逻辑。

(二)国资背景下的债务出清与风险隔离

ST岭南对恒润集团的担保余额与往来款风险,在国资体系的风险处置框架下将得到更高效的化解。一方面,华盈产投可协调中山国资体系内的资金或资产进行债务置换;另一方面,通过破产重整的法定程序,可将恒润集团的债务风险与ST岭南的核心资产进行“隔离”,避免风险传导。

瑜哥特别强调,国资平台在处理债务问题时,更注重“区域产业生态”的维护,而非单纯的“债务核销”。因此,恒润集团的重整不仅是自身的“起死回生”,更可能成为中山市数字文旅产业的“资源聚合器”,这一战略价值远超简单的财务报表改善。

四、产业逻辑:国资引领下的生态文旅+数字科技双轮驱动

(一)生态文旅主业的国资订单红利

ST岭南的核心业务聚焦生态文旅与园林工程,这与中山市“建设宜居宜业宜游现代化中山”的城市发展目标高度契合。华盈产投作为国资平台,可直接为ST岭南导入中山市内的大型生态治理、城市更新项目,如翠亨新区生态修复、岐江新城景观工程等。

从行业周期看,2025年是“十四五”规划的关键收官之年,各地政府对生态环保、文旅基建的投入进入“冲刺期”,ST岭南作为国资控股的区域龙头,将充分享受这一政策红利与订单红利。

(二)数字科技业务的国资场景赋能

若恒润集团重整成功,其数字科技业务将在国资场景中找到“用武之地”。例如,为中山市的博物馆、主题公园提供VR/AR互动体验方案,为政务服务打造数字孪生系统等。这种“国资场景+民营技术”的模式,既能保证业务的持续性,又能通过国资项目的标杆效应向大湾区乃至全国复制。

瑜哥分析,这一模式的核心竞争力在于国资带来的场景确定性——相较于纯市场化竞争,国资主导的项目具有更强的付款能力与更低的坏账风险,这将显著改善恒润集团的经营质量与现金流。

五、市场博弈:国资溢价下的价值重估路径

(一)国资身份的“估值修复”效应

在A股市场,国资控股企业往往享有估值溢价,原因在于其治理规范性、资源获取能力与风险抵御能力更强。ST岭南在华盈产投的主导下,正从“民营困境企业”向“国资背景区域龙头”转型,这一身份的转变将驱动其估值从“ST估值体系”向“国资工程/文旅板块估值体系”跃迁。

参考同区域、同业务的国资企业(如岭南股份的国资对标标的),其市盈率、市净率均显著高于民营同行,ST岭南的估值修复空间由此可见一斑。

(二)资金面的“国资偏好”共振

当前A股市场中,社保基金、保险资金等长线资金对国资背景企业的配置比例持续提升。ST岭南的国资属性强化后,将吸引这类长线资金的关注与布局,为股价提供坚实的资金支撑。

同时,游资对“国资困境反转”题材的炒作热情向来高涨,ST岭南兼具“国资”与“困境反转”双重属性,极易成为市场情绪的“点火器”,形成“长线资金锁仓+短线资金炒作”的共振格局。

六、风险提示与操作策略(瑜哥国资视角特别版)

尽管利好逻辑明确,瑜哥仍从国资运作的特殊性提示风险:

- 重整进度风险:国资主导的重整需履行更严格的审批流程,恒润集团的重整时间可能超预期。

- 国资决策效率风险:国资体系的决策流程相对谨慎,部分市场化资本运作可能节奏偏缓。

- 操作策略:

- 短线投资者可围绕“国资股权优化+重整预期”的事件驱动,把握股价的脉冲行情;

- 长线投资者需聚焦华盈产投导入的国资项目落地情况,如中山市内的大型生态工程中标公告,以此作为价值重估的验证信号。

结语:国资赋能的涅槃,岭南腾飞的起点

ST岭南的价值逻辑,在华盈产投的国资身份加持下,已从单纯的“困境反转”升级为“国资主导的产业重构”。股权结构的优化是国资治理能力的体现,子公司的重整是国资资源整合的试验,而生态文旅与数字科技的双轮驱动,则是国资战略布局的落地。

在粤港澳大湾区建设与国资改革深化的双重背景下,ST岭南作为中山市国资在生态文旅领域的“旗舰平台”,其价值重估才刚刚开始。对于看懂国资赋能逻辑的投资者而言,这不仅是一次股票投资,更是参与区域产业升级与国资战略布局的历史性机遇。让我们跟随瑜哥的分析,静待ST岭南在国资引领下的华丽蜕变!