2025年11月28日,牧原食品股份有限公司(下称:牧原股份/牧原)向香港联合交易所更新并递交了H股上市申请,联席保荐人为摩根士丹利、中信证券、高盛。这是该公司自今年5月27日首次递表失效后的再次尝试。

牧原股份早在2014年已在深圳证券交易所上市。若此次港股发行成功,公司将实现"A+H"两地上市。在重新递交申请前一日,公司已取得中国证监会出具的境外发行上市备案通知书,其港股发行计划已符合境内监管要求,获准推进。

根据香港上市规则,招股书满六个月未完成聆讯将自动失效,牧原股份的首次申请于11月27日失效,次日即重新递交申请。这种近乎争分夺秒的节奏,透露出企业对港股上市的迫切与决心。

对于一家现金流相对充裕的企业而言,这种执着背后往往有着超越融资本身的战略考量。从公司近期的业务布局来看,国际化无疑是其中的关键词。公司董秘秦军此前曾明确表示,“完成发行本身比融资规模更重要”。他指出,牧原股份赴港IPO的主要目的是提升在全球市场的“可信度”。

据了解,此前牧原的海外业务以技术输出为主,而非自建猪场,主要提供猪场设计、建设、生物安全、环保等全方位的解决方案和技术服务。今年9月,牧原在越南成立全资子公司,并与BAF越南农业股份公司合作,将在越南西宁省建设总投资高达32亿元人民币的高科技楼房养殖项目。项目建成达产后,预计年存栏母猪6.4万头,年可向社会提供优质商品猪160万头;饲料厂年产能约60万吨。本次合作的推进,意味着牧原在海外市场从技术输出向实体养殖延伸,国际化布局步伐进一步加快。

牧原股份今年前三季度的业绩在增长能力上较为瞩目,营收突破千亿大关达到1117.90亿元,净利润同比增长41.01%至147.79亿元。这一业绩的实现,主要得益于公司在成本控制方面取得的持续进展。

在生猪价格承压的行业背景下,成本控制能力往往是企业生存与发展的核心竞争力。牧原股份在这方面表现突出,其养殖完全成本从年初的13.1元/公斤下降到9月份的11.6元/公斤,降幅达1.5元/公斤。这种持续的成本优化,为公司应对行业波动提供了重要的缓冲空间。

其养殖成本的持续下降,主要得益于公司在技术驱动与精细化管理方面的持续投入,在疫病防控、育种、营养和智能化等多维度发力。今年9月份断奶到上市成活率达到93%,PSY(每头母猪年提供断奶仔猪数)约为29,肥猪日增重达到880克左右,这些硬核的生产指标是其成本优势的源泉。

不过,高光之下也有隐忧。尽管成本控制成效显著、业绩表现亮眼,牧原股份仍面临着负债高压的挑战。截至今年三季度末,公司总负债规模较年初下降97.96亿元,资产负债率下降至55.50%,完成了年初制定的百亿元降负债目标。负债结构的优化固然值得肯定,但整体负债规模依然庞大,约达千亿元,这对于企业的长期发展而言无疑是一个需要持续关注的问题。

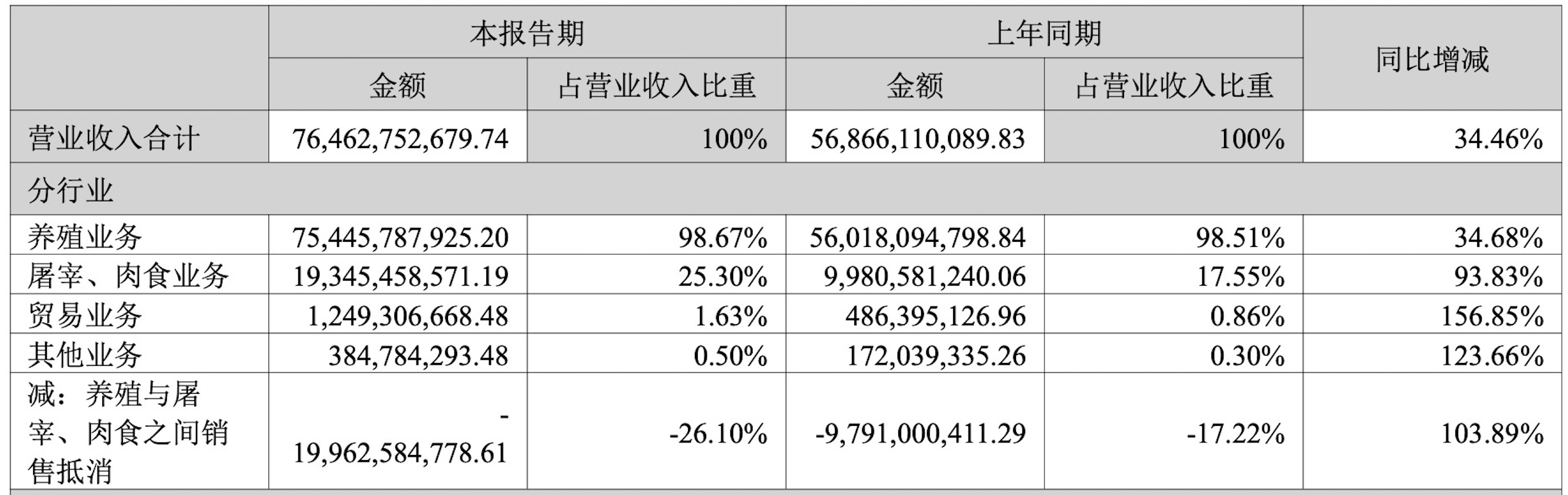

除了主营的生猪养殖业务,牧原股份正在不断加码拓展产业链上下游。屠宰业务作为公司纵向延伸的重要一环,发展势头相当迅猛。2019年才开始布局屠宰业务的牧原,在今年前三季度已实现1916万头的屠宰量,同比增幅达到140%,产能利用率达到88%。

其屠宰业务在今年第三季度首次实现了单季盈利,单季屠宰量达775万头,净利润约3200万元,产能利用率达到107%。这些数据表明,公司的屠宰业务正在逐步走向成熟。

中报数据显示,今年上半年,公司的屠宰、生肉业务营收占总营收的25.3%,同比增长93.83%,这一业务板块正在成为公司收入结构中的重要组成部分。

屠宰业务的发展同样面临着挑战。尽管屠宰量已远超行业水平,但2025年上半年数据显示,其屠宰、肉食业务的毛利率仅为2.10%。可以看出,牧原在屠宰业务上依然处于规模扩张阶段。

对此,公司董事会秘书秦军表示,长期来看,牧原会把现在已规划但尚未建设的屠宰产能逐步落地,可能一年投产1-2个新厂,逐步提高屠宰量在公司整个出栏当中的比例。但同时,公司也明确表示,目前屠宰肉食业务服务没有向肉制品深加工业务拓展的计划。这种相对谨慎的业务边界设定,或许反映了公司希望集中精力做好现有业务的考量。

牧原股份2025年前三季度主要业务营收占比

从整个行业环境来看,中国生猪养殖行业正面临着深刻变革。《中国农业展望报告(2024—2033)》显示,预计到2033年,猪肉的消费量年均减少0.5%并稳定在5400万吨左右。这意味着,中国的猪肉市场正在缓慢缩减。在这种大背景下,头部企业若想维持增长,唯有向产业链的上下游拓展,在日益萎缩的蛋糕中争夺更大的份额。

当前,国内能繁母猪存栏量依然维持在4035万头的较高水平,较行业正常保有量超出3.5%,产能去化缓慢导致行业整体承压。尽管牧原凭借11.3元/公斤的成本优势领跑行业,但10月猪价低迷仍使其单月陷入亏损,这再次提醒市场,即便是最具成本优势的企业,也难以完全摆脱行业周期性波动的影响。

另外,在资本市场层面,有分析认为估值分歧是牧原股份首次港股IPO失败的核心原因:牧原基于全球龙头地位主张溢价,但投资者因行业周期风险要求保守定价。这种分歧从实际上反映了资本市场对生猪养殖行业的复杂心态:既认可龙头企业的竞争优势,又担忧行业的周期性风险。还需要注意的是,当前港股市场情绪仍受宏观经济波动压制,融资窗口期收窄,这为新一轮IPO带来了不确定性。

从券商研报来看,多家券商已下调公司全年盈利预测,如开源证券预计2025年归母净利润为163.89亿元、华鑫证券同年预测值为202.4亿元等。根据这些盈利预测,多家券商计算出的2025年市盈率在14-16倍左右。