总体来说,测算的净利润偏高,pe偏低。并不是说测算有误,而是云著智算的净利润,核心看投产时间与利用率爬坡进度,顺利情况下Q1投产、Q2逐步满产;而ST东易能确认的智算净利润,取决于云著智算捐赠划转完成时点,个人倾向4–6月完成划转。因此2026年东易大概率仅能并表6–9个月云著利润。另外,仅给予37倍PE明显偏低,毕竟2027年可享受全年利润+二期明确预期,估值理应更高。

◆

◆

发表于 2026-02-04 20:08:05

发布于 上海

内蒙古是绿电,长协价0.30元/度,电费成本比内地节省60%,上海商业用电是0.7元/度,我知道上海有两个阿里云数据中心,我曾经路过一个阿里数据中心。电在成本里面占比很大,直接影响到净利润。

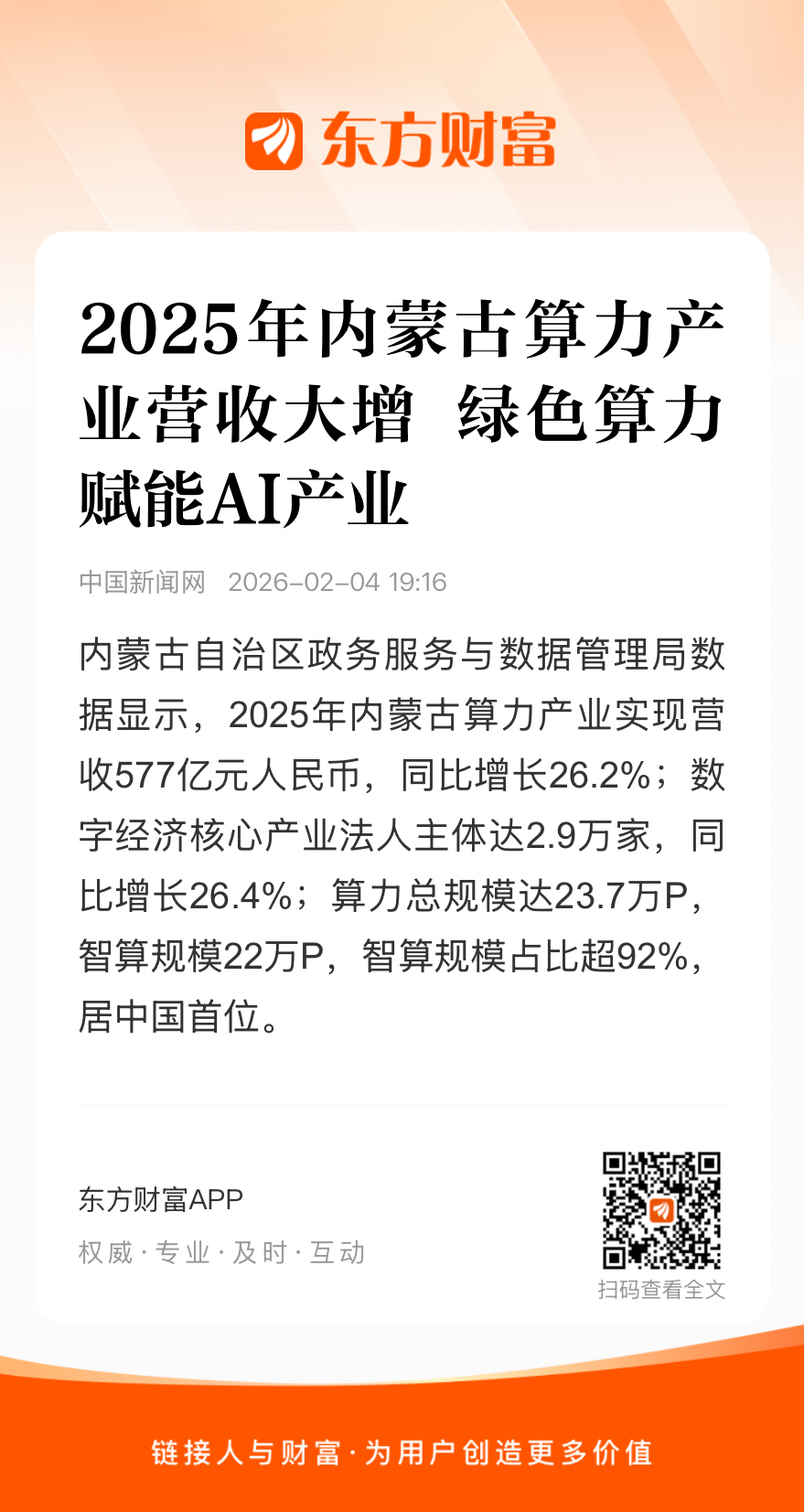

我早上算了一个估值,我只按每P的年租金5万元,这是我在网上查找的,综合后取中的一个数值。现在内蒙古的数据出来了,2025年总营收577亿,算力总规模23.7万P,智算92%,且都按智算计算吧,事无具细。根据上面这个数据计算出平均每P每年产生的营收是24.35万元。云著智算1.6万P,营收约39亿。

1P 年耗电20 万度,1.6 万 P 年耗电 = 1.6万 × 20万 = 32 亿度,电费 = 32 亿度 × 0.3 元/度 = 9.6 亿元。

实际还要扣:机房折旧、带宽、运维、税费、管理、财务、土地、配套等,行业正常净利率区间:15%–25%,按中间值 20% 净利率 估算:净利润 ≈ 38.96 亿 × 20% ≈ 7.80 亿元

中成大业承接的订单(根据公告上2024年7.8亿营收5200万净利润推算)保守估计今年不低于10亿营收,不低于6千万净利润,加上云著智算一期共8.4亿净利润。家装利润暂时按不亏不赚计算。

算力板块平均PE 是37倍,东易估值310.8亿,除以总股本9.52亿股,这么算下来是32.65元。

这个估值方法是根据内蒙古算力营收平均值,且只按净利润20%计算。只计算了云著智算一期,及长空建设的净利润。二期、三期、廊坊都没有计算在内。

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

温馨提示: 1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》