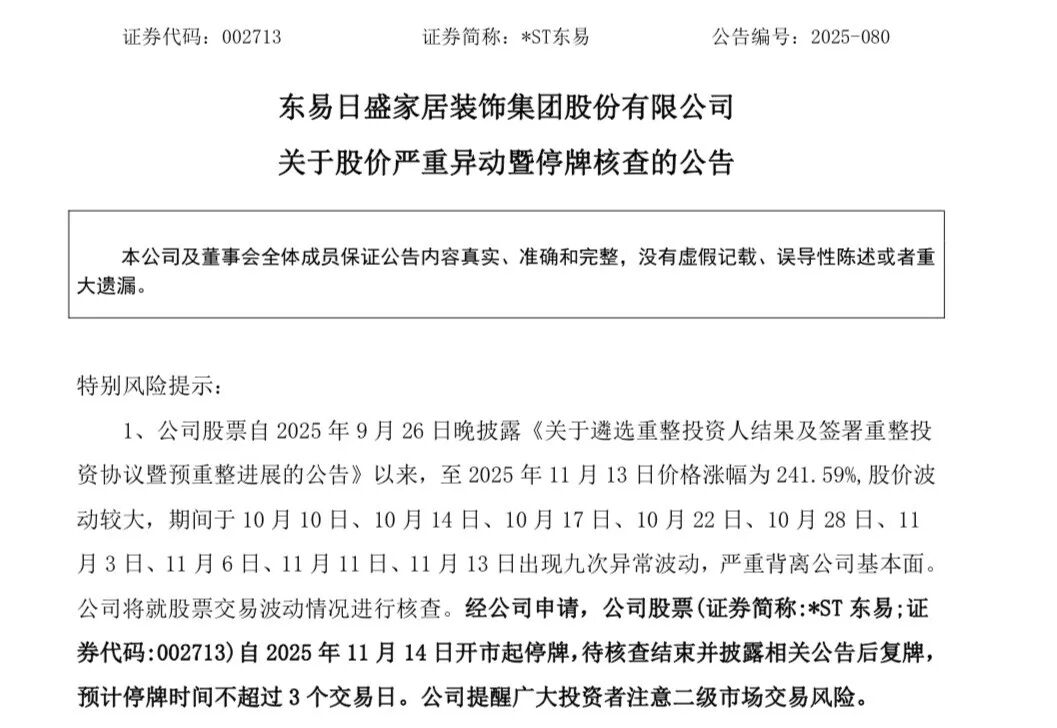

28个交易日,23个涨停,累计涨幅241.59%,*ST东易拟停牌核查。

11月13日晚,*ST东易(002713)公告称,公司将就股票交易波动情况进行核查。经公司申请,公司股票自11月14日开市起停牌,待核查结束并披露相关公告后复牌,预计停牌时间不超过3个交易日。

让人感叹的是,这家濒临退市的绩差公司,在破产重整尚未成功的情况下,股价已经一飞冲天,其市值已经高达74亿元!从2024年7月最低价1.96元,涨至最新停牌价17.66元,*ST东易几近10倍“妖股”。

公告显示,*ST东易股票自9月26日晚披露《关于遴选重整投资人结果及签署重整投资协议暨预重整进展的公告》以来,至11月13日价格涨幅为241.59%,股价波动较大,期间出现九次异常波动,严重背离公司基本面。

重整申请尚未获法院受理

*ST东易主要从事面对个人客户的整体家装设计、工程施工、主材代理、自产的木作产品配套、软装设计及精装后的家居产品等家居综合服务。

近年来,受多重因素影响,公司经营持续承压,业绩表现低迷。

财务数据显示,公司2024年末经审计的归母净资产为负值,连续三年实现的扣非净利润为负。大华会计师事务所(特殊普通合伙)对其2024年度财务报表出具了带持续经营重大不确定性段落的无保留意见审计报告。基于上述情形,公司股票交易被实施“退市风险警示”及“其他风险警示”。

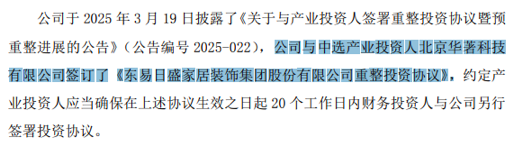

为化解风险,公司于2024年10月启动预重整相关工作。2025年1月,共有40家意向重整投资人主体提交正式报名材料,其中15家为产业投资人、25家为财务投资人。经综合评定,最终确定产业投资人北京华著科技有限公司(简称“华著科技”)联合体为中选投资人,并与公司签订了重整投资协议。

据悉,华著科技为AIDC(智算中心)综合服务商,此前曾参与大位科技的重整投资。或受此消息影响,*ST东易股价自2025年9月26日晚披露相关情况以来持续上涨。据公司披露,截至11月13日,其股价累计涨幅达241.59%。

然而,*ST东易重整进程仍存在重大不确定性。最新公告显示,截至目前,公司尚未收到法院受理公司重整申请的文书。

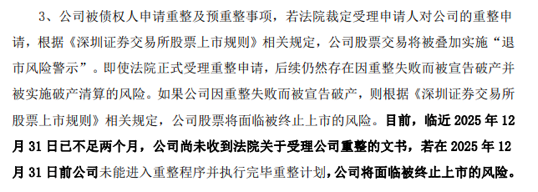

*ST东易提醒称,目前,临近2025年12月31日已不足两个月,公司尚未收到法院关于受理公司重整的文书,若在2025年12月31日前公司未能进入重整程序并执行完毕重整计划,公司将面临被终止上市的风险。

算力“输血”前景未卜

华著科技作为一家算力公司,为何以产业投资人身份参与*ST东易重整,又将如何赋能公司?

根据协议,华著科技确认并承诺,本次重整投资完成后,公司将继续聚焦家装主业,保留核心资产,利用AI及数字化构筑创新性商业模式——东易AI智家。

同时,华著科技将借助自身算力产业资源,通过捐赠智算中心运营主体、订单导入等方式,多措并举助力*ST东易拓展数据中心集成服务业务及算力服务业务,推动上市公司实现双轮驱动,并承诺未来三年为公司导入算力产业相关业务订单。

这些承诺如何才能落地?*ST东易提醒称,公司是否能注入算力产业业务取决于破产重整能否成功实施、资产注入是否符合相关法律法规及监管规定、能否取得相关批准。

同时,注入相关资产的时间、规模及未来盈利能力存在较大不确定性,可能面临市场竞争加剧导致的行业整体利润率下滑、投入成本回收周期延长等风险,以及现有业务与新增业务无法协同的风险。

而就产业投资人拟向公司无偿捐赠的和林格尔智算中心,*ST东易直言:“尚未建成投产,存在未来大额资金投入不足、建设时间周期延长的风险;且市场竞争加剧可能导致和林格尔智算中心机柜使用率不足,从而可能导致盈利能力不及预期的风险。”

同时,产业投资人收入、利润规模较小,由同一控制下主体长空建设导入新订单存在上市公司缺乏相关资质无法承接、产业投资人及长空建设未能依据经营方案导入订单、订单规模与利润水平面临市场竞争加剧而整体下滑等风险,以及导入订单无法达到预期的风险。

由此看来,尽管规划了“清晰”的协同路径,但从资产注入、业务协同,到智算中心建设与订单落地,各个环节均存在不确定性。若其中任一环节出现阻滞,均可能使此番“跨界赋能”的设想难以达到预期效果。

退市风险利剑高悬

在业内看来,破产重整新规,意在推动破产重整从“短期纾困”向“长效治理”转型、从“保壳工具”向“价值重塑”转变。在此背景下,*ST东易是否具备真正的重整价值,成为市场关注的焦点。

从财务与经营数据来看,*ST东易的基本面不容乐观。2024年,*ST东易营业收入为12.96亿元,同比下降55.84%;归母净利润为-11.71亿元,同比上年同期-2.08亿元,大幅下滑461.88%。2025年前三季度,公司实现营业收入5.44亿元,同比下降52.02%;归母净利润-5826.22万元。同时,公司新增诉讼、仲裁事项不断。

关于*ST东易是否具备重整价值,上海市君和律师事务所高级合伙人李敬彦指出,一般而言,可以从两个维度考虑上市公司是否具备重整价值:第一,通过重整能否使得上市公司消除未来二次退市的风险,包括负债问题能得到妥善解决、股东占用等违规运作能从根子上得到纠正;第二,公司的主营业务能否持续,通过重整,确实可以让上市公司现有主营业务“轻装上阵”,当然公司更希望产投赋能,帮助公司主业有更大发展空间。

亦有投行人士持审慎态度,直言“从基本面来看,*ST东易主营业务价值有限,若说价值,可能更多体现在‘壳价值’与二级市场的炒作价值上。”该人士进一步分析,重整投资的获利逻辑主要基于两点:一是二级市场对热门概念的炒作;二是重整投资人能以较低成本获取转增股份,在不除权的情况下,该部分股份存在巨大升值空间。

值得注意的是,*ST东易在公告中多次提示风险:即使法院正式受理重整申请,公司仍可能因重整失败而被宣告破产清算。如果公司因重整失败而被宣告破产,公司股票将面临被终止上市的风险。