一、大盘分析:

受ZZJ会议提振市场信心影响,今日大盘高开高走,迎来久违暴涨。主要涨的是金融地产,因此上证50涨的幅度最大。唯一不足的是市场成交额并未突破万意。恒指方面也是大涨,再次站上60日均线。市场已经选择了方向,接下来会有更多的资金进来,后面的行情会更好做。

二、热点新闻

1、光大证券指出,重磅会议释放超预期利好,大盘有望迎来超跌反弹窗口。

2、ZZJ会议指出,要切实防范化解重点领域风险,适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,因城施策用好政策工具箱,更好满足居民刚性和改善性住房需求,促进房地产市场平稳健康发展。

三、板块分析

地产链:重磅会议出利好地产信息,并且未再提及“房住不炒”几个字眼,可以看做是对地产的兜底。并且后续可能还会出台更多关于房地产相关的政策,也就产生了政策预期。因此,今日地产大涨的原因就是政策预期。选股策略上,主要还是应该关注几个点,一是公司近期消息面上是否有本质利好,如金科股份的重整和荣盛发展的收购。二是地域,在如北上广深之类的地方的企业,政策的预期程度更高。三是企业性质,是否国企。再结合前面的城中村改造政策。这样选出的股,大概率是不会错的。

金融:今日就是会议利好驱动,而金融就是直接利好方向之一。金融包含了证券、期货、保险、互联网金融等几个方向。而最直接的当然是券商,比较是在股市中。券商当前是多因素叠加,一是会议提振信心利好;二是市场底部反转利好;三是业绩刺激利好。券商多数时候的选股策略都不单一,仅在核心因素驱动的时候,如之前财富管理驱动。而当前是行业利好,因此选股上要叠加刺激因素。如太平洋叠加中报预增,首创证券叠加次新概念。本次金融的行情有望持续,应持续关注。

四、个股评论

1、热门个股

太平洋601099

驱动因素:7月24日,ZZJ会议指出要活跃资本市场,提振投资者信心。

太平洋是云南本土的券商,经纪业务在云南市场占有率排名第一。太平洋因为有几个属性才被选为本次券商的领涨龙头,今日是一直板。首先太平洋的业绩预告中是本次增幅最大的,增幅中值3.6倍。其次,太平洋是券商股价最低的一个公司,市值相应也低。

券商在这个时间点就是在等待一个信号,而ZZJ会议给出了一个信号。市场方向也选择了向上,致使投资者有了信心,资金也开始流入,因此本次券商的上涨是要给予足够的重视。

下图按业绩预告排序:

兔宝宝002043

驱动因素:ZZJ会议指出适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策。并且并未提出房住不炒几个字眼,可以看做对房地产市场的兜底,对地产方向也是极大利好。

本次会议对地产的利好实际上是利好全产业链的,又特别是当前地产阶段的主要任务就是保交楼,因此单从收入来看,实际上对于装修一类的公司的利好程度更大。

兔宝宝在地产链条中的地位是比较特殊的,多次地产炒作中,公司的表现都是最好的。我们都知道,装修就是板材、玻璃、家电等,公司在以家具板材为核心的装饰材料领域精耕细作多年,已经成为国内销售规模最大、渠道覆盖最广、专卖店数量最多、经营品类最全的行业龙头企业。因此在装修类别中,兔宝宝就是我们重点关注的股票。

$金科股份(SZ000656)$000656

驱动因素:地产兜底+长城资管参与预重整+地产

ZZJ会议地产兜底直接利好的是房地产企业本身。如今的地产也面临诸多问题,不仅仅是业绩上的,更重要的是一不小心就可能破产的问题。而公司在之前长期下跌是面临着退市的风险的。因此,控股股东为了保壳而采取了一系列措施,其中最为重要的就是重整,本次引入长城资管,而长城资管就是房地产开发的投资平台,首先代表着公司钱的问题很可能就解决了,那公司基本面就会开始好转,正因为这个预期在,公司股价才一路高涨。

2、持仓个股点评

$德明利(SZ001309)$001309

驱动因素:存储芯片行业景气度即将反转+HBM报价大涨

据机构预计,下半年存储芯片行业景气度将逐步恢复,理由主要有三点,一是存储厂商一季度库存周转天数环比下降,有望迎来库存拐点;二是存储芯片三大原厂在拉动DRAM价格上涨;三是ChatGPT发展带动第三代HBM报价大涨。HBM是基于3D堆叠工艺的DRAM内存芯片技术。

而全球存储芯片主要是被国外三星、SK海力士和美光三大企业垄断。而国内企业主要是长鑫存储和长江存储。长鑫存储是我国DRAM龙头,长江存储是我国NAND龙头。而其他企业多以代销为主。因此在行业整个景气周期中代销、设计、自产等各个环节都将受益。在国外垄断的情形下,国产替代的逻辑也就诞生了。

在国产替代中,公司就不得不提,公司系中国大陆在NAND Flash领域同时掌握持续,稳定的存储晶圆采购资源和主控芯片设计及芯片固件开发技术能力的少数芯片设计运营公司之一。有望尽快实现移动存储产品从晶圆到闪存主控芯片的100%国产化大规模替代。

$香农芯创(SZ300475)$300475

驱动因素:存储芯片行业景气度即将反转+HBM报价大涨

据机构预计,下半年存储芯片行业景气度将逐步恢复,理由主要有三点,一是存储厂商一季度库存周转天数环比下降,有望迎来库存拐点;二是存储芯片三大原厂在拉动DRAM价格上涨;三是ChatGPT发展带动第三代HBM报价大涨。HBM是基于3D堆叠工艺的DRAM内存芯片技术。

而全球存储芯片主要是被国外三星、SK海力士和美光三大企业垄断。而国内企业主要是长鑫存储和长江存储。长鑫存储是我国DRAM龙头,长江存储是我国NAND龙头。而其他企业多以代销为主。因此在行业整个景气周期中代销、设计、自产等各个环节都将受益。在国外垄断的情形下,国产替代的逻辑也就诞生了。

公司是本轮存储芯片驱动逻辑的最正宗的企业,因为公司先后取得全球前三家全产业存储器供应商之一的 SK 海力士、全球著名主控芯片品牌 MTK、国内存储控制芯片领域领头厂商兆易创新(GigaDevice)的授权代理权,将原厂的竞争力转化为公司的竞争力。

万润科技002654

驱动因素:存储芯片行业景气度即将反转+HBM报价大涨+中报预增

据机构预计,下半年存储芯片行业景气度将逐步恢复,理由主要有三点,一是存储厂商一季度库存周转天数环比下降,有望迎来库存拐点;二是存储芯片三大原厂在拉动DRAM价格上涨;三是ChatGPT发展带动第三代HBM报价大涨。HBM是基于3D堆叠工艺的DRAM内存芯片技术。

而全球存储芯片主要是被国外三星、SK海力士和美光三大企业垄断。而国内企业主要是长鑫存储和长江存储。长鑫存储是我国DRAM龙头,长江存储是我国NAND龙头。而其他企业多以代销为主。因此在行业整个景气周期中代销、设计、自产等各个环节都将受益。在国外垄断的情形下,国产替代的逻辑也就诞生了。

公司2022年12月成立万润半导体,已研发了国产高性能的企业级SSD、消费级SSD和嵌入式eMMC。公司与长江存储为同一个控股股东,长江存储也有借壳上市预期。而长江存储从NAND Flash存储芯片领域不断追赶的角色,目前已成为存储行业龙头,2021年其在NAND闪存领域的全球市占率已达到4%,在国内仅次于三星、SK海力士和美光科技等竞争对手。

7月12日万润科技发布业绩预告,预计2023年1-6月归属净利润同比上年增长77.39%至84.53%。

睿能科技603933

驱动因素:存储芯片行业景气度即将反转+HBM报价大涨

据机构预计,下半年存储芯片行业景气度将逐步恢复,理由主要有三点,一是存储厂商一季度库存周转天数环比下降,有望迎来库存拐点;二是存储芯片三大原厂在拉动DRAM价格上涨;三是ChatGPT发展带动第三代HBM报价大涨。HBM是基于3D堆叠工艺的DRAM内存芯片技术。

而全球存储芯片主要是被国外三星、SK海力士和美光三大企业垄断。而国内企业主要是长鑫存储和长江存储。长鑫存储是我国DRAM龙头,长江存储是我国NAND龙头。而其他企业多以代销为主。因此在行业整个景气周期中代销、设计、自产等各个环节都将受益。在国外垄断的情形下,国产替代的逻辑也就诞生了。

公司主要就是代销,虽然代销的收入占营收很低。但公司有几个明显的特征,一是代销;二是市值低。因此每次都没选为炒作的龙头。

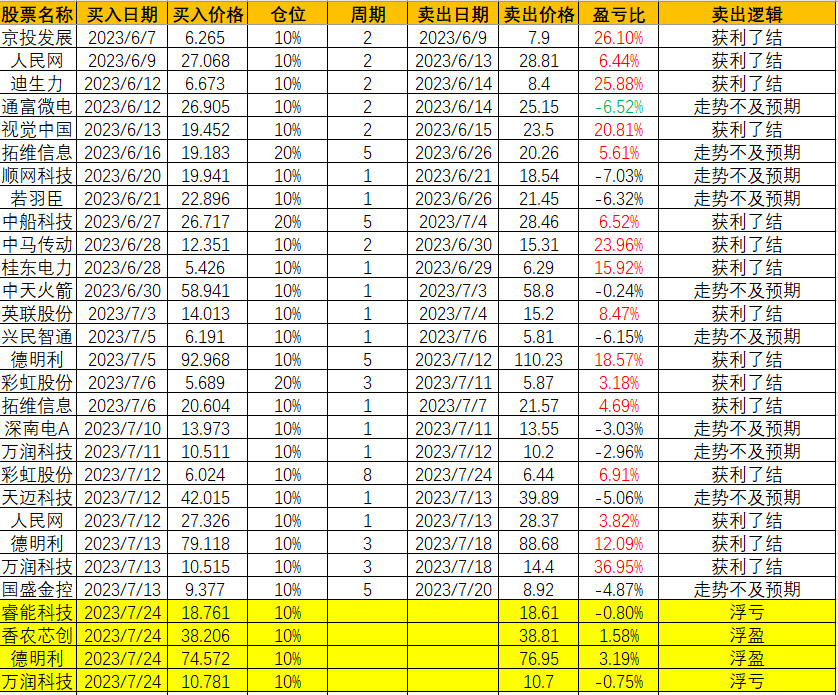

五、持股情况

持仓图:

(来源:大牛专场的财富号 2023-07-25 15:55) [点击查看原文]