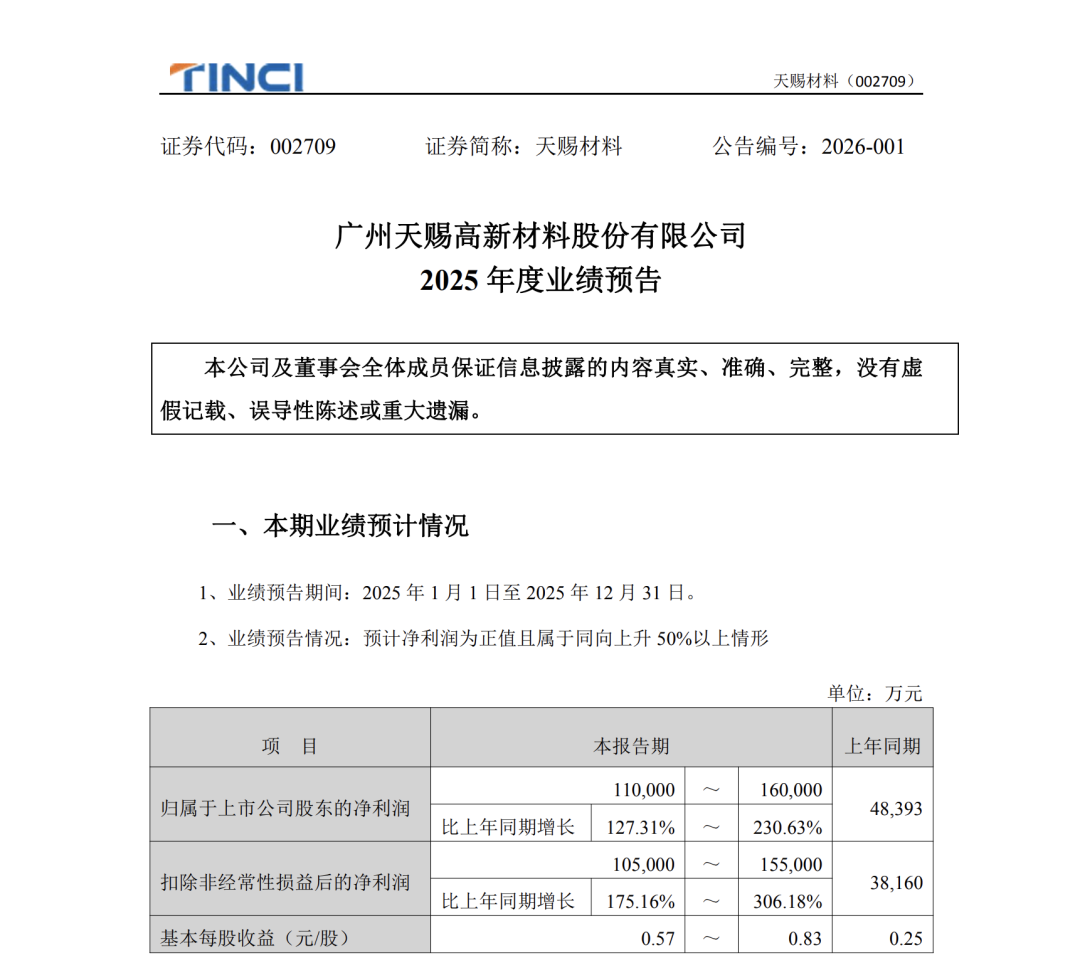

12月31日晚,天赐材料(002709)发布2025年度业绩预告,预计2025年度归属于上市公司股东的净利润为11亿元—16亿元,比2024年同期增长127.31%—230.63%。

公司称,报告期内,新能源车市场需求持续增长以及储能市场需求快速增长,公司锂离子电池材料销量同比大幅增长。同时,因公司核心原材料的产能爬坡与生产环节的成本管控,整体盈利能力提升。

天赐材料主营业务为精细化工新材料的研发、生产和销售,属于精细化工行业,主要产品为锂离子电池材料、日化材料及特种化学品。

根据天赐材料官网,公司锂离子电池电解液销售量自2015年以来全球领先,市占率由2021年的28.8%提升到2023年的36.4%,2023年产量超39万吨,天赐材料现有国内布局15个生产基地,江西省九江天赐是天赐材料最大的生产基地,也是全球最大的液体六氟磷酸锂制造基地。2020年天赐材料逐步在美国、德国、摩洛哥、新加坡设立子公司,韩国设立实验室,加速推动全球化布局和国际化进程。

此外,天赐材料频频斩获大单。2025年下半年,天赐材料先后宣布与楚能新能源、瑞浦兰钧、中创新航、国轩高科四大动储电池龙头签订电解液采购订单,合计规模近300万吨。

近年来,天赐材料业绩有所波动。2022年至2024年,受行业影响,天赐材料的营收从223.17亿元下降到125.18亿元,净利润也从57.14亿元下滑到4.84亿元。

今年第三季度以来,电解液核心材料六氟磷酸锂价格上涨,从年内低点上涨240%以上。2025年前三季度,公司营收同比增长22.34%至108.43亿元,净利润同比增长24.33%至4.21亿元。

天赐材料在11月的投资者关系活动中表示,公司现有电解液产能约85万吨,六氟磷酸锂产能约11万吨,随着下游需求特别是储能市场的快速增长,目前公司电解液、六氟磷酸锂、LiFSI等核心产品及材料已基本达到满产状态。从四季度销量预测看,2025年公司电解液全年销量预计72万吨,其中上半年约31万吨,下半年约41万吨,已超过年初公司制定的70万吨全年目标。