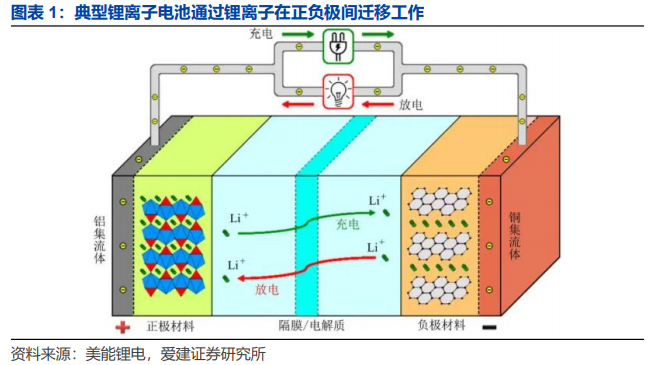

慧博投研近日发布研究报告,对储能之锂电材料行业进行了深度梳理。报告指出,在全球能源转型与AI算力爆发形成历史性共振的背景下,锂电池行业正迎来一轮坚实的“反转周期”。

历经两年价格磨底与产能出清后,在中美欧政策的强力支撑下,六氟磷酸锂、磷酸铁锂等核心材料价格快速反弹,行业产能利用率大幅提升,龙头企业已率先实现满产满销。展望2026年,全球锂电材料需求缺口预计将进一步扩大,具备技术壁垒、成本优势及海外产能先发优势的企业,有望在这一轮行情中实现“量利齐升”。

驱动行业复苏的核心引擎,来自储能需求的超预期爆发,特别是AI数据中心(AIDC)正成为一股不可忽视的新势力。政策面上,中国现货市场改革与补贴政策提升了储能的经济效益;美国延长储能税收抵免至2036年,引发了当前的“抢装潮”;欧洲各国大储项目也在加速推进,形成了全球市场的共振。

而更引人注目的是,随着英伟达发布白皮书明确AIDC必须配置大型锂电池储能以解决其惊人的功耗波动问题,一个全新的需求蓝海被打开。报告预计,到2030年,全球AIDC对储能的需求将从2024年的16.5GWh大幅跃升至209.4GWh,增长超过十倍,其爆发力与确定性已成为市场共识。

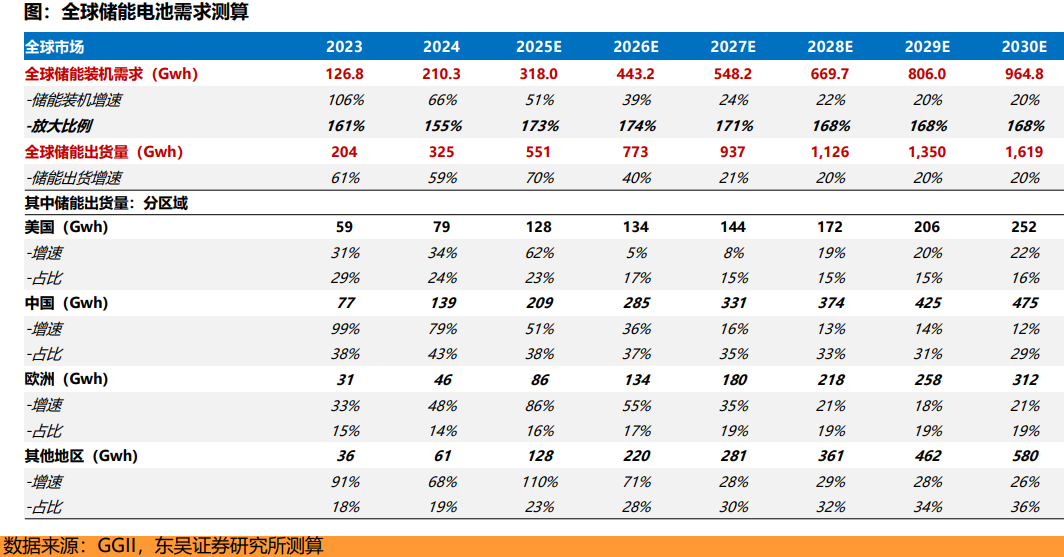

在这一系列强劲驱动下,锂电需求测算数据十分亮眼。报告预计,2026年全球电动车销量将达2485万辆,同比增长17%。而储能需求则更为强劲,2025年全球储能电池出货量预计同比大增70%至551GWh,2026年增速仍维持在40%的高位。动力与储能双双发力,共同推动2026年全球动储总需求达到2482GWh,同比增长26%,增长势头明确且可持续。

需求的火热迅速传导至供给侧,引发了市场格局的深刻变化。报告分析指出,行业库存周期已实现关键切换,从“被动去库”转向“主动补库”。与此同时,中游材料厂商因经历多年价格战,资金压力巨大,扩产意愿和能力均显不足,资本开支明显缩减。这种“需求高增”与“供给谨慎”的剪刀差,导致行业产能利用率自2025年下半年起显著改善,并预计在2026年迎来明确的供需拐点。这意味着,行业的定价权正在向头部企业倾斜,涨价已成为当前市场最核心的逻辑。

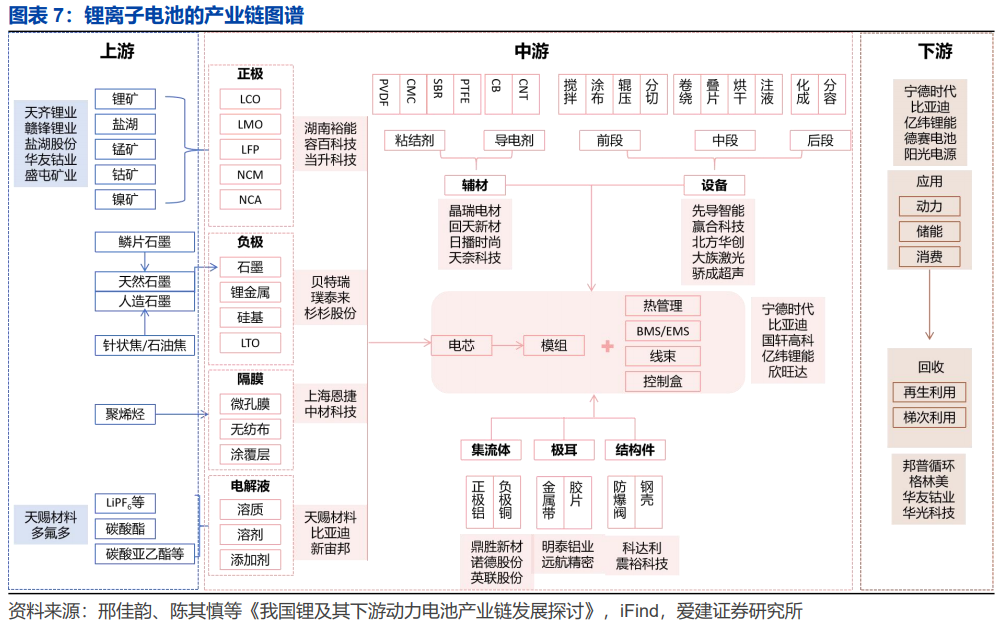

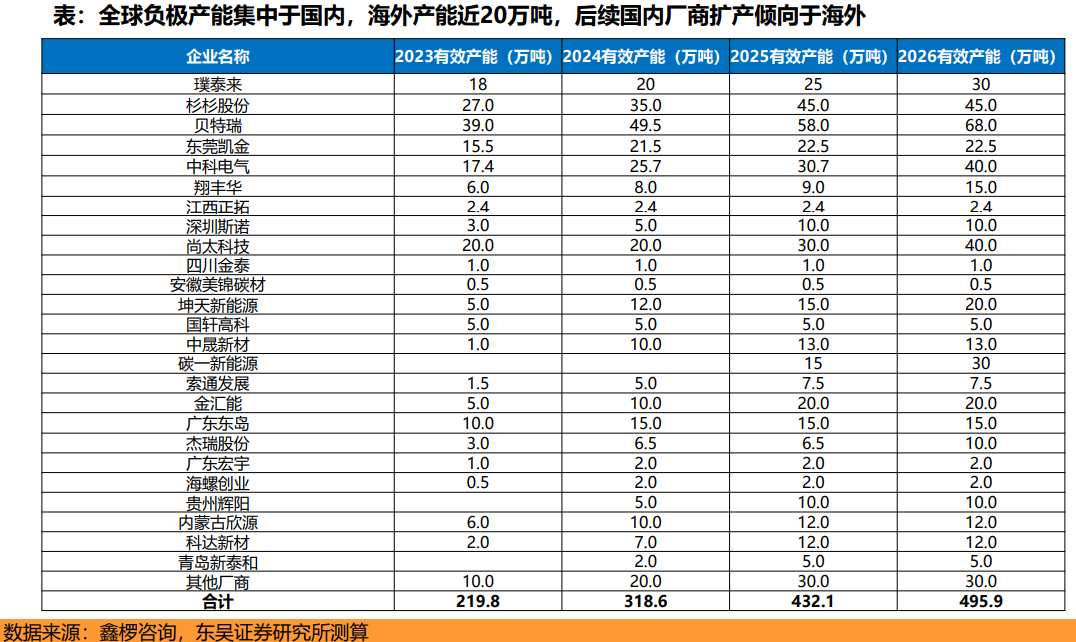

在此背景下,各关键材料的盈利弹性成为关注焦点。电解液环节的六氟磷酸锂(6F)是本轮涨价的先锋,其散单价格已从底部飙升4.5万元/吨至10万元/吨,远超预期,预计2026年长协均价将跟进至8万元左右,龙头天赐材料盈利弹性巨大。磷酸铁锂(LFP)方面,高端产品供不应求,龙头企业已开始挺价,加工费有望迎来千元级的上涨,湖南裕能、万润新能(已获宁德时代132万吨巨额长单)等将深度受益。此外,隔膜价格已磨底多年,低价订单低于成本线,涨价一触即发;负极材料也对小客户成功提价,盈利底部确认。恩捷股份、尚太科技等龙头公司已显现出环比改善的迹象。

综合来看,报告认为,锂电材料行业已迎来供需关系的结构性反转。2025-2026年,材料涨价周期将与需求高增长同步上演,龙头厂商的业绩弹性最为可观。中长期看,技术迭代(如固态电池、高压密材料)、全球化产能布局和电池回收将塑造行业未来格局。对于投资者而言,当前正是布局产业链核心龙头,把握这轮确定性上行周期的关键窗口。