连续下跌三年的六氟磷酸锂,近期异动明显。

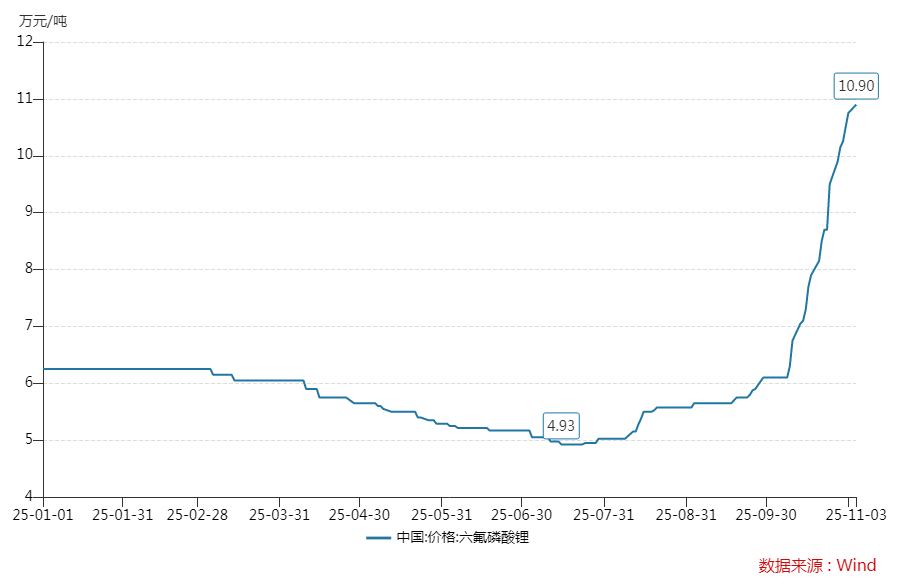

Wind数据显示,四季度以来,国内六氟磷酸锂价格迅速拉涨,其现货价格由9月末的6.1万元/吨升至10月末的10.75万元/吨,月度涨幅达到76%。

产品价格的明显上涨,叠加披露三季报的窗口期,使得天赐材料等头部企业重新获得机构关注。

“主要由下游新能源与储能产业需求爆发、供给端产能集中且扩产谨慎的供需矛盾及原材料价格波动共同推动。”多氟多近期接受调研时指出。

综合其他头部企业反馈来看,受到行业近几年资本开支低位运行等因素影响,六氟磷酸锂价格仍存上行空间,供应紧平衡状态可能持续至2026年,同时其他供需关系紧张的添加剂,后续也存在涨价的可能性。

行业景气度提升拉动企业盈利增长预期下,部分卖方大幅上调了相关企业的目标价。

比如天赐材料,11月3日便有机构给出了67.75元的目标价,这较公司当前最新价有接近70%的潜在上涨空间,招商证券等机构更是将其推为11月金股。

供给弹性有限

2022年2月,六氟磷酸锂价格一度达到59万元/吨,但是经过近三年半的持续回落,到今年7月一度跌破5万元/吨。

此后,随着需求端逐步进入旺季,电池企业排产情况持续好转,带动包括碳酸锂、六氟磷酸锂等在内的上游材料价格反弹。

进入四季度后,六氟磷酸锂上涨突然提速,并且在短短一个月的时间里从每吨6万元迅速涨破10万元。

“2025年三季度六氟磷酸锂的销售均价比较低,导致亏损,但趋势来看,销售均价一直在提升,没有签长协合同的价格有明显的上涨……”天际股份近期介绍称。

据统计,今年三季度国内六氟磷酸锂平均价为5.35万元/吨,但是四季度以来(截至11月3日)其市场均价已经升至8.03万元/吨。

甚至,综合部分企业反馈来看,今年剩下的两个月仍然不排除进一步上涨的可能。

“现在散单已经11万,价格上涨会持续到11、12月。”天际股份指出,目前价格走势比预期更好一点,之前预期11月小厂量出来,价格会下降,目前看来可能性不大,11-12月还是往上,但我们不希望价格涨太快,长单和散单距离比较大。

多氟多也认为,短期内市场供应紧平衡状态可能持续至2026年,价格仍有上行空间。

需要指出的是,上述提及的样本公司,正是当前国内六氟磷酸锂产能最大的三家生产企业。

相关数据显示,2024年国内六氟磷酸锂有效产能约37万吨/年,其中天赐材料、多氟多、天际股份产能分别为11万吨、 6.5万吨和 3.7万吨,同期三家企业市场份额合计达到66%以上,行业集中度进一步提升。

天赐材料也指出,经过本轮高景气周期,多数小企业缺乏扩产信心和能力,未来供给端的增量主要来源于头部企业,预计行业集中度将进一步提升。

不过,就几家公司的新增产能来看,中短期内尚无明确的增量可供释放。

其中,天赐材料计划通过技改方式提升产能,目前相关手续正在办理当中;多氟多有2万吨的募投项目待建,但是仍在推进环境评估、项目立项等一系列手续,加之受客观条件制约,项目进度难以人为提前。

“预计今年出货量在3.5-3.8万(吨),明年25%的市场增长对应明年出货量超过50000 吨,所以我们产能会出现缺口。”天际股份指出。

该公司计划新增的1.5万吨产能,则预计在今年底做设备定制和安装,实际产出则需要到2026年9月才能实现。

或许也是基于上述需求增长预期、供给端的产能投放节奏,以上头部企业普遍看好明年的六氟磷酸锂价格走势。

不过,部分企业认为,(六氟磷酸锂)价格波动幅度将趋于理性,不会重现上一轮行业周期中的暴涨行情。

天赐材料获重点推荐

随着六氟磷酸锂价格的反弹,相关企业的盈利能力有望得到修复,并且最快有望在四季度开始体现。

以天际股份为例,该公司主营产品包括六氟磷酸锂及相关氟化工产品、次磷酸钠及相关磷化工产品、小家电系列产品三大类。其中,又以六氟磷酸锂营收占比最高,今年上半年达到67%以上,这影响公司业绩走势的最主要变量。

定期报告显示,今年三季度,天际股份在营收增长30%的基础上,继续亏损0.49亿元左右。

对此公司在拆解自身业绩时指出,小家电业务基本盈亏平衡、磷化工板块有小幅盈利,所以三季度的亏损主要来自于六氟磷酸锂业务。

“我们做了碳酸锂套保亏了800多万,当时库存比较高,担心价格下跌库存贬值,我们卖出 400吨碳酸锂,后面平掉了,除掉这个的话,亏损会更少一点。”天际股份介绍称。

四季度以来,国内碳酸锂价格也有一定幅度上涨,但是10月份涨幅不足10%,远远小于同期六氟磷酸锂76%的涨幅。

原材料价格涨不过产品价格,天际股份的六氟磷酸锂业务扭亏有望。这一业绩增长逻辑,也适用于天赐材料等生产企业,企业盈利水平也将随之回升到合理水平。

盈利提升预期之下,各家卖方也在推荐相关标的,尤其是天赐材料获得了机构的重点推荐。

Wind数据显示,11月3日,便有卖方为天赐材料给出了67.75元的目标价,这较公司最新收盘价约有近70%的上涨空间。

同时,该机构给出的近两年盈利预期值相差极大,预计2025年、2026年归母净利润分别为10.6亿元和51.8亿元,对其盈利增长信心可见一斑。

另据wind统计,截至目前已有招商证券、中国银河和中原证券三家券商,将天赐材料推荐为2025年11月金股。

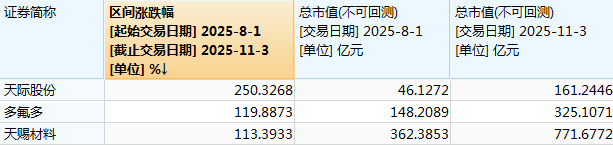

不过,值得注意的是,上述三家头部企业的股价已经先一步启动。

从8月初六氟磷酸锂触底反弹开始,天赐材料、多氟多、天际股份至今股价全部翻倍,期间市值相对偏小的天际股份更是已经累计了250%的可观涨幅。

相关数据显示,8月初至11月3日,天赐材料、多氟多、天际股份涨幅分别为250.3%、119.9%和113.4%。

接下来,如若六氟磷酸锂上涨或者企业盈利兑现情况不及预期,股价也将面临较大的波动风险。