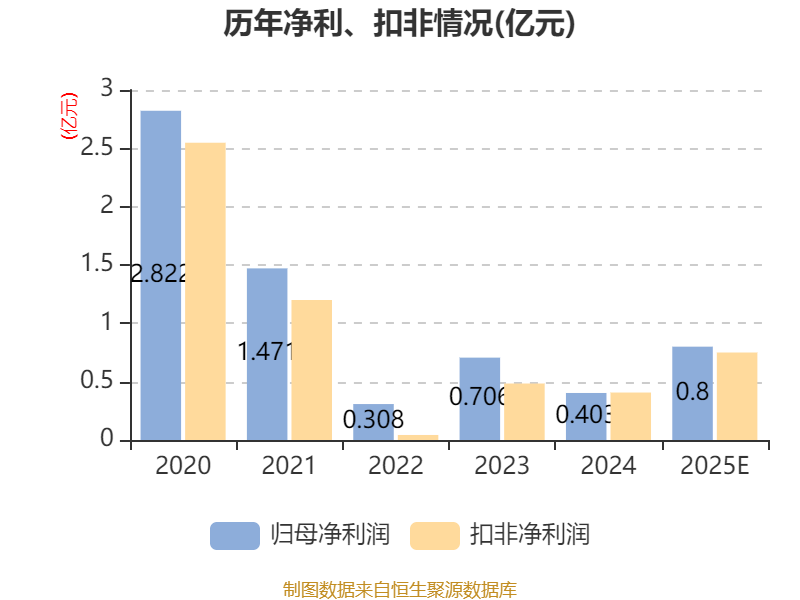

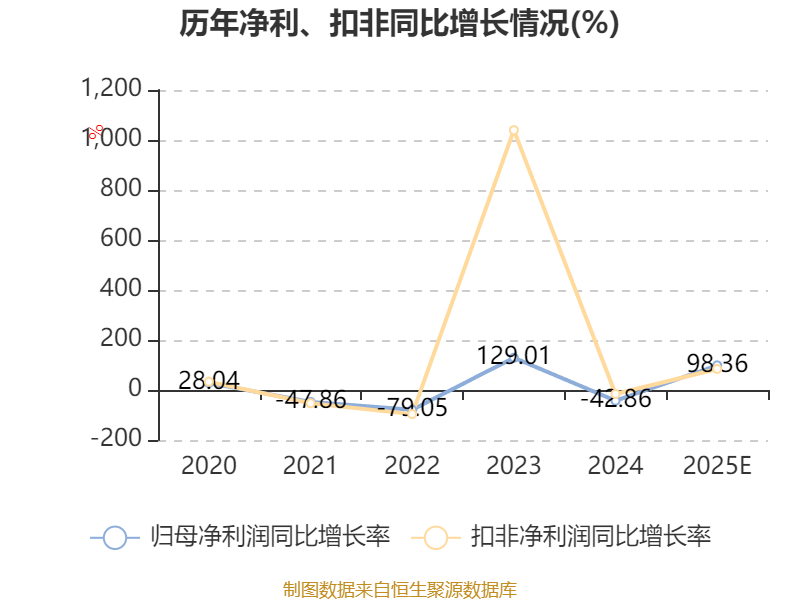

中证智能财讯煌上煌(002695)1月29日晚间披露2025年度业绩预告,预计2025年归母净利润7000万元至9000万元,同比增长73.57%-123.16%;扣非净利润预计6500万元至8500万元,同比增长59.69%-108.83%;基本每股收益0.13元/股-0.16元/股。以1月29日收盘价计算,煌上煌目前市盈率(TTM)约为73.06倍-93.93倍,市净率(LF)约2.34倍,市销率(TTM)约3.95倍。

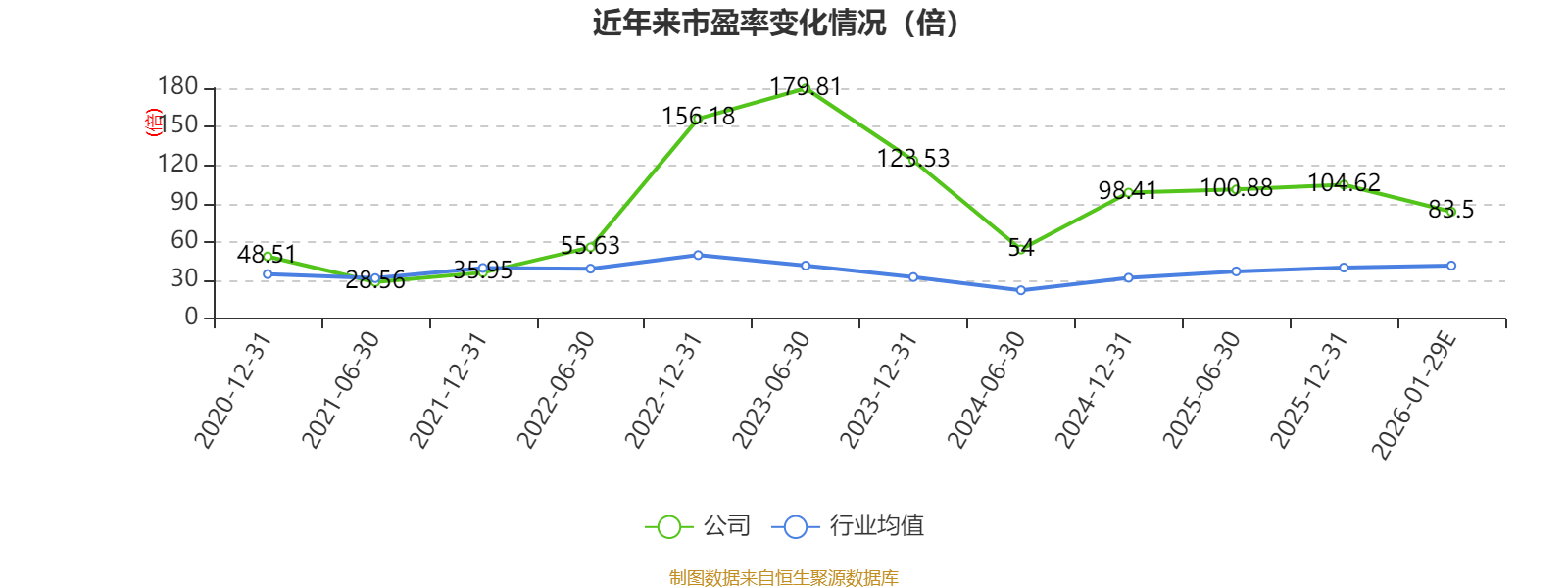

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司主要业务为酱卤肉制品、米制品及少量佐餐凉菜等其他产品的开发、生产和销售。

据公告,报告期内,面对食品消费行业承压、多元化的市场格局,公司坚持稳健经营,在深耕酱卤肉制品和米制品业务的同时,不断拓宽食品领域新赛道,着力构建以主品牌“煌上煌”为核心,以米制品品牌“真真老老”为支撑,以健康冻干食品品牌“福建立兴”为创新动力的多元化产品矩阵,逐步打造集健康、美味、休闲、便捷于一体的美食平台。根据财务部门初步测算,预计2025年度实现归属于上市公司股东的净利润较上年同期增长73.57%-123.16%,

报告期业绩大幅增长主要得益于以下方面:一是报告期公司主要原材料鸭翅、鸭脖、白条鸭等相关鸭副产品原料市场价格仍处于低位,公司持续贯彻执行主要原材料战略储备管理制度,在行情低位的时候加大采购力度逐步拉低部分主要原材料的加权平均成本;同时推动基地精益化生产管理,使得生产成本逐步回落,酱卤肉制品业综合毛利率同比提升。

二是2025年公司进一步增强经营费用控制能力,运营管理效率提升明显。其中报告期公司人工成本、市场投入的线上线下促销费用等经营费用较去年同期大幅减少,销售费用额、费用率均同比下降,使得公司净利润实现增长。

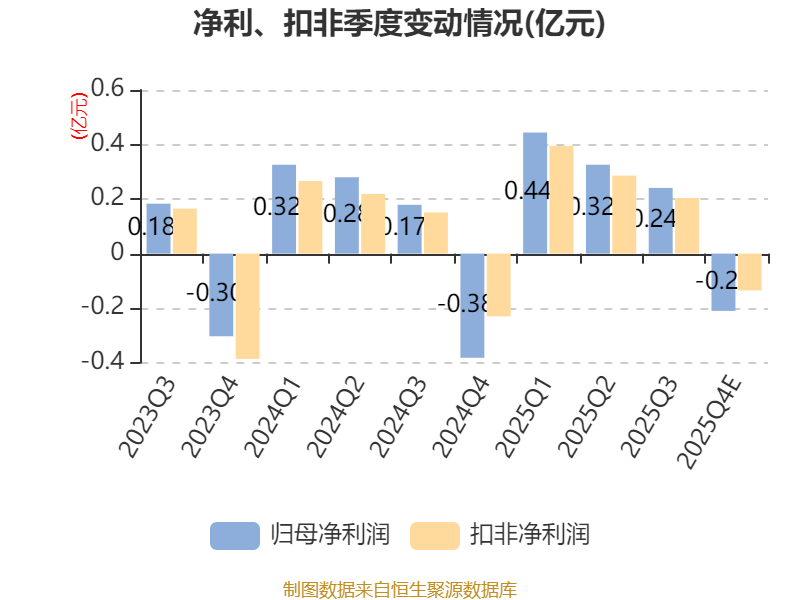

三是报告期公司完成对国内冻干食品制造领域的龙头企业福建立兴食品的控股权并购,其2025年9-12月的经营业绩对上市公司全年归母净利润的大幅增长产生了重要积极影响。

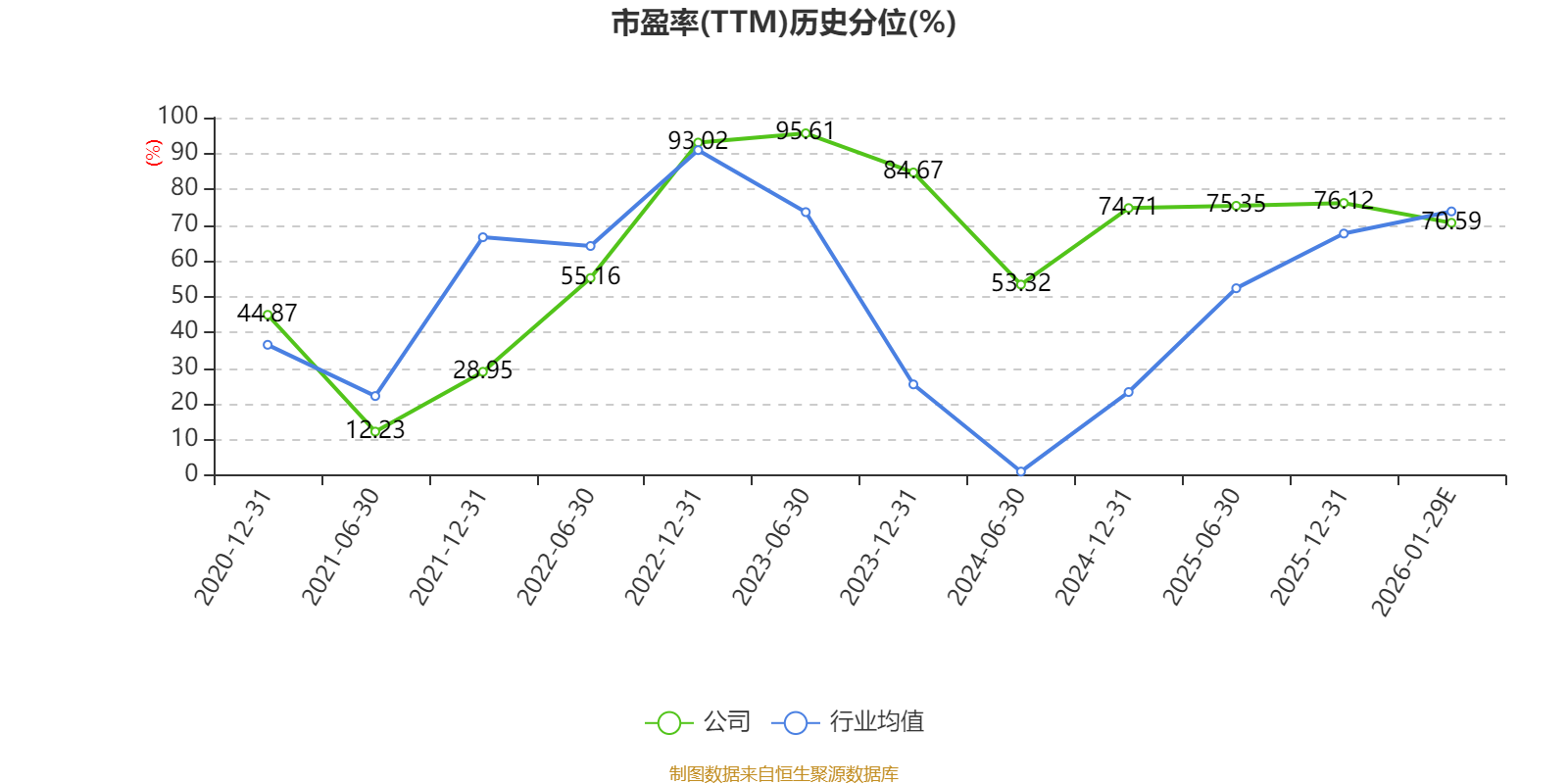

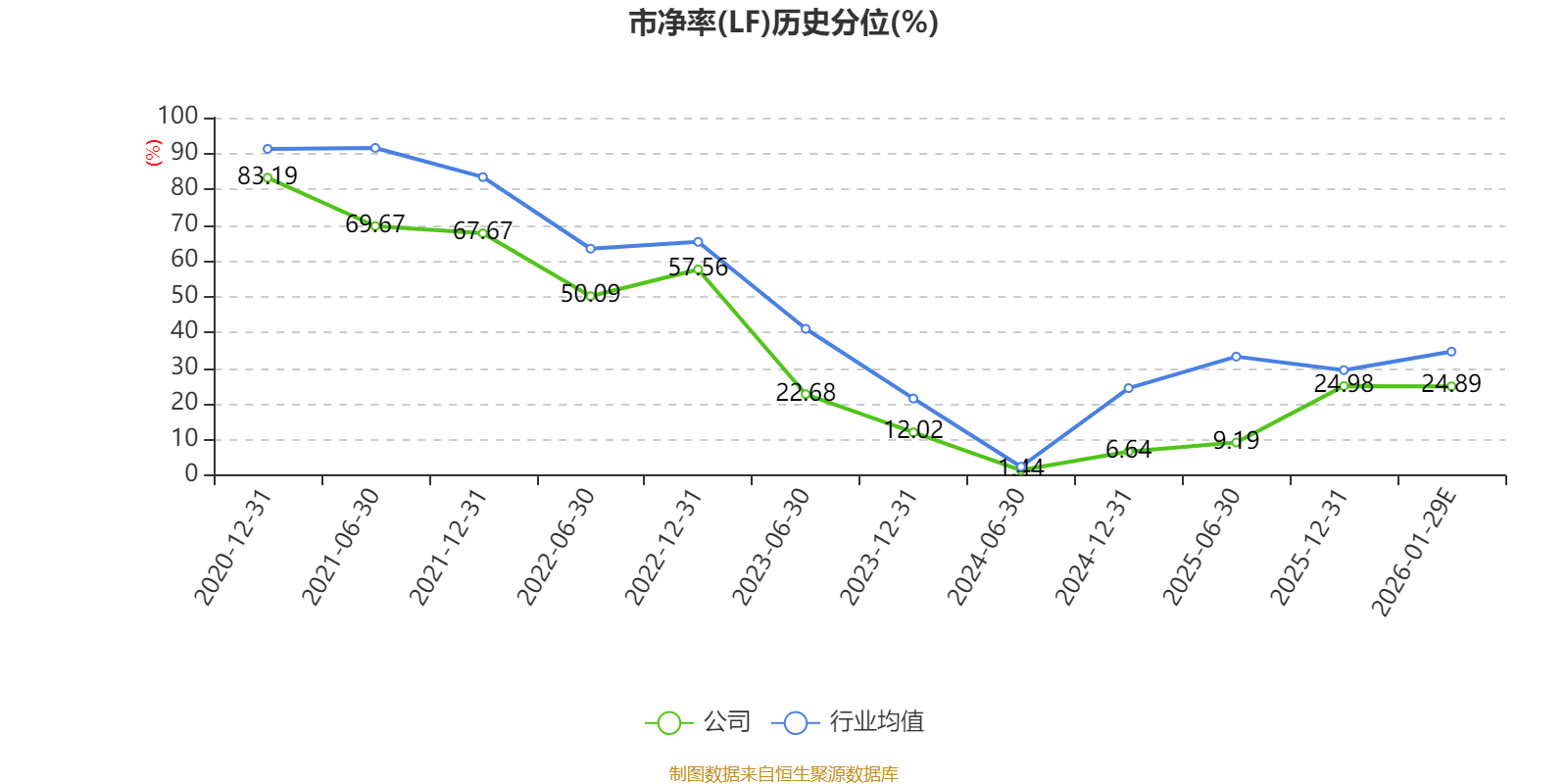

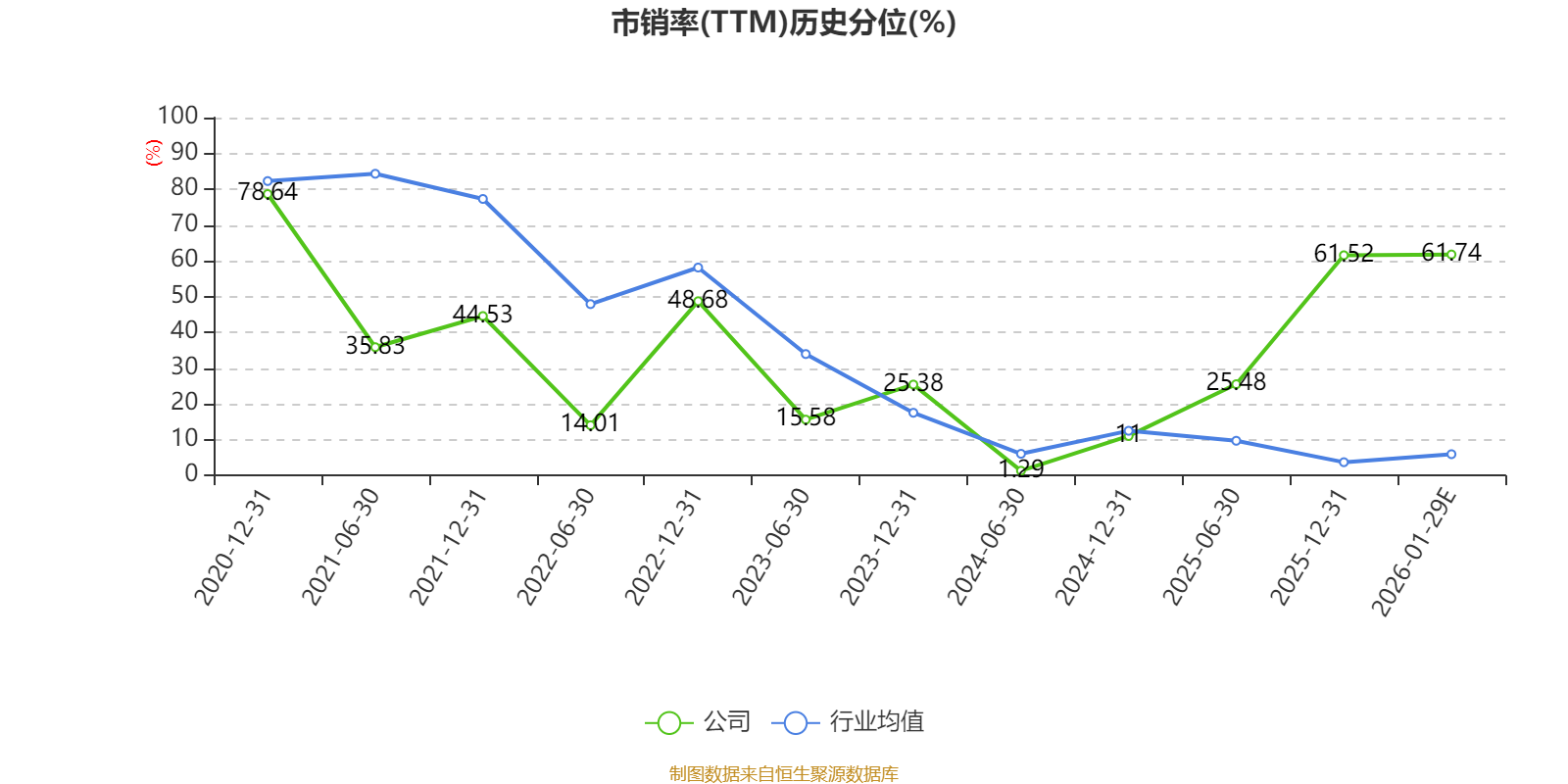

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。