“上岸第一剑,先斩意中人”的那个砖家来了!东诚药业三年前砖家预估公司业绩持续下滑,三年后来看看,果不其然,形势比砖家预期的更糟糕。

“东诚药业营收净利三连降”,现金流承压,高商誉计提风险加大。

进入2024年,情况未见好转:

营收28.68亿元,同比下降12.42%

归母净利润1.8亿元,同比下降12%

2025年前三季度,营收与归母净利润继续同比下降5.52%和10.64%,已连续三年下滑。

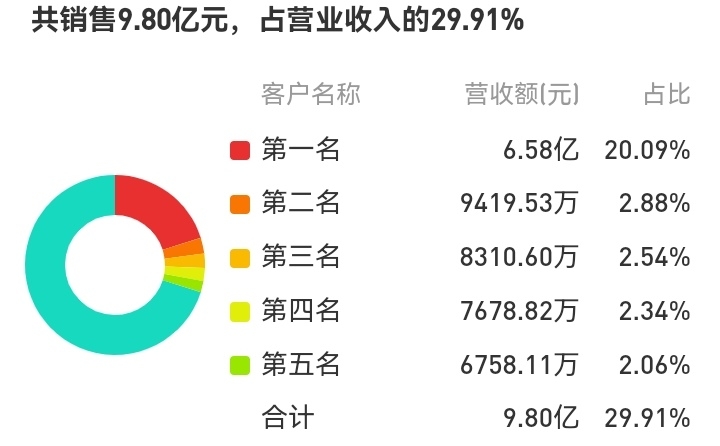

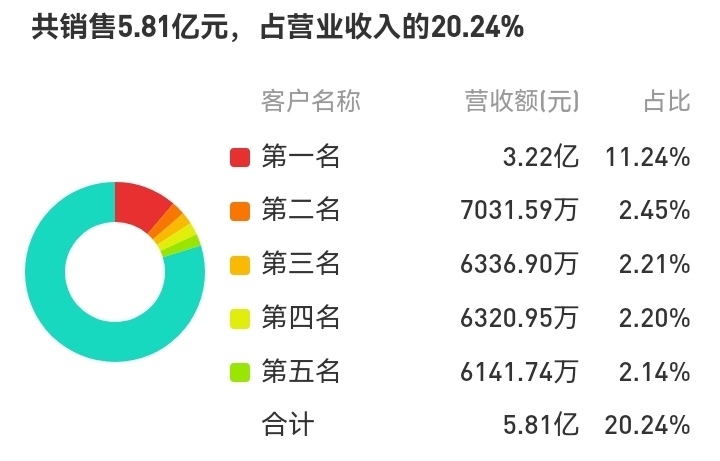

公司前五大客户销售急剧下滑,意味着公司在KA客户层面营销以及服务方式上可能躺平;

2023年公司前五名大客户营收占比30%

2024年公司前五名大客户营收占比20%

2025年预期更糟糕。化学大年能跌成这样反应了公司经营上出现了风险。

东诚药业需要思考KA客户流失真实原因。

市场与估值:高估值与高风险并存

当前市盈率(TTM)约76.12倍,显著高于医药行业平均水平,估值存在压力。

核药赛道竞争加剧,靶点同质化、核素供应紧张等问题凸显,未来增长不确定性高。

公司背负25亿元商誉,若转型失败,存在减值风险。

$东诚药业(SZ002675)$ $中国同辐(HK|01763)$ $恒瑞医药(SH600276)$ #社区牛人计划# #说故事:聊炒股见闻,品投资人生# #聊操作:晒实盘,分享策略找机会# #盘逻辑:深度解析,理清投资思路#

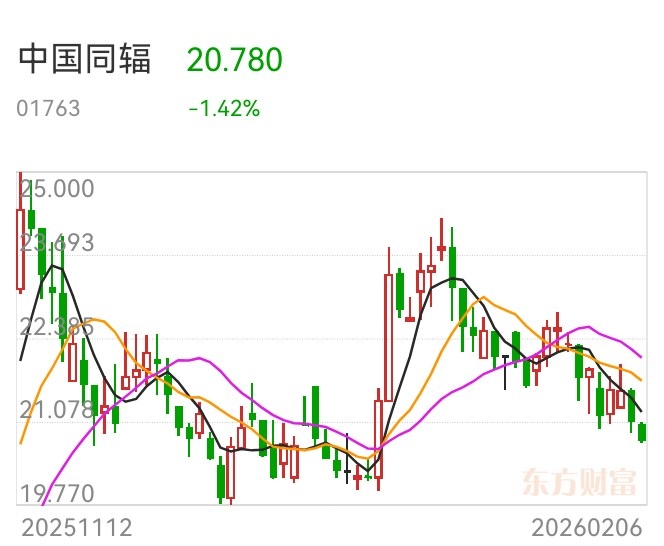

中国同辐三年业绩持续上升,结构持续优化,品相推陈出新,预期蚕食不少东诚药业的市场。

“中国同辐把原子高科分拆A股独立上市是最优选择”管理层一直没有做,基于什么原因分析就不理解了。

“原子高科可以再造一个同辐的市值”H股和A股孪生共进是最好的战略。

分时走势观察上周五东诚药业,可能存在回购,主力以及游资出逃东诚药业,短期面临业绩三年下行风险,投资者悲观情绪存在,抛压特别大。

“或存机构资金对倒出货。”

蓝纳成背书的陈小元深陷品德泥沼,对于蓝纳成上市或许是重大利空。东诚药业聘用的的首席科学家现在成了首席麻烦家。

消息面时间回溯下:

2025年6月25日,一名女博士生向新加坡国立大学(NUS)正式投诉,指控陈小元在数月内多次对其实施不当肢体接触,导致她感到被冒犯、不适并遭受精神困扰。投诉人同时在社交媒体发布相关内容,包括校方保密信函截图,引发舆论发酵。

国大随即启动内部调查,历时近半年,于2025年10月30日举行纪律听证会。最终,校方纪律小组裁定陈小元违反教职员行为准则,决定终止其终身教授职位。自2025年12月27日起,陈小元在国大官网的个人页面已被撤下。

当事人回应:

陈小元坚决否认所有指控,称对解雇决定“感到震惊和失望”,并表示将提起上诉以寻求公正。他还指出,投诉人公开传播校方保密文件,对其个人声誉和职业发展造成“严重且不可逆转的伤害”,并已就此报警处理。

第三方声音

一个名为“真相只有一个”的社交媒体账号曾以陈小元实验室标志为头像发文,称投诉人曾提出不符合学术规范的要求,并恶意剪辑谈话录音作为证据。但陈小元本人已澄清,该账号并非其或团队运营。