近期,康达新材料股份有限公司(002669.SZ,下称“康达新材”)与北一半导体科技有限公司(下称“北一半导体”)及其股东签署了《收购终止协议》,宣布自8月28日筹划的收购计划正式终止,仅历经两个半月。

这家由唐山市国资委控股的企业,近年来频频进行资本运作,试图从传统胶粘剂材料向半导体产业转型,但结果似乎不尽如人意。

由于计提大额商誉减值,公司在去年陷入亏损泥潭。而此次收购急刹车,也令其打造“第三增长曲线”的战略遭遇挫折。

两个半月

8月28日,康达新材与北一半导体科技及其股东签署了《收购意向协议》。根据协议,康达新材拟通过现金方式收购北一半导体不低于51%的股权,取得控股权。

北一半导体是国家高新技术企业,专注于功率半导体模块的研发、生产、封装、测试和服务。其主营业务涵盖IGBT、PIM、IPM等功率半导体元器件,产品应用于新能源汽车、工业控制、光伏、风力发电及储能等领域。

康达新材曾对此次收购寄予厚望。此前曾在公告中表示,该交易将帮助其“加速向半导体产业战略转型升级,努力打造第三增长曲线”。

然而,这份看似前景广阔的并购计划却在短短两个半月后戛然而止。

从时间线看,康达新材于8月28日签署收购意向协议,8月29日发布公告披露这一消息,随后公司开展了尽职调查、审计等常规工作,但进展并不顺利。到11月13日,公司便宣布终止收购,速度之快令人意外。

对于终止原因,公司官方解释较为简洁,仅提及“工作进展未及预期”和“交易进程未能达成共识”。

亏损泥潭

而就在宣布收购北一半导体的两个月前,6月20日,康达新材发布收购中科华微51%股权的公告,延续频繁的资本运作。如此急切地进军半导体领域,背后或反映了公司业务转型的迫切想法。

据悉,上市公司是国内主要胶粘剂新材料生产企业之一,但由于传统胶粘剂市场竞争激烈,公司近年来通过频繁的并购,不断向电子科技和半导体领域拓展。

2018年,康达新材开启外延并购步伐,先后收购了必控科技、晶材科技、惟新科技、赛英科技等公司,不断丰富其产业布局。

然而,尽管其营收规模在不断扩大,但公司净利水平却持续下滑。公司营业收入由2020年的19.32亿元增长至2023年的27.93亿元,归母净利润由2020年的2.15亿元,下滑至2023年的0.3亿元。

截至2024年12月31日,公司营业收入继续增长至31.01亿元,但净利润却下滑至-2.94亿元。而导致2024年亏损的主要原因,是公司计提了大额的商誉减值准备。

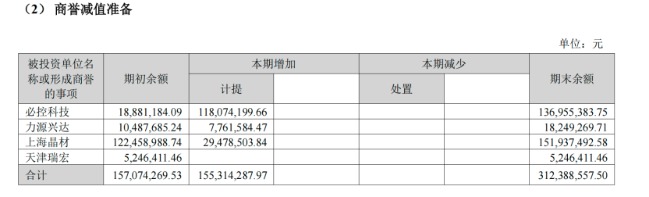

2024年年报告期末,康达新材形成的商誉为4.37亿元,计提的商誉减值准备为1.55亿元,占净利润-2.94亿元的52.78%。

频繁资本运作

公告显示,2024 年,必控科技、力源兴达、上海晶材形成的商誉减值准备分别为1.18亿元、0.08亿元及0.29亿元。

具体来看,2017年、2018年,康达新材分三次完成对必控科技100%股权的收购,合计耗资4.57亿元,进入军工电子领域。

但从2023年开始,必控科技的盈利开始大幅下降,2024年亏损4465万元。2023年和2024年,必控科技资产组的商誉减值损失金额分别为0.19亿元、1.18亿元。

2023年7月,康达新材子公司晟璟科技使用自有或自筹资金,收购晶材科技100%股权。根据彼时公告,交易分两次进行,成本最高可达6.18亿元,溢价率591.16%。

然而,晶材科技却连续两年未完成业绩承诺,造成大额商誉减值,2023年减值1.22亿元,2024年减值0.29亿元。

另外,值得一提的是,2022年9月,康达新材子公司上海康达耗资3.73亿元获得彩晶光电60.92%股权,2023 年 8月增持至67%,累计成本约4.1亿元。

收购当年,彩晶光电净利润为1863.34万元,但次年便由盈转亏,为-3371.8万元。公司已于2025年3月将彩晶光电67%的股权出售给控股股东子公司。

除了频繁收购,康达新材近些年募资也较频繁。

根据公告,公司2016年定增募资8.5亿元,2018年定增募资2.05亿元,2019年定增募资1.25亿元,2022年定增募资7亿元,合计18.8亿元。另外,2025年6月19日,康达新材发布定增预案,拟募资不超过5.85亿元,用于募投项目建设和补充流动资金。