$ST加加(SZ002650)$ $*ST宇顺(SZ002289)$ $ST联合(SH600358)$

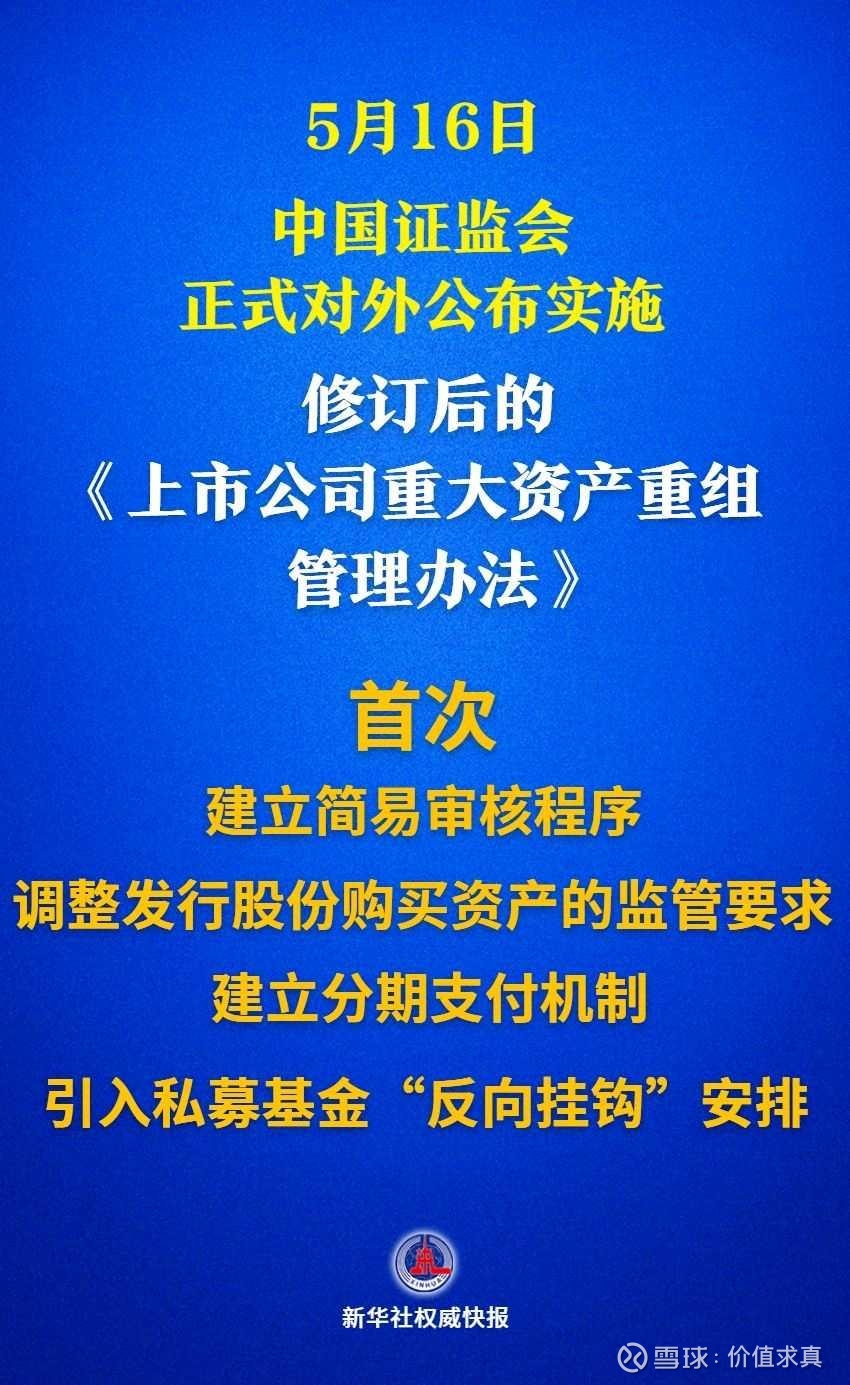

5月16日,中国证监会正式对外公布实施修订后的《上市公司重大资产重组管理办法》,在简化审核程序、创新交易工具、提升监管包容度等方面作出优化。

修订后的重组办法创多个“首次”:首次建立简易审核程序;首次调整发行股份购买资产的监管要求;首次建立分期支付机制;首次引入私募基金“反向挂钩”安排。

在此政策背景下,我们关注到st加加十大股东中的香元私募,并试着分析其投资的潜在逻辑。

一、香元私募概况:低调的海南本土私募

1. 基本背景

成立时间:2015年5月,注册于海南三亚,注册资本1000万元。

核心团队:创始人谭冠华(曾任公募基金经理),团队规模约20人,投研聚焦消费、科技、周期三大领域。

管理规模:截至2024年末,管理规模约30亿元,旗下基金12只,以股票多头策略为主。

2. “私募冠军”标签来源

2023年业绩爆发:旗舰产品“香元梅花1号”以400%年化收益登顶私募排排网榜单,主要押注新能源材料与AI赛道。

媒体报道争议:部分财经媒体称其为“私募冠军”,但未获官方认证(如中基协未公布排名)。

二、核心逻辑:政策松绑+困境反转的双击机会

1. 重组新规的“核弹级”利好

- 锁定期“腰斩”:针对投资满48个月的私募基金,重组股份锁定期从12个月缩短至6个月,重组上市锁定期从24个月减至12个月。

- 简易审核通道:符合条件的小额重组(如资产规模<5亿元)可绕过交易所,5个工作日内完成证监会注册。

- 数据佐证:2023年私募股权基金退出案例中,锁定期超1年的占比超60%,新规下退出效率提升将释放超千亿流动性。

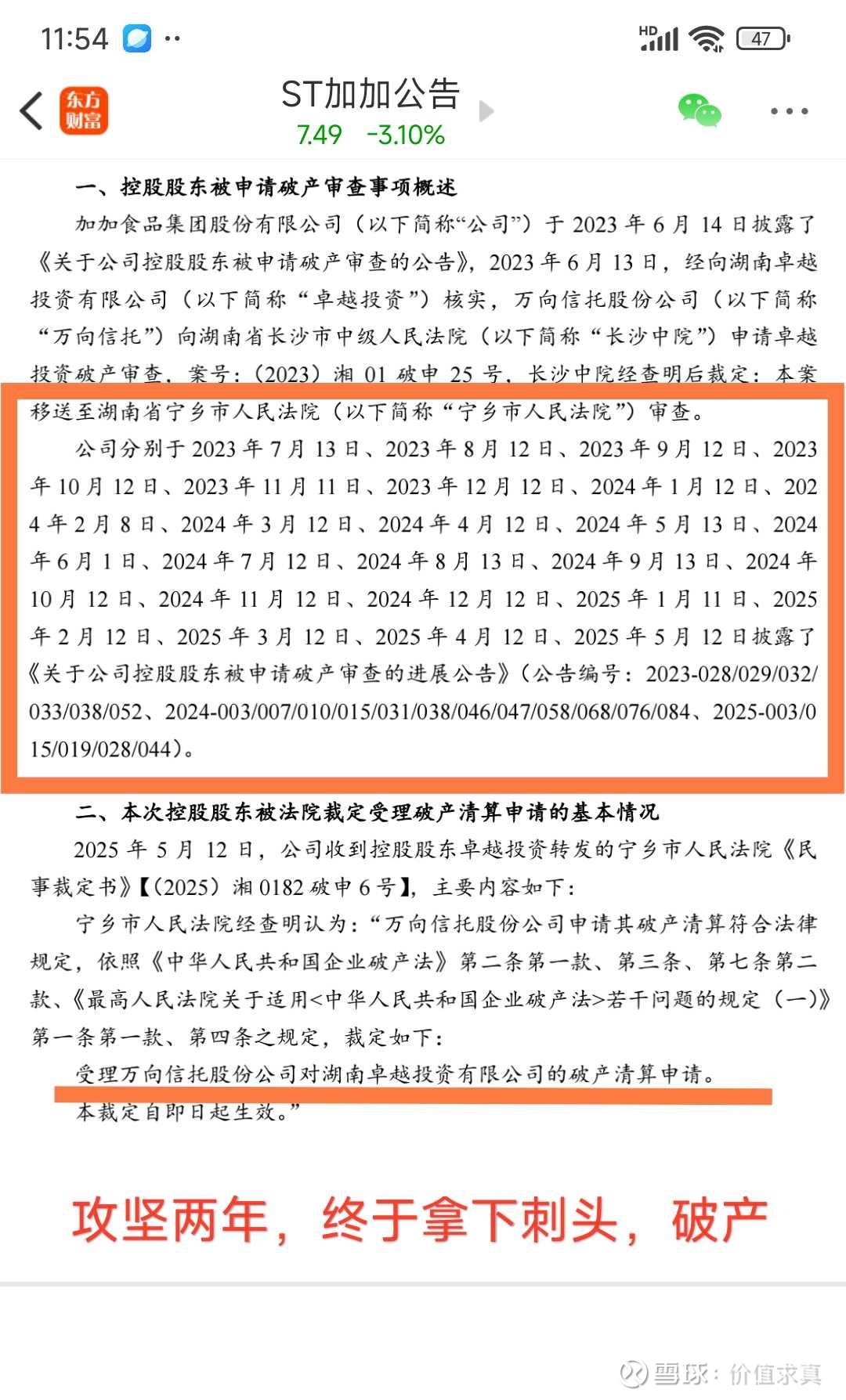

2. ST加加的“困境反转”基因

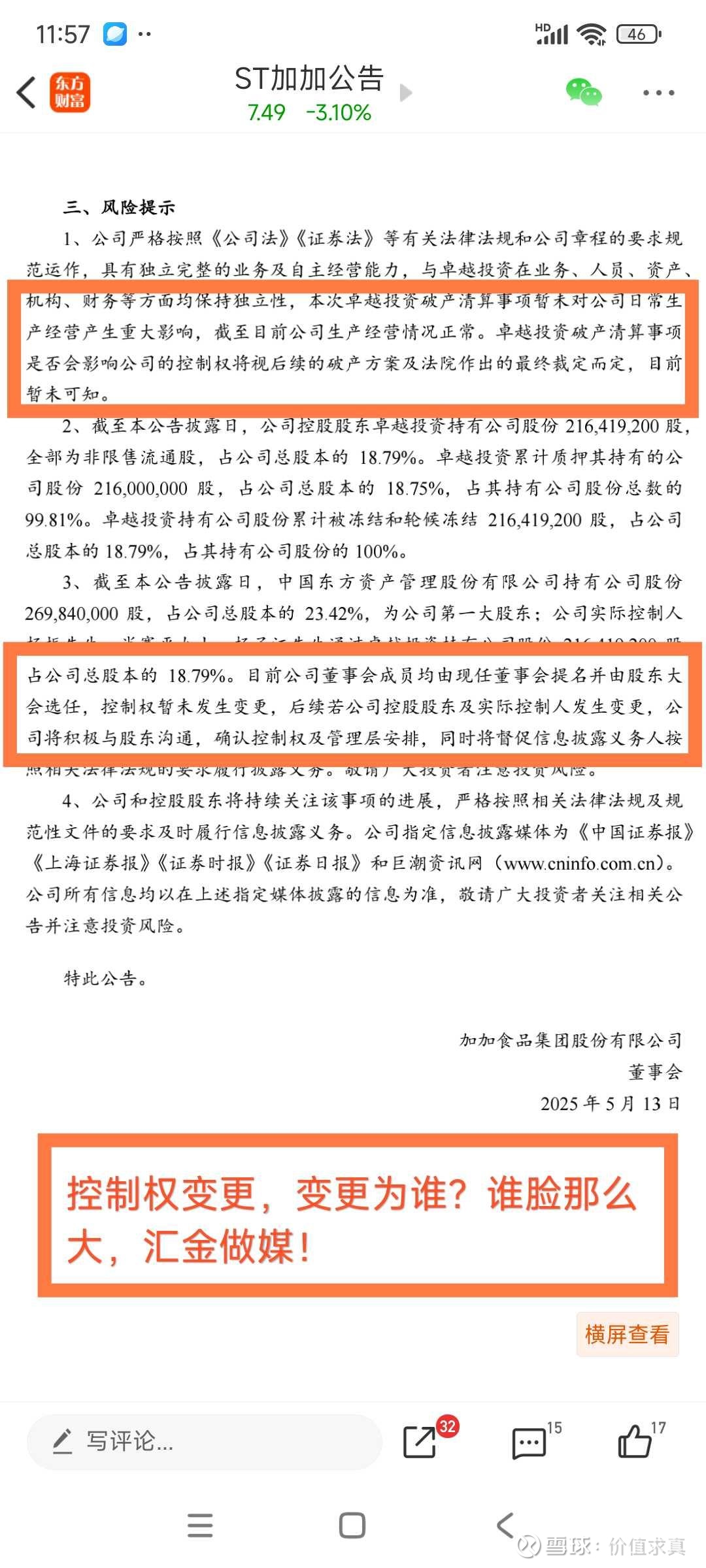

- 政策托底:2024年东方资产(财政部控股)以10.66亿元入主,成为第一大股东,带来国资重组预期。

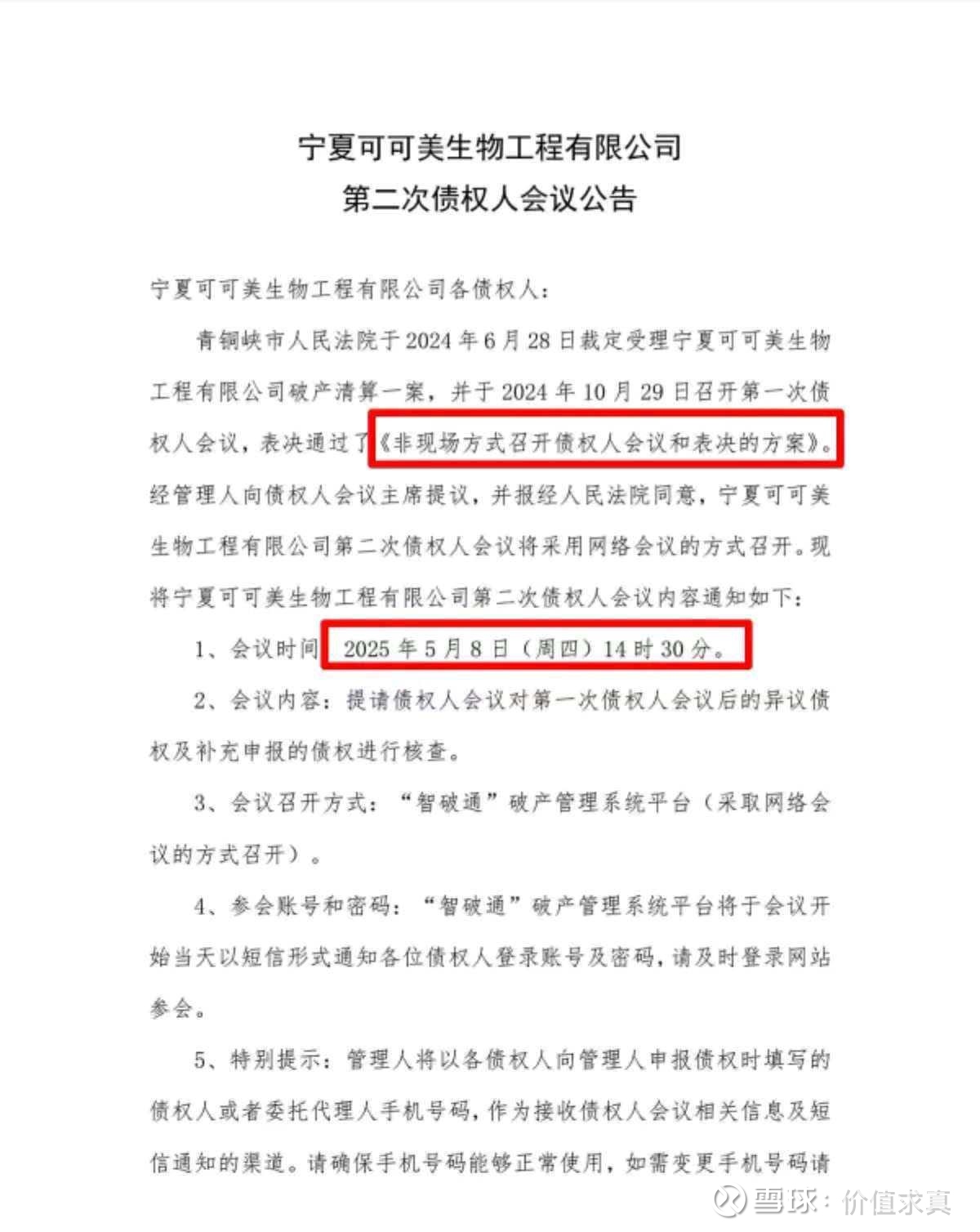

- 财务拐点信号:2024年Q4终止亏损业务(宁夏可可美生物),毛利率从30.5%回升至33.2%。

- 估值洼地:当前市值78亿元,市净率4.2倍,显著低于ST板块均值。

三、私募冠军的布局逻辑:海南香元的“双重博弈”

1. 逆向博弈困境反转

- 持仓路径:

- 2023年:通过“香元梅花6号”建仓,耗资1.1亿元。

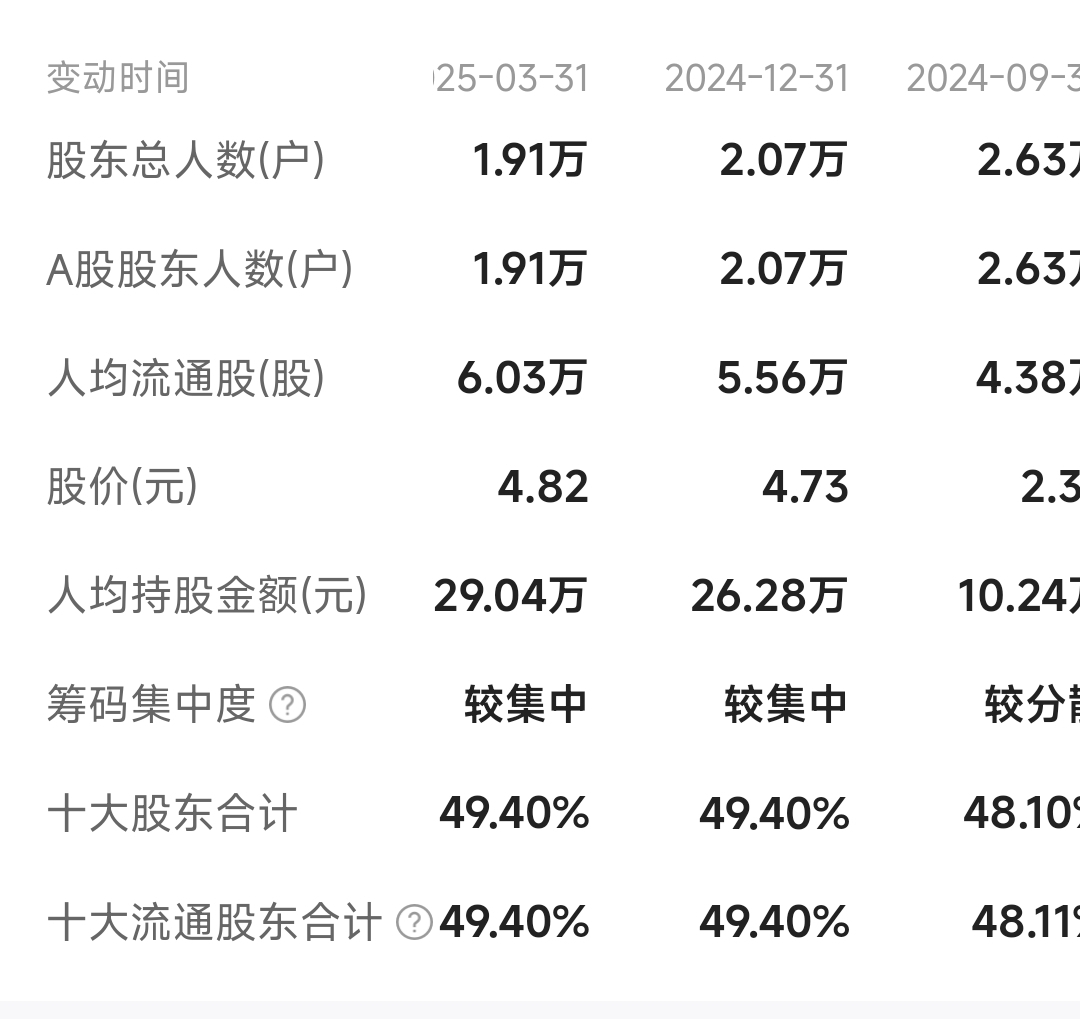

- 2024年:增持520万股,成本价5.5元/股,持股比例升至2.1%。

- 2025年一季度:继续增持至2.58%,略浮盈(按当前价7.49元计算)。

- 策略内核:

- 政策套利:新规下私募锁定期缩短,6个月后可通过重组预期兑现退出。

- 国资预期:东方资产入主后,市场猜测中粮集团资产注入(如福临门供应链)或渠道整合。

2. 高频调仓的“动态平衡”

- 多基金协同:

- “香元梅花6号”主攻长期持有(持股2.58%),

- “香元梅花2号”灵活交易(2025年Q1减持7.26%),平衡风险敞口。

- 量化工具辅助:采用“量子精选”策略,结合AI算法捕捉ST股短期波动。

四、重组路径推演:三种可能情景与市场影响

情景一:国资主导资产注入(概率50%)

- 操作路径:东方资产推动中粮旗下福临门品牌注入,作价50-80亿元,ST加加转型粮油食品平台。

- 股价空间:若注入资产PE 15倍,合理市值区间120-150亿元,对应股价25-32元。

福临门品牌定位:中粮集团旗下粮油食品龙头品牌,覆盖食用油、大米、面粉等民生品类,2024年品牌价值评估约120亿元(参考《中国500最具价值品牌》榜单)。

交易对价依据:

PS(市销率)法:福临门2024年营收约150亿元(粮油板块),按PS 0.3-0.5倍计算,估值区间45-75亿元。

PE(市盈率)法:若注入资产净利润约3-5亿元(按行业平均净利率2%-3%),按PE 15倍计算,估值45-75亿元。

实际作价50-80亿元:较品牌价值折价约30%,主要因资产剥离后的经营性负担(如部分老旧产能、区域分销渠道包袱)。

- 时间窗口:2025年12月完成董事会换届。

情景二:主业减亏保壳(概率30%)

- 操作路径:剥离宁夏可可美等亏损资产,聚焦高端酱油(减盐系列毛利率40%+),2025年营收恢复至20亿元。

- 股价空间:PE修复至30倍,目标价15-18元。

- 关键指标:2025年Q2营收同比转正,净利润亏损收窄至1亿元以内。

情景三:退市清算(概率20%)

- 触发条件:2025年末净资产未转正(当前每股净资产0.8元),或重整失败。

- 股价崩盘风险:参考2023年ST中昌退市案例,私募锁定期结束后抛售导致股价腰斩。

五、风险警示:政策红利下的暗礁

1. 退市倒计时:7个月生死时速

- 财务缺口:2024年净亏损2.43亿元,需2025年Q3前实现扣非净利润转正,压力极大。

- 存货减值风险:宁夏可可美破产导致存货净值7129万元面临损失,占2024年总资产4.3%。

2. 私募退出的反噬效应

- 流动性危机:当前流通盘仅5.69亿股,香元私募持股5.2%,若锁定期结束集中抛售,可能导致股价暴跌30%+。

- 历史教训:2023年ST美谷私募锁定期结束后股价回落42%,私募浮亏超5000万元。

3. 资产质量存疑

- 注入预期模糊:市场传闻的“减盐酱油”资产毛利率仅35%,低于海天味业(42.6%),或难撑估值。

六、投资者策略:博弈政策红利需“快准狠”

1. 机会捕捉点

- 短期(1-3个月):紧盯东方资产主导的控股股东卓越投资的破产清算进展(历史最高18个涨停板)。

- 中期(6个月):一是跟踪2025年半年报营收数据,确认主业改善信号。 二是关注12月到期的董事会换届人选。

2. 风险规避原则

- 止损纪律:若股价跌破5元(技术支撑位),需果断离场。

- 仓位控制:单只ST股市值占比不超过总持仓5%,分散黑天鹅风险。

3. 替代选择

- ETF套利:通过沪深300ETF期权对冲个股风险,捕捉重组beta收益。

结语:政策是东风,业绩才是防弹衣

海南香元私募对ST加加的押注,本质是“政策套利+信息优势”的高风险游戏:

- 优势:新规缩短锁定期+国资入主预期,提供确定性较高的退出窗口。

- 风险:基本面薄弱、退市倒计时、私募集中抛压。

数据来源:证监会官网、公司公告、Wind资讯(截至2025年5月16日)

风险提示:本文不构成投资建议,市场有风险,决策需谨慎。