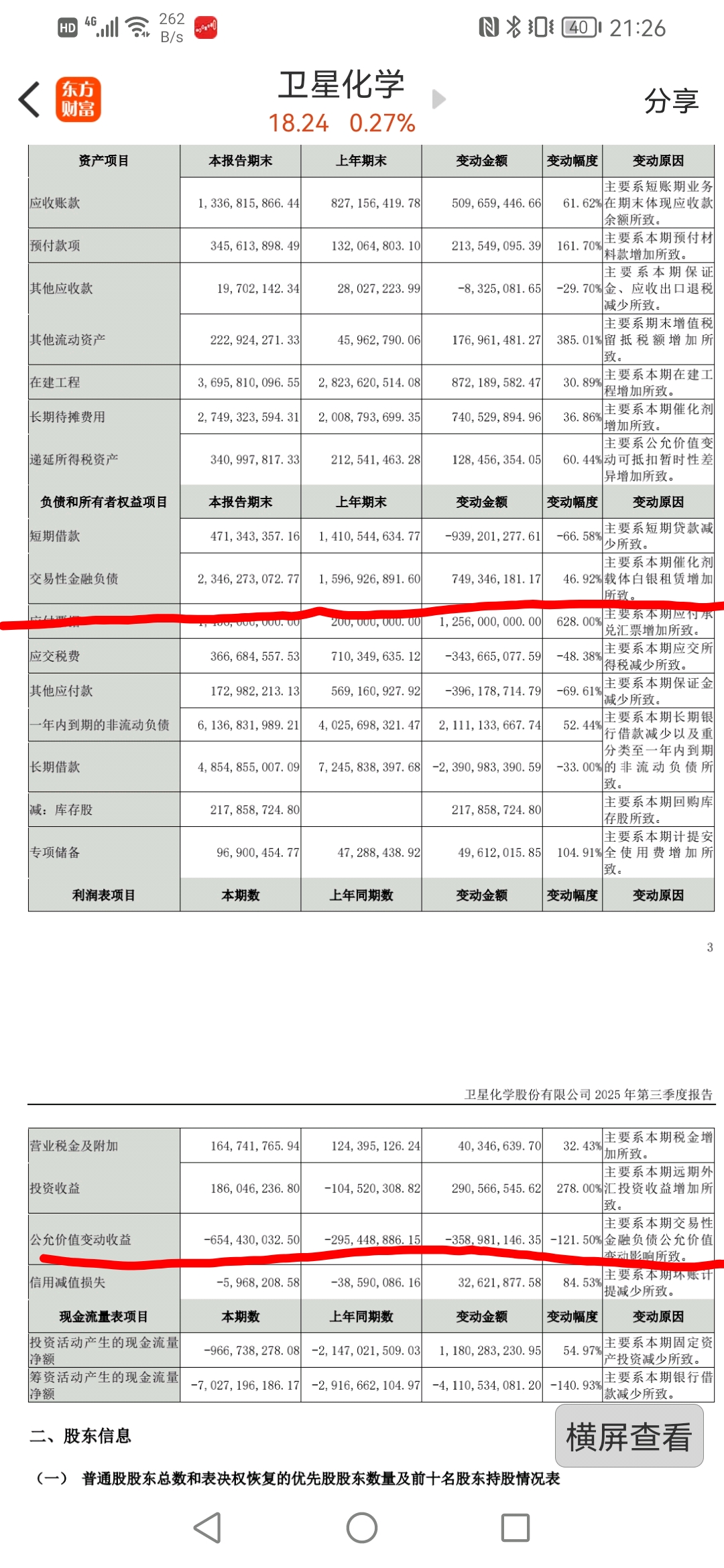

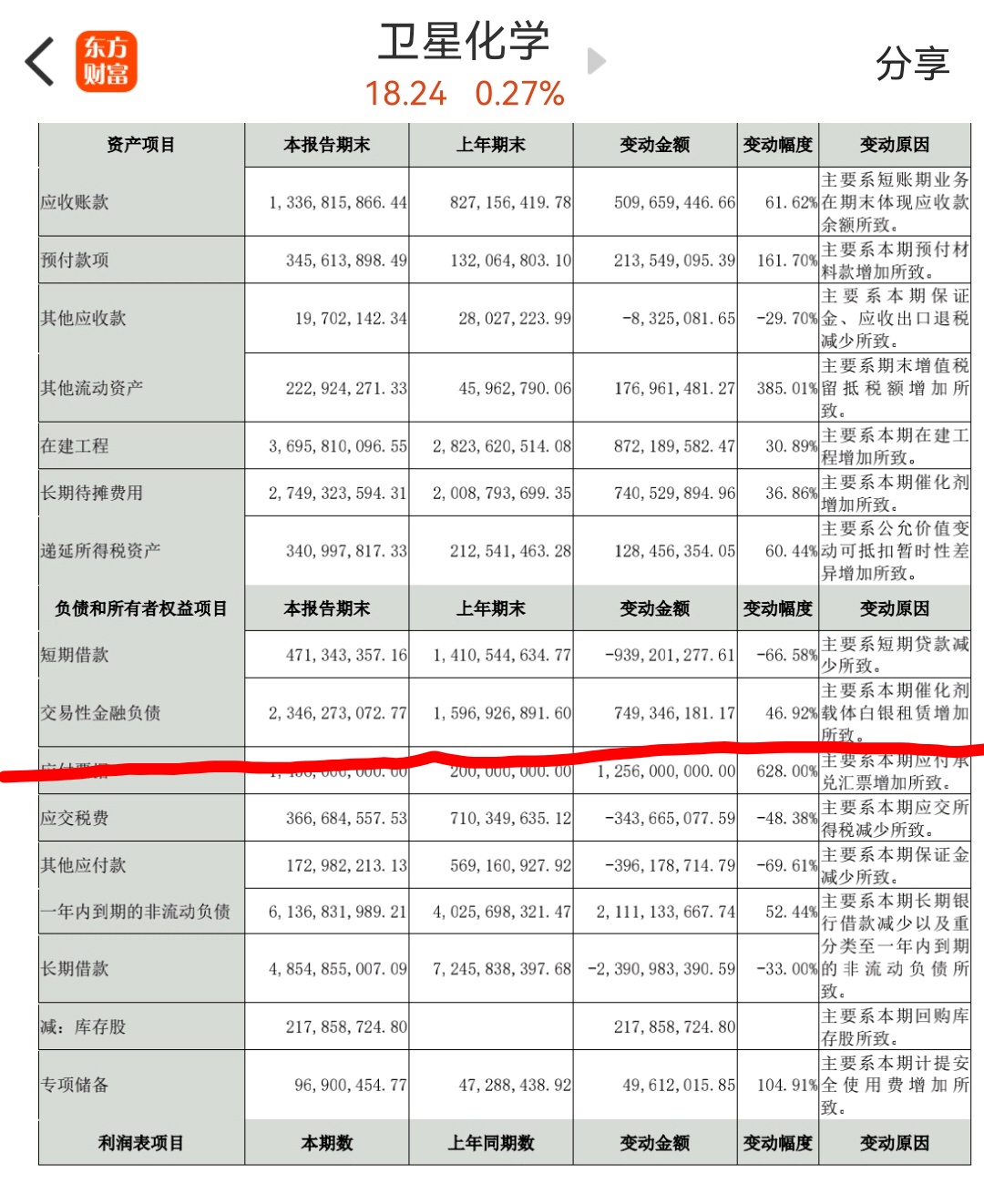

$卫星化学(SZ002648)$ 细看卫星化学财报有惊喜,租赁的催化剂白银计入交易性金融负债,而交易性金融负债公允价值变动导致前三季度亏了六亿多,但这个亏损并不是真的亏损

因为会计处理要求,租赁的白银公允价值涨了多少就得计入亏了多少,实际上催化剂白银是不会减少的,实物还在那里,只要年底平一下账重新租赁就可以了,实际上前三季度扣非净利润要多6亿多

按照公司公布的财报数据,实际截止三季度末,白银催化剂公允价值涨了7.5亿,这7.5亿计入了7.5亿亏损,但是总的公允价值亏损一栏是6.5亿左右,说明除了白银租赁业务外,其他金融业务有1亿利润,年底就会把白银租赁公允价值的7.5亿亏损冲回来,这部分不是真的亏损,去年底也是这样操作回来了5亿利润,所以去年四季度扣非19亿,归母有24亿

大白话说一下就是年初借了16亿白银催化剂,三季度末价值23.5亿了,就得计入7.5亿差价的亏损,但是实物还在的,年底账上走个名义上归还租赁物流程,四季度就会有7.5亿利润多出来,一下就把前三季度的亏损平掉了,也就是说四季度四季度啥都没干就已经有7.5亿利润了

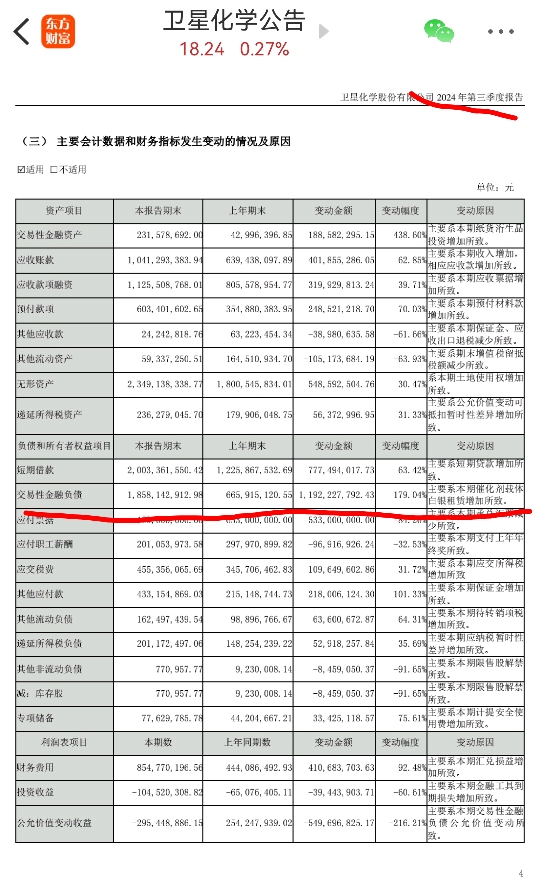

直接上去年的证据,去年初到三季度末也有6.6亿这种亏损,四季度白银公允价值又少了2.6亿,变成了25年初的16亿公允价值,最终四季度冲回来了五亿左右利润(其中一亿是其他金融资产的利润,四亿是白银催化剂冲回来的),所以去年四季度扣非是19亿,归母是24亿

最终今年业绩基本和去年持平,关键是去年大盘才3400点就愿意给卫星19块的估值,现在大盘3900了都不愿意给卫星19块的估值了吗?

比去年唯一多的扰动就是中美摩擦而已,这个迟早会谈妥的,而且摩擦也只会在高端领域摩擦,也不影响乙烷供应了(对中国非战略性的东西,类似于大豆求着你买呢)

明年新的高端产能投产,加反内卷政策防止无序价格战,加降息周期经济复苏预期,加中美缓和预期这些,在这个位置估值真的低,只要国际油价不大幅崩盘,这只票赚钱是迟早的事