一家在中药罐子里浸润了近百年的老字号药企,突然将目光投向了当今医药领域最前沿、最火爆的“核药”赛道。

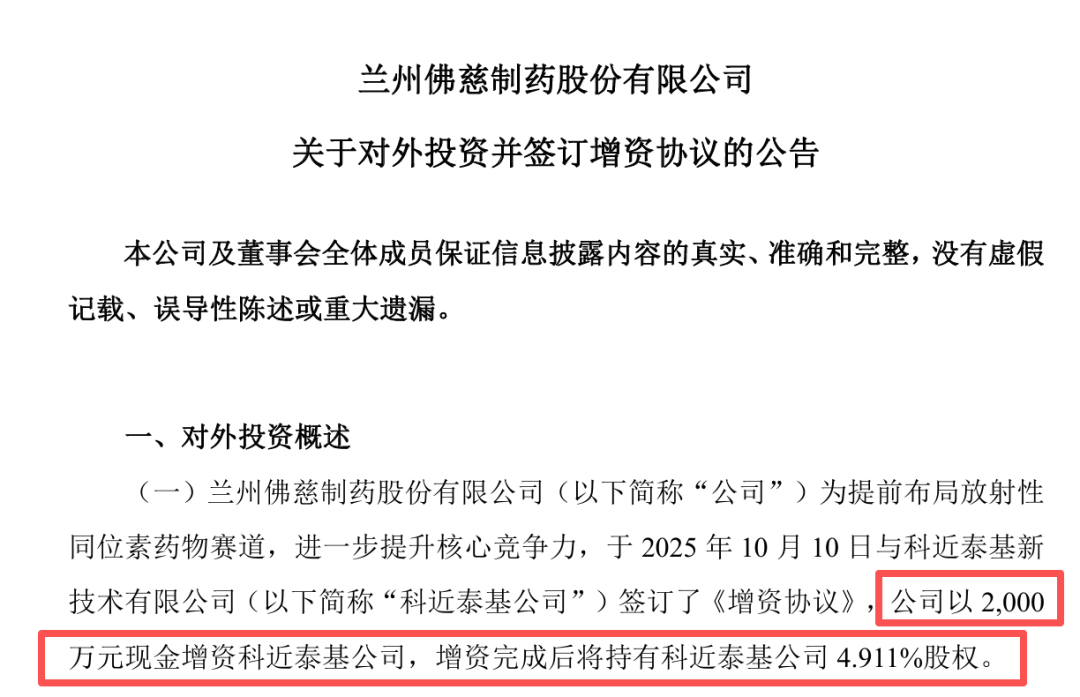

日前,佛慈制药(002644)发布公告称,为提前布局放射性同位素药物赛道,进一步提升核心竞争力,与科近泰基新技术有限公司(以下简称“科近泰基”)签订了《增资协议》,以2000万元现金增资科近泰基,增资完成后将持有该公司4.911%股权。

来源:佛慈制药公告

科近泰基公司是中国科学院近代物理研究所医用同位素项目产业化的主体企业,主要业务为协同中国科学院近代物理研究所、甘肃省同位素实验室等开展医用同位素的生产、销售、运营及药物协作研发。

此番参与增资的还有中国科学院近代物理研究所、甘肃省同位素实验室、甘肃国资、中科创星等多家机构和个人投资者,总融资额达到3.73亿元人民币。

平淡的老字号

佛慈制药是一家具有近百年制药历史的中华老字号。

根据公开资料,其1929 年创建于上海,建厂之初就首创了中药浓缩丸剂型,开启了中药工业化生产的先河。1956年,公司西迁兰州,2011年在深交所首发上市。2018年,“出城入园”搬迁至兰州新区,很长一段时间里属于兰州市属国企。

正如多数老字号企业,佛慈在基础产品力上功底扎实,但在经营上也趋于谨慎和保守。

其业务围绕中成药制造和大健康展开,两大板块几乎贡献了上市公司全部收入。

其中,中成药制造是绝对主业,贯穿了从药材种植、研发、加工到销售的全产业链条。

截至2024年底,公司拥有药品批准文号467个,拥有丸剂、片剂、颗粒剂、胶囊剂、胶剂等 11 种剂型产品,拥有参茸固本还少丸、复方黄芪健脾口服液、定眩丸、二益丸、陇马陆胃药、竹叶椒片、舒肝消积丸、花百胶囊等10个独家产品。

大健康板块,佛慈制药开设了“慈茶馆”,还陆续推出逍遥汤、卿卿桃花饮等30余种药食同源养生茶饮,试图在传统中药之外,开辟一条更贴近年轻消费者的路径,却反响平平。

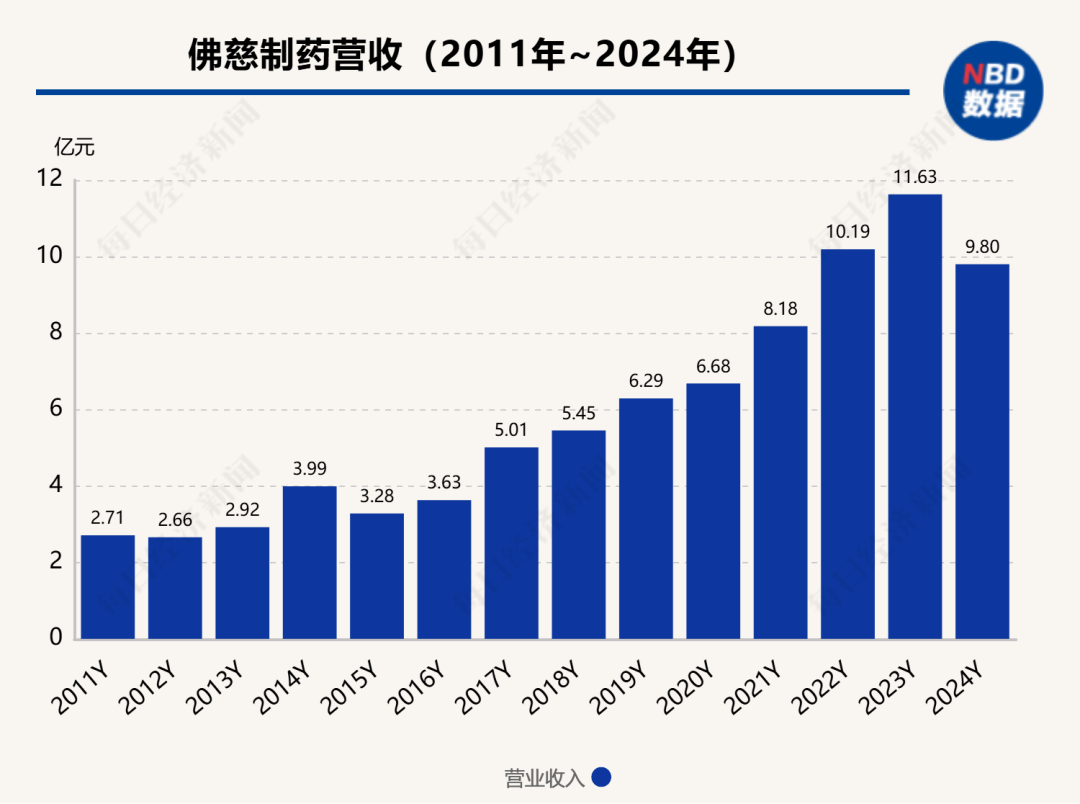

拉长时间线来看,过去十余年间,其营收从2011年的2.71亿元增长至2023年11.63亿元,走势较为平稳,但2024年营收有所下滑;其归母净利润在2020年触及1.08亿元高点后,开始出现下滑,近两年回落至6000万元级别,增长显露疲态。

在股东回报方面,自2011年上市以来,佛慈累计实施现金分红14次,总额达1.80亿元,平均分红率接近20%,几乎无一年缺席。

与热衷讲述“创新故事”的化药、生物药乃至医疗器械行业相比,中成药板块的叙事略显平淡。二级市场上,2024年以来,佛慈制药股价多数时间徘徊在10元以内,声量有限。

某种程度上,佛慈制药堪称资本市场的“老实人”,专注主业、持续分红,不跨界、不投机,表现稳健,但也缺乏想象空间。

于佛慈制药而言,在中成药领域的深耕已近一个世纪,即使是拓展,也是在自身擅长的中药上下游进行布局。若想凭自身力量,从一个高度成熟的领域,跨入一个技术壁垒高、研发投入大、周期漫长的全新赛道,其难度与风险不亚于一次重生。

在此背景下,“投资”或许正成为一条更为稳妥也更聪明的破局路径。

投资“核药”赛道

日前,佛慈制药公告称,将以2000万元现金增资科近泰基,增资完成后将持有该公司4.911%股权。

值得注意的是,此次增资并非佛慈制药的“独角戏”。

参与此次增资的,还有中国科学院近代物理研究所、中科创星、先进能源科学与技术广东省实验室、国科控股、甘肃省同位素产业基金、陇财资产等多家机构和个人投资者,总融资额达到3.73亿元人民币。

增资后股东结构来源:佛慈制药公告

国资、顶尖科研院所、上市公司与头部机构一起“搭台”,科近泰基究竟什么来头?

根据公告,该公司是中国科学院近代物理研究所的全资子公司,所处赛道为“核药”,即放射性药物领域。

“核药”是一种将放射性同位素与特定载体结合而成的新型药物,可用于疾病的诊断与治疗。与传统药物相比,其最大优势在于能够精准定位病灶,实现“可视化”精准治疗,被视作医药产业的前沿方向之一。

有数据显示,到2030年,中国放射性药物市场规模有望增长至260亿元。

在本次增资前,科近泰基主要业务是开展离子加速器整体方案设计,加速器组成部件的设计与加工,提供加速器的安装、运行与维护等技术服务。

目前,中国科学院近代物理研究所与甘肃省同位素实验室正在兰州新区共建基于加速器的医用同位素药物研发平台。该平台以用于肿瘤治疗的α—放射性同位素225Ac、223Ra等为突破口,旨在实现α—放射性同位素量产关键技术的突破及自主可控。

而科近泰基,正是这一医用同位素项目的产业化主体。本轮增资完成后,科近泰基将协同中国科学院近代物理研究所、甘肃省同位素实验室等单位,共同开展医用同位素的生产、销售、运营及药物协作研发。

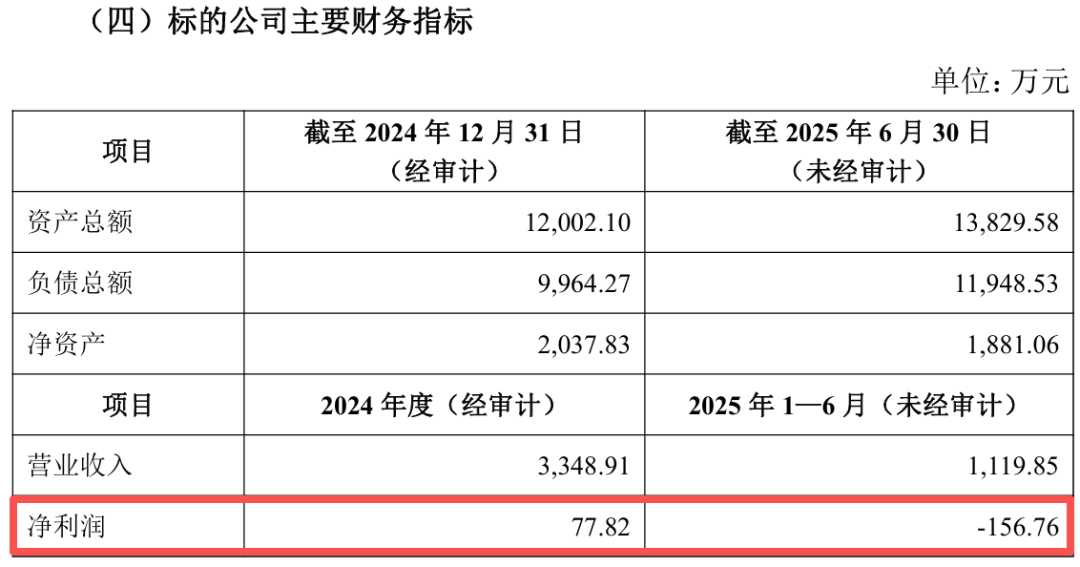

对科近泰基而言,资金、技术的加持意味着产业化进程将加速。尽管公司2024年刚刚实现盈利,净利润仅77万元,但其背后的技术实力和资源支持不容小觑。今年7月,甘肃省同位素制造业创新中心挂牌成立,也显示出甘肃在这一新兴产业上的雄心。

来源:佛慈制药公告

佛慈制药也在公告中坦言,本次对外投资,旨在提前布局放射性同位素药物领域,符合国家和甘肃省政策导向、大政方针及市场需求,有利于提升公司核心竞争力,符合公司发展战略以及长远利益。新的增长点?

此次以股权投资方式切入“核药”赛道,佛慈制药亦提前锁定了放射性同位素这一核药产业链最上游,也最为核心的战略资源。

站在企业角度,其长期处于中药单一赛道,面临增长天花板与抗风险能力不足的挑战,加之中药创新药研发难度大、周期长,企业亟需拓展新的成长曲线。进入“核药”领域,不仅有望增强其业务多元性,也将提升整体抗风险能力。

这一布局背后,还隐含着一层“链主企业”的责任与引领意图。

甘肃是中药材资源大省,2024年,全省中药材种植面积532万亩、产量160万吨,面积和产量均位居全国前列。“十四五”以来,甘肃省中医药全产业链发展规模2024年达到972亿元,剑指千亿大关。

2023年,甘肃省国有资产投资集团有限公司完成对佛慈集团的收购,成为其100%控股股东,佛慈制药也完成身份的转变,成为省属国企,也是“甘肃省现代中药产业链链主企业”。

今年3月,公司入选“2024年甘肃重点产业链优秀链主企业”,其产业引领者角色也愈加清晰,必须看向更前沿、更具带动性的产业方向。

一旦科近泰基未来有望登陆资本市场或者估值提升,佛慈制药除有望收获可观的财务收益外,也将借此强化其在创新药领域的概念影响力,进一步扩大在行业与资本市场的声量。

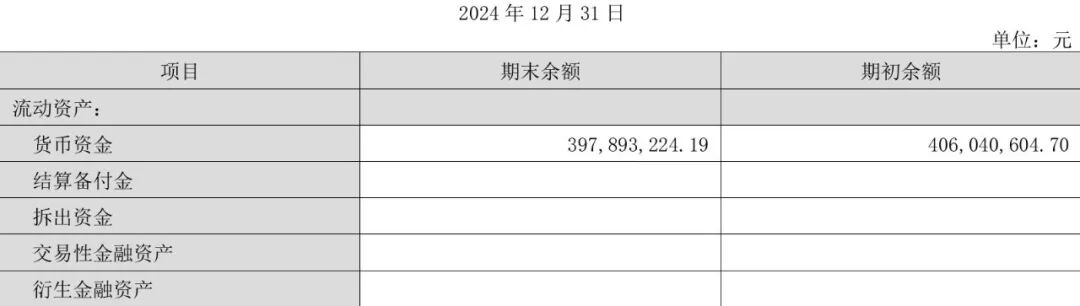

从财务层面来看,佛慈制药确实具备“出手”的底气。根据2024年年报,公司货币资金达3.98亿元,占总资产的16.11%,账面资金充裕;短期借款仅1000万元,长期借款也不过180万元,负债水平极低。

来源:佛慈制药公告

然而,佛慈制药在资本运作方面一向步伐审慎。

自2011年上市以来,其收购过两家药厂;定增方面,在上市当年募资3.23亿元,用于中成药、中药材等主营业务的布局;2015年,再度募资5.02亿元,用于大健康产业项目及药源GAP种植养殖基地建设项目等,基本投向了主业,此番投资也可视作一次重要试验。

不过,《每日经济新闻》记者注意到,公司近期在融资策略上展现出一定的灵活性。

2024年4月,公司审议通过议案,提请股东大会授权董事会以简易程序启动小额定向增发,募资上限3亿元且不超过最近一年末净资产的20%,计划用于主营业务建设及补充流动资金。不过该次授权在2024年度并未实际启动,导致失效。

直至今年4月,公司再度获得同一授权,并在回应投资者时表示,将“根据总体战略规划和实际资金需求情况适时启动”。

小额快速定增是证监会为简化审核流程、支持上市公司便捷融资所设的一种定向增发机制。提前获取股东大会授权,可以视为一种“未雨绸缪”的财务安排,或是为后续潜在的资金需求预留了窗口。

关于投资科近泰基及募资事宜,《每日经济新闻》记者向其公开邮箱发送了采访提纲,对方工作人员表示,一切以公告为准。

(本文不构成任何投资建议,信息披露内容以公司公告为准。投资者据此操作,风险自担。)