转发∶

中国工业皇冠的明珠:光启技术系列30------从年报 、 一季报看“中国雷神”的未来增长

$光启技术(SZ002625)$ $军工ETF(SH512660)$ $中航沈飞(SH600760)$ #雪球星计划# @今日话题 #基金二期落地,军工股集体飙涨#

一句话描述光启:

未来AI是一个技术革命,超材料是另一个技术革命,光启技术是引领超材料技术革命的垄断型龙头平台公司,已经实现工程化量产,国内没有竞争对手,技术含量领先于国外同行,独冠于全球,目前处于业绩连续爆发的扩张拐点期,快则3年,慢则5-8年,光启就能见到万亿市值。

公司2024年年报、2025年一季报尘埃落定,我前几天写了年报短评、一季报短评,解释了公司业绩没有大幅增长的原因,主要有研制项目挤压产能、收入确认节奏变化、709二期生产周期、暗室、坏账准备大幅增加、利息收入大幅减少等因素影响。

如果把这些因素剔除掉,进行模拟会计核算,公司2024年模拟扣非净利润将大幅增长60%,2025年一季度模拟扣非净利润将大幅增长74%,这两个数据都充分体现了公司产能已经大幅提升,只是还有产能短板、以及会计核算延后,因此有必要详细展开说一下。同时,这几天又有很多重要信息,一并总结归纳一下,供大家参考。

目前市场对光启是有分歧的,有看多的,也有看空的,但分歧的一大特点是争论净利润在哪个季度会大幅增长,而不是净利润是否会大幅下降。因此反过来看,市场已经初步形成光启的净利润未来将要大幅增长的共识。

而且,公司召开十年战略发布会已有近一个月,市场也初步形成了“中国雷神”这个共识,后面就等着这个共识再进一步的扩散。美国雷神目前的市值大约是1.2万亿人民币,技术比他还先进的“中国雷神”呢?应该给多少估值?个人意见,光启目前阶段处于技术刚成熟的爆发阶段,需要一级市场思维,按独角兽进行估值。

对于哪个季度会大幅增长的这个分歧,个人的意见是做到模糊的正确即可,大趋势是不断增长的需求,不断增加的产能,业绩自然会不断增长,快的话就是二季度,慢的话就是三季度,差不了几个月。而且,正是有这个分歧,才会有震荡,才会有各种加仓买入的机会。等到形成一致共识,一切都已明朗,公司公告业绩翻倍增长的时候,股价估计已经在天上了。

中美自4月2日以来,时间、烈度均超预期,目前看有长期化趋势,而且美国帝国末像已现,未来全球收缩。

近期的zhenzhj会议公告,同样不认为会短期解决关税、贸易等对抗问题。注意公告原文“外部冲击影响加大,要强化底线思维,充分备足预案……外部环境急剧变化”的用词,说明特朗普冲击超出高层预期了,同时要做好长期对抗的准备。

从中美长期对抗“底线思维”这一用词上来说,推测指的是热战。因此军工的重要性将被排在前面,毕竟还需要做好美国****的准备。近半年来我国军工各种新装备层出不穷,各种秀肌肉,典型的如24年11月珠海航展上的歼20、歼35、无人机航母,以及近期频繁试飞的六代机,都表明高层一直在未雨绸缪。

因此,投资光启的光粉,需要站在更高一层的维度,去观察、思考光启新建三个新基地、急速扩张产能背后的根本原因。看懂了大背景,就能看到光启未来三年的业绩翻倍增长,这是我一直强调光启需要做长线的原因。

光启在4月8日的十年战略发布会上提出了“航空航天万亿赛道”,是从狭义的军机品种赛道去阐述的。未来十年、二十年将是全球格局剧变的十年、二十年,美国战略收缩,中国战略扩张,极大可能将正式取代美国在世界的生态位,那么空中优势是首先需要超越的,这是我国军机赛道未来十年保持高速扩张、发展的背景。具体内容请参见系列29:网页链接 《高速增长的中国“雷神”》

此外,由于这次中美,中国名正言顺的拒绝了波音,并加快发展我国商飞。民用大飞机C919、929的生产将会因此加速,这也将进一步带动航空航天上下游产业链的快速发展。

军机+民机,构成了广义上的“航空航天万亿赛道”,未来前景也不止是一万亿,而将会是两万亿、三万亿,这将构成我国新兴核心支柱产业之一,并会作为扩大内需的手段之一,国家会推出一系列的扶持和激励政策。

光启在4月8日召开的战略发布会,是提前体会到了高层对航空航天的政策支持意图,政治敏感度超一流。

“超材料作为新一代装备结构功能一体化的主流技术,……,随着我国“十四五”规划对新一代尖端装备需求量的大幅增加,装备升级换代频率加快,公司各类超材料产品的战略地位不断提升,市场需求持续增加,超材料尖端装备行业步入高速成长期。”

这是公司2024年年报中的一段话,两个词,一是“主流技术”,二是“战略地位”,都体现了公司作为超材料领域的领导者,在航空航天赛道中的地位无可替代。公司目前已经成为系统级核心供应商,这也是雷神在美国航天航空产业中的定位。

我之前就有一个观点,军工板块看光启。中航沈飞、中航成飞2024年、2025年一季度的业绩不好,很多人认为是fanf原因,我的观点是这哥俩都在等光启的扩产。2025年一季度中航沈飞收入下降39%,中航成飞收入下降81%,中航沈飞一季报明确解释是由于配套供应进度因素影响,说白了就是光启供应不上,光启的战略地位由此可见一斑。

因为有五代机,为什么还要再生产三代机、四代机?而且现在六代机都已经出来了,基本可以确定不会再生产三代机、四代机,未来只会大量生产五代机。而五代机光启是唯一的超材料隐身结构件供应商,没有光启的扩产,中航沈飞、中航成飞是无法大批量生产的。

光启2024年报中对客户需求有一段明确的表述:“公司利用超材料技术对客户已立项的装备逐步实现升级替换,并深度参与新型装备的研制,在新立项的装备中超材料结构件产品应用范围将进一步扩大,大幅提升装备性能。现有装备需求量的不断提升及新型装备研制转批产的提速,驱动公司业绩持续增长。”这里结合年报展开说一下。

这应该指的是西南方向的20。20于2011年首飞,2016年公开飞行,2018年列装,这段时间的隐身相关产品主要由佳驰提供,包括隐身涂料及隐身结构件。光启于2020年开始提供航空结构件产品,逐步实现了20的升级替换。

佳驰的2025年一季报公告,收入暴跌53%,这与光启的升级替换密切相关。

这是指的东北方向的35,以及各种六代机产品。35于2021年试飞,2024年公开飞行,即将大规模列装。光启的航空结构件于2018-2020年期间逐步成熟,因此深度参与35的研制成为可能。

近期,各种六代机频繁试飞,光启毫无疑问从设计就开始参与,并根据客户的各种需求进行设计,相应的也扩大了超材料结构件的应用范围。

研制成功后,就是转批产。歼35研制成功后,给出了6.6亿元的大订单,公司对沈阳方向的销售额也从2023年的1.9亿快速增长到2024年的3.7亿。(根据公司年报销售第二名数据推测)

从公司2023年、2024年前五大客户的销售数据看,前五大客户比例逐步均衡,第二至第五名金额、比例较2023年大幅提高,说明公司的产品已面向所有军机客户,军机全面隐身化的大趋势已经爆发,需求量大幅提升。第一名是成都方向的数据,销售减少不是因为需求减少,而是因为光启产能有限,必须要兼顾其他兄弟单位的需求,相应的减少了给成都的产能分配。之前说的中航沈飞、中航成飞到公司抢产能在此得到印证。

从公司2023年、2024年前五大客户的销售数据看,前五大客户比例逐步均衡,第二至第五名金额、比例较2023年大幅提高,说明公司的产品已面向所有军机客户,军机全面隐身化的大趋势已经爆发,需求量大幅提升。第一名是成都方向的数据,销售减少不是因为需求减少,而是因为光启产能有限,必须要兼顾其他兄弟单位的需求,相应的减少了给成都的产能分配。之前说的中航沈飞、中航成飞到公司抢产能在此得到印证。

歼20和歼35的大规模批产、列装迫在眉睫,肉眼可见的需求量大幅提升,公司709基地不断扩产,一期从40吨扩到60吨,二期再扩100吨,还是不足,因此才有了株洲905、天津906连续新建两大基地。

此外,新型装备如各种六代机、以及其他军机品种,最近也都在提升研制速度,进行各种试飞、改设计,并会相应的提升研制转批产的速度,这是未来光启继续大规模扩充产能的底气和基础。

公司2024年研制收入2.8亿,较2023年增长9倍,一是说明军工装备的隐身化趋势带来的研制任务多,二是预示着未来研制转批产的项目大幅增加,未来订单有保障。公司年报中有一句话大家重视一下:“最终客户的需求、直接客户下达的交付任务不断增加。”

研发项目能确认收入,就是转批产的标志。公司自2017年至2023年研制收入合计5.2亿元,2017年至2024年批产收入合计43亿元,可以简单的认为研制项目可以为以后带来9倍左右的批产收入/年。这还是在产能受限的情况下,得出的比例,如果产能充足,加上需求激增,这个比例还会更高。

因此公司2024年研制收入2.8亿元,意味着公司未来每年将新增25亿元以上的收入。

因此公司2024年研制收入2.8亿元,意味着公司未来每年将新增25亿元以上的收入。

客户需求有了,公司产能也在不断大幅扩张,那么什么时候会出现业绩的大幅增长?公司年报、一季报未能大幅增长,市场因此出现分歧。刘院长也在投资者群内作了两段解释,网上有人把原文放出来了,我这里引用一下。

“大家好,年报、一季报都是709基地一期的产出,其中还有九倍的研制任务挤压产能,过去一年殊为不易。709基地二期去年十月底开始投产,六个月的生产交付周期到现在才开始释放。同时,光启今年开始成为了系统级供应商,不再按照单独产品进行交付而是伴随整机系统交付,这个升级也会导致收入确认的节奏发生变化。总之,光启在产业链里的地位越来越重要,承担的责任和压力也相应的越来越大。”

“刚开完会,看到大家的讨论。超材料产业链随着这些年大规模应用的开始,产业链变得越来越丰富、越来越专业,也越来越长了。其产能不能简单的按照多少吨来计算,而是整个产业链上中下游任何一个环节都不能出现短板,都要齐头并进的增加产能,这样才能真正拉起来量。这也是这个领域量产很挑战的原因。我们新建设的很多基地、设立的专业公司都分散在产业链上中下游不同的环节,以解决应对全链条上量的需求。当前叠加系统级供应,则更要求垂直全链条、横向全产品线全部要同时上量。这是决战级别的跨越,请大家静待花开,我们使命必达。”

此外,公司在4月28日的互动易平台上也做了解释:“尊敬的投资者您好,公司此次年报所披露的业绩均为709基地一期的产出。由于公司在超材料生产交付过程中,从上游原材料的生产到成品交付至少需要六个月的生产周期,所以709基地二期在去年10月份释放的产能,预计将在今年下半年逐步体现于实际交付中。2024年度,公司面临较大的产能压力,大量研制订单挤占了批产任务。同时,公司在去年开始成为了航空装备领域的系统级供应商,不再按照单独产品进行交付而是伴随整机系统交付,这一转变虽提升了公司业务附加值,但也使得收入确认节点与生产交付周期产生错配,进而影响当期收入确认节奏。今年随着株洲905基地一期和天津906基地一期的相继投产,会缓解部分产能压力。未来,公司将进一步强化经营管理效率,科学规划产能布局,确保研发任务与批产任务的高效协同。公司管理层也将持续聚焦公司盈利能力的提升,为股东创造更多价值和回报。感谢您的关注!”

根据这三段话,年报和一季报没有大幅增长的原因就出来了。

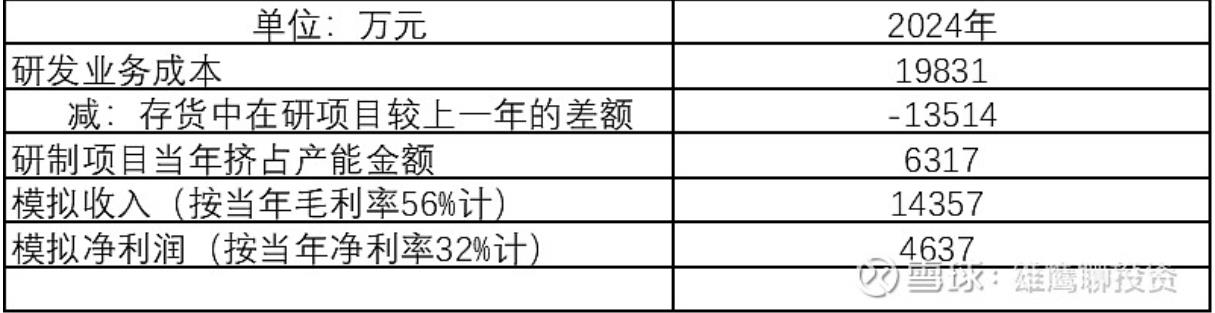

从“存货-在研项目”、“研发业务成本”科目,可推算出2024年当年产生的研制项目大约为6317万元,该部分金额挤占了批产产能,导致批产任务少完成。这个因素影响收入约1.4亿元,影响净利润4637万元。

公司转为系统供应商后,收入确认节奏变化,这个因素影响会导致存货中在产品的增加;709二期因生产周期的因素导致业绩未能释放,这个因素影响也会导致存货中在产品的增加;此外,网上一直有人强调的暗室不足,该因素影响同样会导致存货中在产品的增加;每个因素具体影响多少无法分清,这里一并计算。

2024年存货-在产品科目较2023年增加4204万元,影响收入9555万元,影响净利润3086万元。

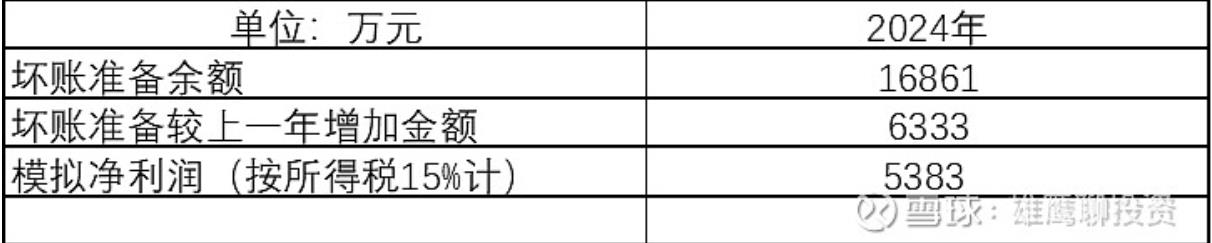

公司2024年末应收账款账面价值18.25亿,较2023年14.79亿元,增加3.46亿元,应收账款的坏账准备因此较2023年增加6333万元,进而影响净利润5383万元。

公司的客户均为国有企业,用公司的话说是吃皇粮的,应收账款最后都会收回,计提的坏账准备也会冲回计入以后年度净利润。但这个坏账准备的计提会实实在在影响当期净利润。

如果把以上三个因素全部加回来,公司2024年净利润约7.83亿元,较2023年5.83亿元增长34%;扣非后净利润6.32亿元(扣除利息收入影响),将较2023年3.94亿元增长60%(扣除利息收入影响)。这个增长率是非常亮眼的。而且7.83亿这个数据是与公司之前的预计基本吻合的。

由于公司加快了各基地建设进度,动用现金增加,利息收入大幅减少,2025年一季度利息收入仅2795万元,较上一年度减少1374万元(税后),这一部分的减少需要公司用超材料结构件的利润补上。如果把利息收入扣除,2025年一季度净利润实际较上一年度增长28.84%。这个接近30%的增长,是公司实际性经营业绩的增长,在大A里也没有几家可以比。

由于公司加快了各基地建设进度,动用现金增加,利息收入大幅减少,2025年一季度利息收入仅2795万元,较上一年度减少1374万元(税后),这一部分的减少需要公司用超材料结构件的利润补上。如果把利息收入扣除,2025年一季度净利润实际较上一年度增长28.84%。这个接近30%的增长,是公司实际性经营业绩的增长,在大A里也没有几家可以比。

前文已有所述,研制项目挤压产能影响,会体现在“存货-在研项目”科目的变化中;收入确认节奏变化、709二期生产周期、暗室等影响会体现在“存货-在产品”科目的变化中。

前文已有所述,研制项目挤压产能影响,会体现在“存货-在研项目”科目的变化中;收入确认节奏变化、709二期生产周期、暗室等影响会体现在“存货-在产品”科目的变化中。

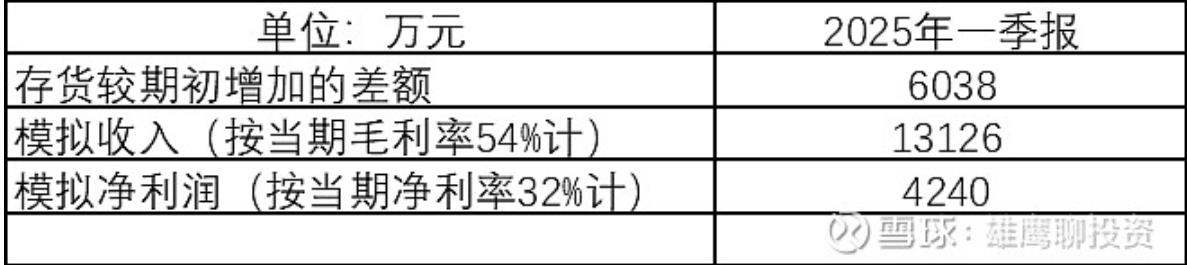

由于一季报的数据有限,这里一并模拟计算,假设当期存货余额的增加就是上述因素影响合计。2025年一季度存货余额较期初增加6038万元,据此测算影响收入13126万元,影响净利润4240万元。

如果把上述因素全部加回来,公司2025年一季度净利润约1.93亿元,较2023年1.36亿元增长42%;扣非后净利润1.63亿元(扣除利息收入影响),将较2023年0.94亿元增长74%(扣除利息收入影响)。

如果把上述因素全部加回来,公司2025年一季度净利润约1.93亿元,较2023年1.36亿元增长42%;扣非后净利润1.63亿元(扣除利息收入影响),将较2023年0.94亿元增长74%(扣除利息收入影响)。

2024年能贡献业绩的只有709基地一期,60吨产能,对应超材料收入155186万元,净利润6.5亿,这个数据虽然略少,但也相应减少了2025、2026年翻倍增长的压力。

“709基地二期去年十月底开始投产,六个月的生产交付周期到现在才开始释放。”因此,2025年709基地二期明确将从4月份开始贡献业绩,709二期产能100吨,全年实际能完成多少产量未知,这里预测60-75吨,可以基本保证2025年净利润较2024年翻倍增长。

此外,随着905基地、906基地、106基地的陆续投产,产能瓶颈打开,营收和利润增速会逐季提高,但是因为收入确认节奏的变化,季度的利润增速就相对不那么重要了,我们还是按照年度来看利润增速更合适。

2025年一季度模拟扣非净利润大幅增长74%,这个数据都充分体现了公司产能已经大幅提升,只是还有产能短板、以及会计核算延后,未来的业绩增长已经在路上了。

709基地160吨可以确定满产;905一期、906一期将于2025年中期生产,2026年基本可以确定全年满产;加上还有106基地的投产和满产;相应的也可以保证2026年继续翻倍增长。

此外,从刘院长的解释来看,我们可以大致的描绘这样一个轮廓:公司的产能未来不再以吨计算,目前的709基地、905基地、906基地、洛阳基地需要看成一个整体,每个基地承担产业链的一部分,所有的基地将在2025年下半年初步补足产业链上的所有短板,同时上量,提升公司的整体产能,进而会确保公司在未来能够有翻倍再翻倍的产出。

至于是哪个季度,已经不太重要了。快的话就是二季度,慢的话就是三季度,差不了几个月。

记住刘院最后这句话:“这是决战级别的跨越,请大家静待花开,我们使命必达。”

飞翔的雄鹰

2025年4月29日