上证报中国证券网讯(记者周亮)近日,深圳比亚迪财产保险有限公司(下称“比亚迪财险”)交出首份年度成绩单。

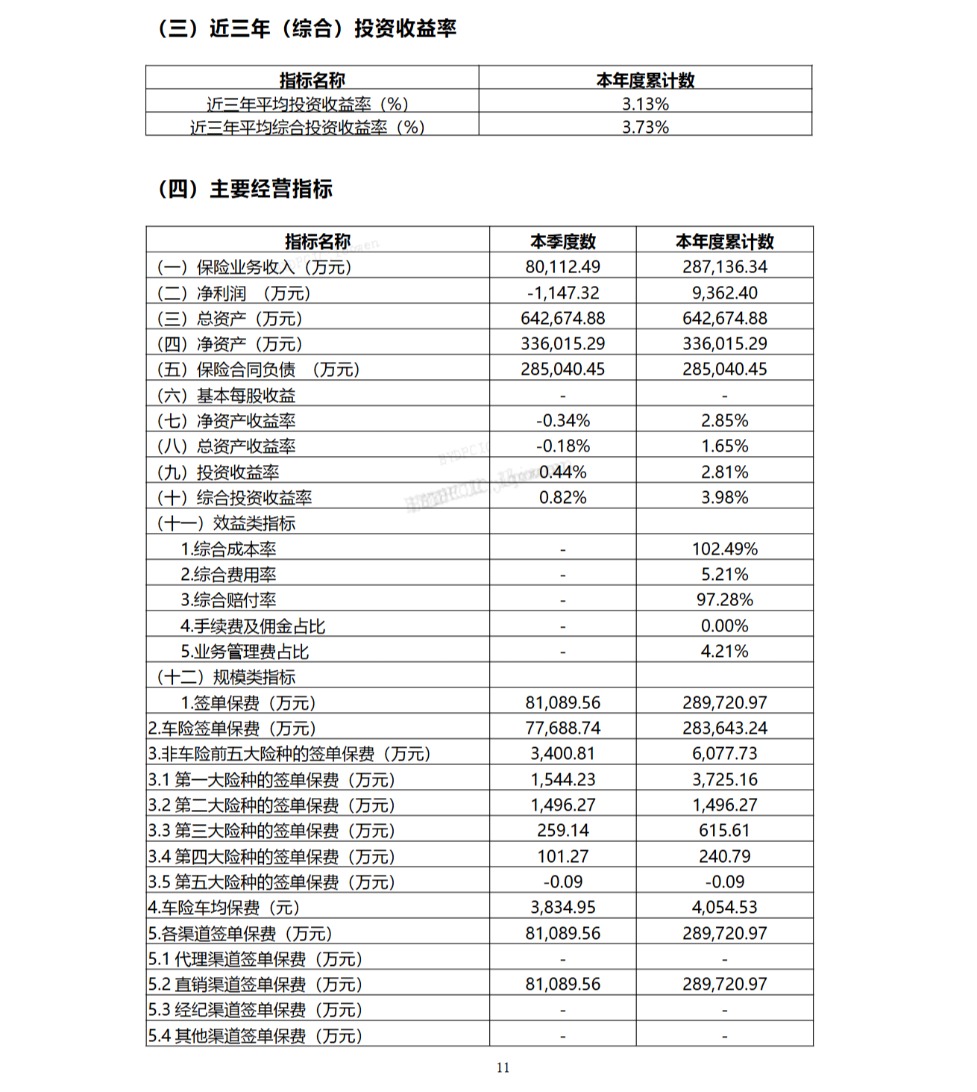

2025年是比亚迪财险首个完整经营年度。比亚迪财险最新披露的2025年四季度偿付能力报告(审计前)显示,2025年全年,比亚迪财险实现保险业务收入28.71亿元,同比翻倍增长;净利润达9362.40万元,相对2024年亏损1.69亿元,实现扭亏为盈。

“车企入局保险,正在从个案尝试,演变为一种可观察的行业趋势。”北京大学应用经济学博士后、教授朱俊生接受记者采访时表示,在新能源车渗透率持续提升、传统车险盈利空间受压的背景下,部分头部车企选择向保险环节延伸,并非单纯为了保险利润,而是将保险视为整车生态和客户运营体系的一部分。

具体分析比亚迪财险的模式,朱俊生认为,其更接近“生态型保险”,而不是传统意义上的独立财险公司。这种模式是否可复制,取决于车企本身的规模、数据能力和服务闭环。

所有签单保费通过直销渠道实现

比亚迪财险前身为易安财险,后者是原银保监会批准设立的国内四家专业互联网保险公司之一,2016年2月成立于深圳。易安财险因偿付能力不达标等原因被监管接管。2023年5月,比亚迪汽车工业有限公司受让易安财险实现100%控股。

比亚迪财险2025年四季度偿付能力报告显示,2024年,比亚迪财险实现保险业务收入为13.51亿元,净亏损1.69亿元。而2025年,比亚迪财险实现保险业务收入为28.71亿元,同比增长112.56%;净利润为9362.4万元,成功“扭亏为盈”。

图片来源:比亚迪财险2025年四季度偿付能力报告

净利润转正得益于承保端大幅改善。从效益类指标来看,2025年比亚迪财险综合成本率为102.49%,距离承保盈利已经一步之遥。该数据对比2024年的308.81%的数值出现大幅下滑。综合费用率从74.88%直接下降为5.21%,明显低于行业水平。而综合赔付率从233.92%降低至97.28%。

比亚迪财险在官网中称,该公司依托股东在新能源汽车产业技术的积累,运用人工智能、大数据、云计算、车联网等技术,提升车主出行安全,为客户提供优质、完善的风险保障服务。

记者注意到,比亚迪财险所有签单保费均通过直销渠道实现。这也意味着,比亚迪车辆增长直接带动比亚迪财险业务增长。

直销模式则是其成本控制的关键。不同于传统财险公司依赖中介渠道的模式,2025年比亚迪财险签单保费全部来自直销渠道,手续费及佣金占比为0,绕开了传统代理、经纪渠道的高昂费用。

对于比亚迪新能源车主而言,新能源车险价格也相对较低。2025年,比亚迪财险的车险车均保费仅为4054.53元。

从投资端来看,2025年,不少险企取得投资收益增长,经营绩效显著提升。不过,2025年比亚迪财险投资收益率仅为2.81%,近三年平均投资收益率为3.13%。

完成从“试错期”向“常规经营期”的过渡

“比亚迪财险此次盈利改善,核心并不在于投资或规模,而在于经营逻辑的‘回归正常’。”朱俊生分析称,从数据看,比亚迪财险2025年的扭亏为盈,更多来自承保端,而非投资端。投资收益率整体仍处于行业中枢偏低水平,难以支撑利润反转。真正起决定性作用的是综合成本率的大幅回落,从2024年超过300%的极端水平,下降到2025年的102.49%,说明公司已基本完成从“试错期”向“常规经营期”的过渡。这种改善本质上是新能源车险定价、理赔和费用控制逐步走向理性后的结果。

朱俊生表示,比亚迪财险效益类指标改善,源于“结构性纠偏”,而非单一因素的短期作用。综合费用率和综合赔付率同步下降,反映出三个变化:第一,业务规模上来之后,固定成本被有效摊薄,费用率出现“台阶式”下降;第二,依托母公司比亚迪的车辆数据、维修体系和零部件供应链,理赔成本的可控性显著增强;第三,公司在经历早期高赔付、高试错成本后,对车型结构、客户结构和风险暴露的识别能力明显提升。

在朱俊生看来,这些都不是一蹴而就的,而是“交过学费”之后的结果。

对于比亚迪财险面临的挑战,朱俊生认为最大的挑战在于长期经营。保险业务高度受监管约束,资本、风控和合规要求与制造业逻辑完全不同;新能源车险风险仍在快速演化,车型更新快、维修成本波动大,对精算和资产负债管理能力要求极高;过度依赖单一渠道和单一品牌,也可能在风险高度集中时放大周期波动。因此,车企系险企更考验的是“长期主义”,而不是短期盈利能力。

从整个新能源车险行业来看,朱俊生说:“从整体来看,新能源车险行业正在出现边际改善,但仍面临一些挑战。近年来,监管层对新能源车险的政策取向更加务实,例如适度扩大费率浮动区间、增强定价灵活性,为保险公司更真实地反映风险、修复承保盈利空间创造了条件。”

在此背景下,随着新能源车保有量持续增长、行驶与理赔数据不断积累,行业在定价、风控和精细化管理方面的能力确实有所提升,早期普遍存在的极端亏损情况已有所缓解。同时,新能源车维修成本偏高、事故频率相对较高,以及车辆技术快速迭代所带来的不确定性仍然存在。

新能源车险正在从“不可保”逐步走向“可经营”,但距离真正实现高质量、可持续的盈利模式,仍有一段需要耐心和能力共同支撑的路要走。