$宏工科技(SZ301662)$ $成飞集成(SZ002190)$ $宁德时代(SZ300750)$

一、储能与动力双轮驱动,锂电池需求爆发

全球能源转型背景下,锂电池已成为新能源车和新型储能的“心脏”。据彭博新能源财经(BNEF)数据,2023年全球动力电池装机量达710 GWh,同比增长35%;储能锂电池需求达159 GWh,同比激增87%。国际能源署(IEA)预测,到2030年全球锂电池市场规模将突破1.2万亿美元,产业链龙头公司迎来黄金发展期。

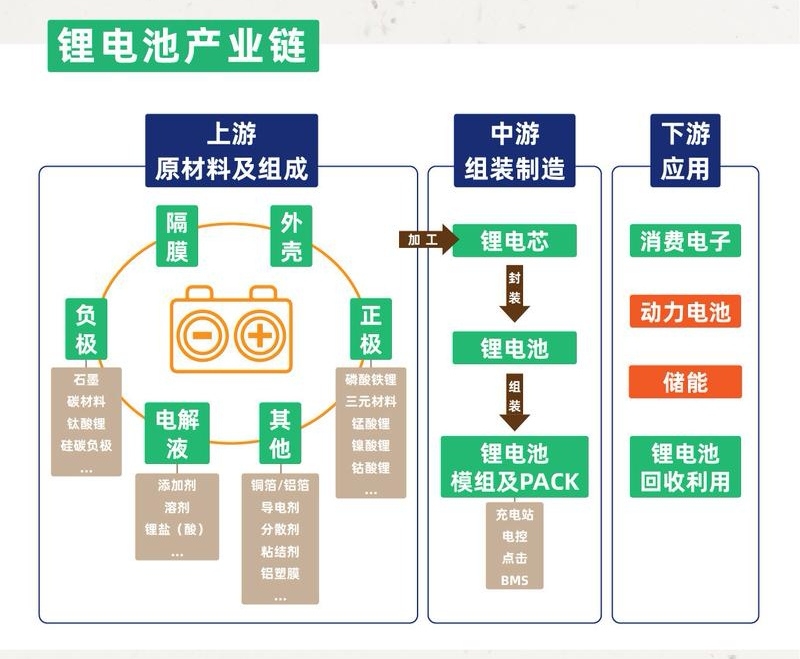

二、产业链核心环节与龙头增长逻辑

1. 锂资源:资源为王,成本与技术决定胜负

天齐锂业(锂辉石提锂):2023年锂精矿产能达134万吨/年,全球市占率约15%。受益于格林布什矿低成本优势,毛利率长期维持在80%以上。

赣锋锂业(锂盐加工+回收):2023年碳酸锂产能12万吨,锂电池回收产能达2万吨,构建“资源-回收”闭环。其固态电池技术已装车东风E70,开辟第二增长曲线。

亿纬锂能(盐湖提锂):通过参股西藏亿纬控股盐湖项目,规划年产3万吨碳酸锂,绑定下游电池产能需求。

2. 材料与设备:技术壁垒构建护城河

宏工科技(匀浆设备龙头):宁德时代、比亚迪核心供应商,2023年匀浆系统市占率超40%,订单金额同比增长60%,技术精度达0.5%国际领先水平。

恩捷股份(隔膜霸主):2023年湿法隔膜市占率53%,产能达90亿㎡,与宁德时代签订2025年前保供协议,锁定50%份额。

泰尔股份(注液设备):子公司众迈科技注液机精度达0.5%,获国轩高科10亿元订单,2023年营收同比增长128%。

3. 动力电池:双雄争霸,梯队分化

宁德时代(全球龙头):2023年动力电池装机量259.7 GWh,市占率36.8%,连续六年全球第一。其麒麟电池量产能量密度达255 Wh/kg,领先行业一代。

比亚迪(垂直整合之王):刀片电池成本较三元锂低30%,2023年自供比例超90%,外供特斯拉、丰田,动力电池营收突破千亿。

国轩高科(铁锂专家:2023年磷酸铁锂装机量全球第三,大众集团持股26%后加速欧洲建厂,规划2025年产能达300 GWh。

4. 新兴环节:回收与集成打开增量

赣锋锂业(回收):2023年回收1.8万吨退役电池,金属回收率超95%,动力再生业务营收增长200%。

成飞集成(中航锂电):参股中航锂电(现中创新航),2023年动力电池装机量跻身全球第七,军品技术转化提升安全性能。

三、未来趋势:技术迭代与全球化布局成关键

1. 技术突破:宁德时代凝聚态电池、比亚迪刀片电池2.0、国轩高科360 Wh/kg半固态电池将于2024年量产,能量密度竞赛白热化。

2. 成本下降:锂价从60万元/吨回落至10万元/吨,电池级碳酸锂成本有望降至5万元/吨,推动储能锂电池系统成本下探至0.6元/Wh。

3. 出海加速:宁德时代德国工厂投产、国轩高科美国建厂、亿纬锂能匈牙利基地落地,中国龙头全球市占率有望从63%提升至2030年70%。

四、风险与挑战

资源博弈:全球锂资源本土化政策(如美国IRA法案)增加供应链风险。

技术替代:钠离子电池已实现160 Wh/kg能量密度,或冲击低端储能市场。

产能过剩:2023年行业产能利用率仅65%,二线厂商面临出清压力。

强者恒强,龙头马太效应凸显

在技术、成本、规模三重壁垒下,宏工科技、宁德时代、比亚迪、天齐锂业等龙头已构建从资源到回收的全产业链优势。未来5年,具备全球化产能布局、持续研发投入(宁德时代研发费用超200亿元/年)及绑定优质客户(如宏工科技深度合作宁德时代)的企业,将主导万亿级锂电池市场格局。