在“十五五”规划推动产业升级、政策红利逐步释放的背景下,资本市场的目光多聚焦于赛道热门、话题度高的企业,却有一批公司凭借差异化布局暗藏增长潜力,其独特价值尚未被市场广泛认知。

它们或深耕细分技术领域、或借政策东风实现转型、或在新兴赛道提前卡位,手握清晰的发展逻辑,却始终处于“少数人关注”的状态。

一、AI+视讯赛道的“隐形选手”:在细分领域筑壁垒,却被行业标签掩盖光芒

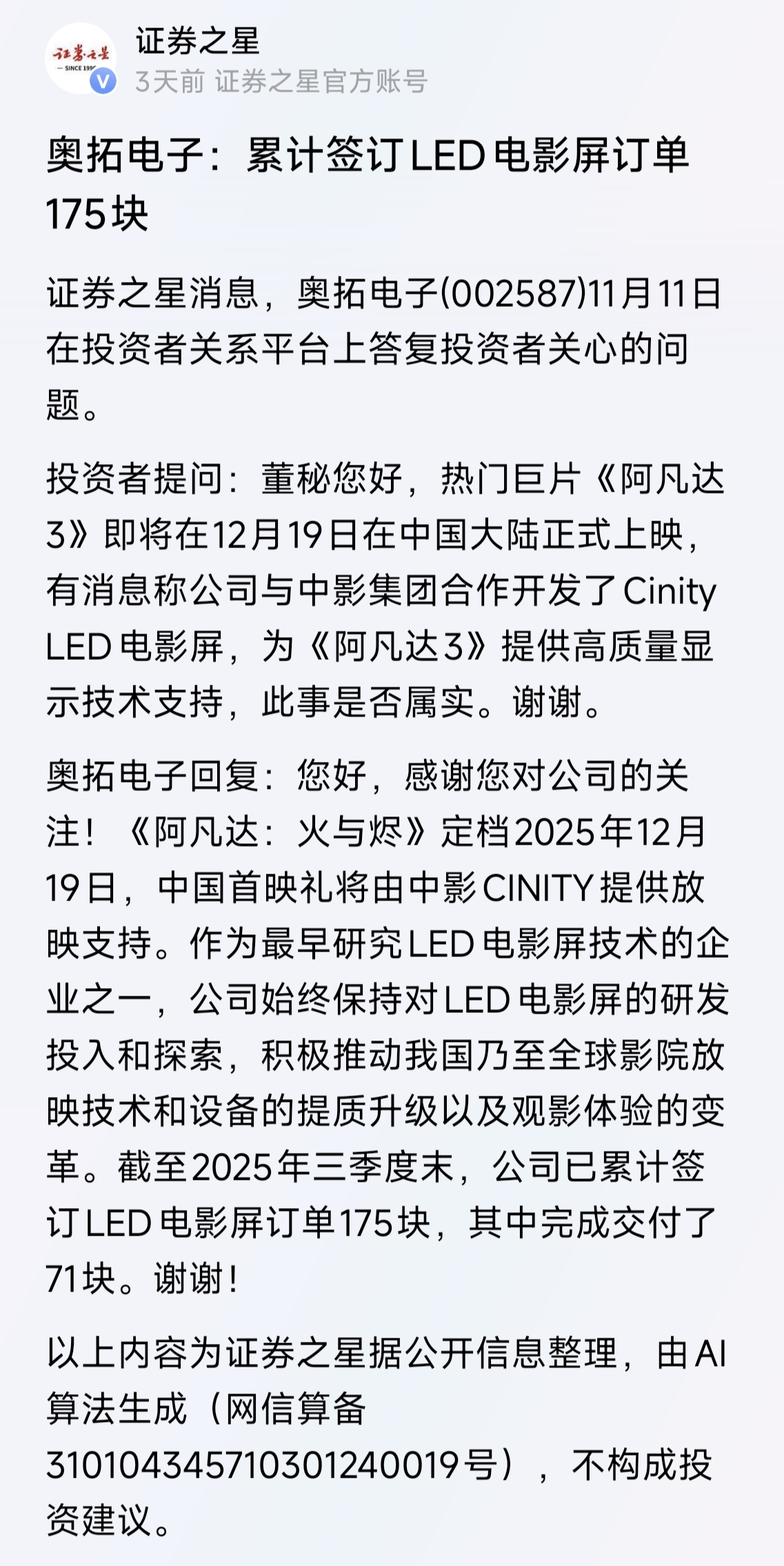

$奥拓电子(SZ002587)$ 长期聚焦“AI+视讯”融合,在影视与虚拟拍摄领域已形成显著竞争力。其研发的LED电影屏拿下全球首个数字电影倡导组织(DCI)最新认证,全球落地项目覆盖25个以上城市;虚拟影棚业务累计承接超百个国际项目,市占率稳居行业前列。2025年前三季度,公司营收同比增长近14%,

净利润增幅更是高达180%,

新兴业务订单翻倍增长,增长动能明确。

但市场对其关注度始终不高,核心原因在于其传统制造业的出身标签——多数投资者仍将其归为“电子元件”类企业,未意识到其在AI赋能视讯、虚拟制作等新兴领域的技术积累与先发优势,导致其差异化价值被行业刻板印象所掩盖。

二、金属冶炼业的“转型黑马”:押注稀缺材料+绿色技术,却受周期属性拖累认知

$锌业股份(SZ000751)$ 金属冶炼企业凭借一项稀缺资源建立了护城河——作为全球铟金属供应的关键玩家,其年产能占全球10%,而铟正是HJT光伏电池、光通信等领域的核心材料,近期价格与需求同步攀升,公司还同步布局高附加值的纳米氧化铟产品。同时,其通过绿色冶炼技术降耗30%,副产品延伸至新能源材料产业链,2025年前三季度更是实现净利润5142万元,同比增幅超11倍,

转型成效显著。

然而,市场对其的认知仍停留在“传统周期股”层面。金属冶炼行业长期与“强周期、低附加值”挂钩,投资者往往忽略其在稀缺材料布局、绿色技术突破上的差异化逻辑,未能看到其从“传统冶炼”向“新材料供应商”转型的价值跃迁。

三、公用事业领域的“改革变量”:央企赋能+模式复制,却因行业冷门被忽视

$惠天热电(SZ000692)$ 地方热电企业,因央企资本的入局迎来关键转折——2023年央企华润资本取得控股权后,不仅注入资金与管理经验,还推动其剥离非核心资产、优化负债,更存在注入央企旗下优质能源资产的预期。依托在本地70%以上的供热市占率,其能充分享受北方清洁供暖的政策红利,若成功将模式复制至东北其他城市,市场空间将大幅扩容,目前正从“传统热电”向“智慧能源服务商”转型。

但公用事业行业本身话题度低、增长预期被认为“平稳”,加上公司此前业绩表现平淡,投资者对其“央企赋能+模式扩张”的差异化逻辑缺乏关注,未能预判其从“区域公用事业”向“跨区域智慧能源平台”升级的潜力。

四、工程机械行业的“新机遇捕捉者”:绑定深地经济+海外重建,却因竞争格局被低估

厦工股份:工程机械企业精准踩中两大新兴机遇:一是“十五五”深地开发战略下,其控股子公司的盾构机产品可直接应用于深地隧道、矿产开发等场景,成为深地经济的直接受益者;二是在俄罗斯市场布局多年,2024年海外子公司营收占比近半,俄乌冲突趋缓后,其工程机械有望深度参与当地战后重建,国际业务增长确定性强。此外,公司还在推进新能源工程机械研发,契合行业转型趋势。

但工程机械行业竞争激烈,头部企业长期占据市场注意力,投资者未能聚焦其“深地经济+海外重建”的差异化布局——相比头部企业的“全面铺开”,其在特定细分场景(深地)与特定海外市场(俄罗斯及周边)的深耕,反而具备更强的针对性与确定性,却因行业竞争格局被低估。

这些公司的共同特点在于:手握清晰的差异化逻辑——或技术卡位、或资源稀缺、或改革赋能、或场景绑定,且业绩已逐步验证其逻辑的可行性。但受制于行业标签、认知惯性、冷门赛道属性,它们的价值尚未被市场广泛挖掘,仅被少数关注细分领域的投资者盯上。在“十五五”政策持续落地、产业加速升级的窗口期,这类“被忽视的差异化标的”,或许正暗藏着提前布局的机会。

需特别提醒:本文基于公开信息梳理,不构成任何投资建议,投资决策需结合公司基本面、行业风险、市场环境等综合判断。

#炒股日记# #复盘记录# #股市怎么看#

#党的四中全会审议通过“十五五”规划建议#

#合富中国14天准13板:击鼓传花效应凸显#