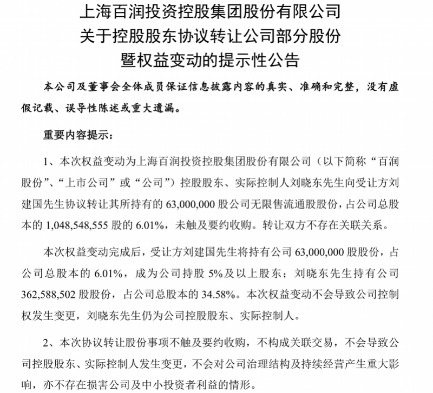

9月10日晚间,百润股份发布关于控股股东协议转让公司部分股份暨权益变动的提示性公告。公告指出,控股股东刘晓东拟通过协议转让方式向刘建国转让其持有的百润股份6300万股股份,占公司总股本的6.01%。转让价款为人民币14.7亿元,转让单价为23.34元/股,该转让价格是以协议签署日前一日上市公司股价收盘价九折计算得出,刘建国受让股份的资金来源为自有资金或自筹资金。

以锐澳鸡尾酒为主要业务的百润股份,曾因预调鸡尾酒市场火爆而快速扩张,但近年来鸡尾酒销售承压,该公司业绩也出现较大波动。近期披露的半年报显示,2025年上半年百润股份营收净利双降。

根据公告,此次股权转让旨在“丰富股东结构,引入能够促进公司发展的外部资源”,受让方刘建国也明确表示“不谋求参与上市公司管理”,仅作为“长期财务投资”。但结合百润股份近期业绩表现和行业困境,这笔九折交易背后可能隐藏着更多复杂信号。

百润股份实控人转让股权引入外部资源

股权转让背后业绩焦虑凸显

根据公告,百润股份控股股东刘晓东拟通过协议转让方式向刘建国转让其持有的百润股份6300万股股份,占公司总股本的6.01%,转让价款共计人民币14.7亿元。本次权益变动后,刘晓东持股比例将降至34.58%。刘建国成为公司持股5%及以上股东,且承诺本次协议转让的股份过户完成之日起十二个月内不减持本次协议转让所受让的上市公司股份。

资料显示,刘建国是浙江温州富商,目前持有上海奔腾企业集团100%股权,同时持有日本HONMA公司(本间高尔夫)38.72%的股份。

百润股份在公告中提到,本次协议转让系转让方刘晓东基于为上市公司丰富股东结构,引入促进上市公司发展的资源,受让方刘建国基于对上市公司未来发展前景和投资价值的认可而发生的权益变动。刘建国明确表示不谋求参与上市公司管理,包括不委派董事、管理人员和监事等。

分析人士对此的解读是,强调“引入外部资源”也从侧面反映了百润股份当前面临的发展压力,单靠现有资源难以突破增长天花板。

以锐澳鸡尾酒实现快速扩张的百润股份,曾经是资本市场的宠儿。2014-2015年间,预调鸡尾酒市场火爆,百润股份股价一路飙升。但随着行业泡沫消退,公司业绩迅速下滑,2016年甚至出现巨额亏损。近年来,公司虽然逐步恢复增长,但2025年上半年的双降数据再次拉响了警报。

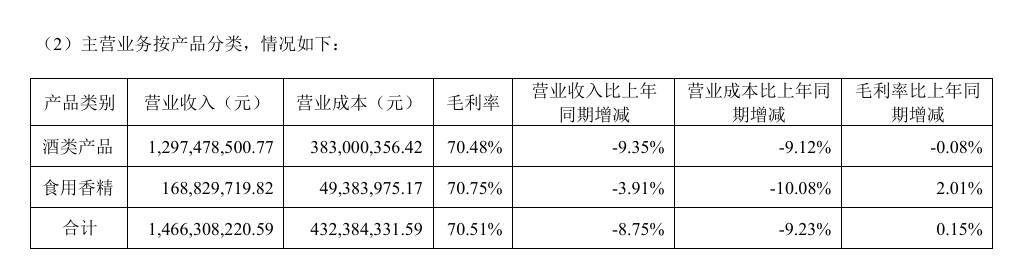

根据半年报,2025年上半年百润股份的营业总收入为14.89亿元,同比下滑8.56%;归母净利润3.89亿元,同比下降3.32%。其中,占比88%的酒类产品营收为12.97亿元,同比下降9.35%,是导致公司上半年营收下滑的主要原因。

“在业绩承压期选择减持,可能基于个人财务规划考虑,也可能意味着公司未来需要更多外部资本支持,提前布局股权结构。”业内人士表示。

从爆火出圈到增长乏力

锐澳鸡尾酒为何卖不动了?

锐澳作为国内预调鸡尾酒市场的开创者和长期领导者,曾经凭借精准的营销策略和渠道布局,几乎以一己之力培育了中国预调鸡尾酒市场。然而近年来,锐澳鸡尾酒销售明显承压,进而影响百润股份整体的业绩表现。从行业角度,百润股份的发展轨迹折射出国内预调鸡尾酒市场的起伏波动。

其中,消费趋势变化是首要因素。预调鸡尾酒的消费主体是年轻人群,但这部分消费群体的偏好正在快速变化。近年来,健康饮酒观念兴起,低酒精、无酒精饮品受到青睐。同时,新式茶饮、气泡水、无酒精饮料等替代品大量涌现,分散了年轻消费者的注意力和消费预算。

竞争格局变化也是导致鸡尾酒销售承压的重要原因。预调鸡尾酒市场曾经是蓝海,但随着市场潜力被认可,大量企业涌入这一赛道。不仅啤酒巨头如青岛、百威等推出类似产品,一些新兴品牌也凭借更灵活的市场策略和更贴合年轻消费群体的营销方式抢占市场份额。

“近年来,预调鸡尾酒行业发展迅速,市场容量不断扩张,行业内原有企业经营水平逐步提升的同时,不断有新的企业涉足预调鸡尾酒行业,行业竞争逐步显现。”百润股份在半年报中指出。

此外,渠道变革冲击也不容忽视。传统预调鸡尾酒严重依赖线下渠道如KTV、酒吧、商超等,但近年来这些渠道受到消费习惯变化的冲击。半年报显示,百润股份主营业务上半年在线下渠道的收入同比下降9.63%,下降幅度明显高于数字零售渠道(0.57%)。

加快布局烈酒业务

威士忌能否成为第二增长曲线?

面对鸡尾酒销售增长乏力,百润股份近年来开始拓展威士忌业务,试图打造第二增长曲线。公司已在四川邛崃投资建设威士忌工厂,计划打造国内领先的威士忌生产基地。但从当前情况看,这条路同样充满挑战。

一方面,中国威士忌市场确实存在巨大潜力。保乐力加、帝亚吉欧等国际酒业巨头纷纷加大对中国威士忌市场的投入,本土也有一些品牌开始探索威士忌生产。随着消费升级和洋酒文化普及,威士忌消费群体正在扩大。

另一方面,威士忌行业存在高门槛、长周期的特点。优质威士忌需要长时间陈酿,这意味着大量资金投入和长期等待,短期内难以贡献显著业绩。同时,威士忌市场虽然增长迅速,但基数相对较小,且竞争激烈。国际品牌具有强大品牌优势和技术积累,百润作为后来者面临巨大挑战。

行业多数声音认为,百润股份拓展威士忌业务的最大优势在于现有渠道资源可部分复用,以及对中国消费者口味的理解可能比国际品牌更具本土洞察。但如何将鸡尾酒消费群体转化为威士忌消费者,如何建立威士忌品牌的专业形象和文化内涵,都是公司需要解决的难题。

此次股权转让引入的新股东刘建国,是否能够为公司带来威士忌业务发展所需资源,也是市场关注的焦点。公告中提到转让目的是“引入能够促进公司发展的外部资源”,或暗示新股东在酒类行业或相关领域具有资源和经验,能够助力百润股份的战略转型。