深圳商报·读创客户端记者李耿光

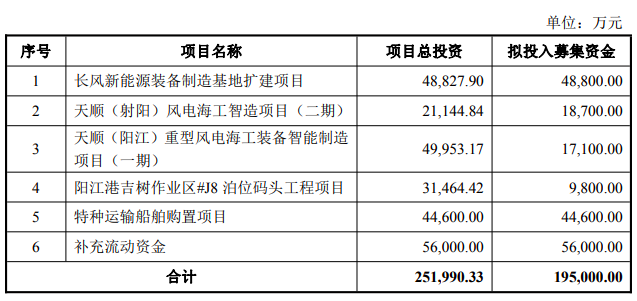

12月12日晚间,天顺风能(002531.SZ)发布公告称,公司于当日召开的第六届董事会2025年第五次会议审议通过了《关于公司2025年度向特定对象发行A股股票方案的议案》,拟定增募资不超19.5亿元,用于长风新能源装备制造基地扩建等多个项目及补充流动性。

据定增预案,公司拟向不超过35名(含)特定投资者发行股票,发行价格不低于定价基准日前20个交易日公司股票交易均价的80%。向特定对象发行股票数量不超过5.39亿股(含本数),不超过本次发行前公司总股本的 30%。

天顺风能称,本次发行股票完成后,严俊旭仍合计控制公司不低于23.28%股权,公司实际控制人仍为严俊旭,本次发行预计不会导致公司控制权变化。

对于定增募资的目的,预案中,天顺风能称,2025年作为中国海上风电从“规模化扩张”向“高质量跃迁”的关键节点,风电当前已是我国能源结构的重要组成部分,且占比仍在不断提升。公司装备制造板块将逐步实现“陆向海”的战略转型,战略重心将转移至发展前景更加广阔的海上风电装备制造环节。未来公司将借助资本市场进一步拓展大型风电海工装备运输能力,集中资源开展海上风电的制造及运输工作,在完善发展已有业务的基础上,积极探索新兴领域,在时代发展的大背景下,实现企业的持续成长。

天顺风能还表示,公司面向“国内+海外”多元市场,将在现有产能的基础上,积极推进国际化产能供应能力。公司充分发挥通州湾基地优势,主要面向国际市场供应产品,逐步提升国际业务在公司营收中的占比,从而优化收入来源结构,增强企业抵御区域性市场波动和行业政策变化的能力。

从一定意义上说,天顺风能此次募投项目正是为了扩建产能、补齐运输短板,以抓住行业窗口期。

事实上,天顺风能此次推出定增方案,与公司近年来的经营困境高度相关。

从业绩表现来看,天顺风能已陷入增长瓶颈。2024年公司营收、净利双降。全年营收为48.60亿元,同比下降37.10%;归母净利润为2.04亿元,同比骤降74.29%。

2025年三季报数据显示,虽然前三季度营收同比增长4.56%至37.23亿元,但归母净利润仍同比大幅下滑76.10%至6971万元。而从单季度来看,自2023年四季度以来,公司归母净利润已连续8个季度同比下滑。

值得注意的是,截至2025年9月30日,公司货币资金仅6亿元,较年初下降39.88%,公司称主要系本期回款中票据部分占比增加所致。然而,公司有息负债却高达119.36亿元。

虽然公司声称定增是深化“陆转海”、构建产业链护城河、拓展国际业务的资金保障。在海上风电竞争日趋激烈、重资产投资需求大的行业背景下,通过股权融资补充资本金确有其合理性。但有市场人士分析称,大规模扩产后,若国内外海上风电建设进度不及预期,或公司市场开拓不力,将面临产能闲置风险。此外,公司正处于战略转型阵痛期,旧业务收缩,新业务尚未盈利,定增后固定资产折旧摊销增加,可能进一步侵蚀利润。

来源:读创财经