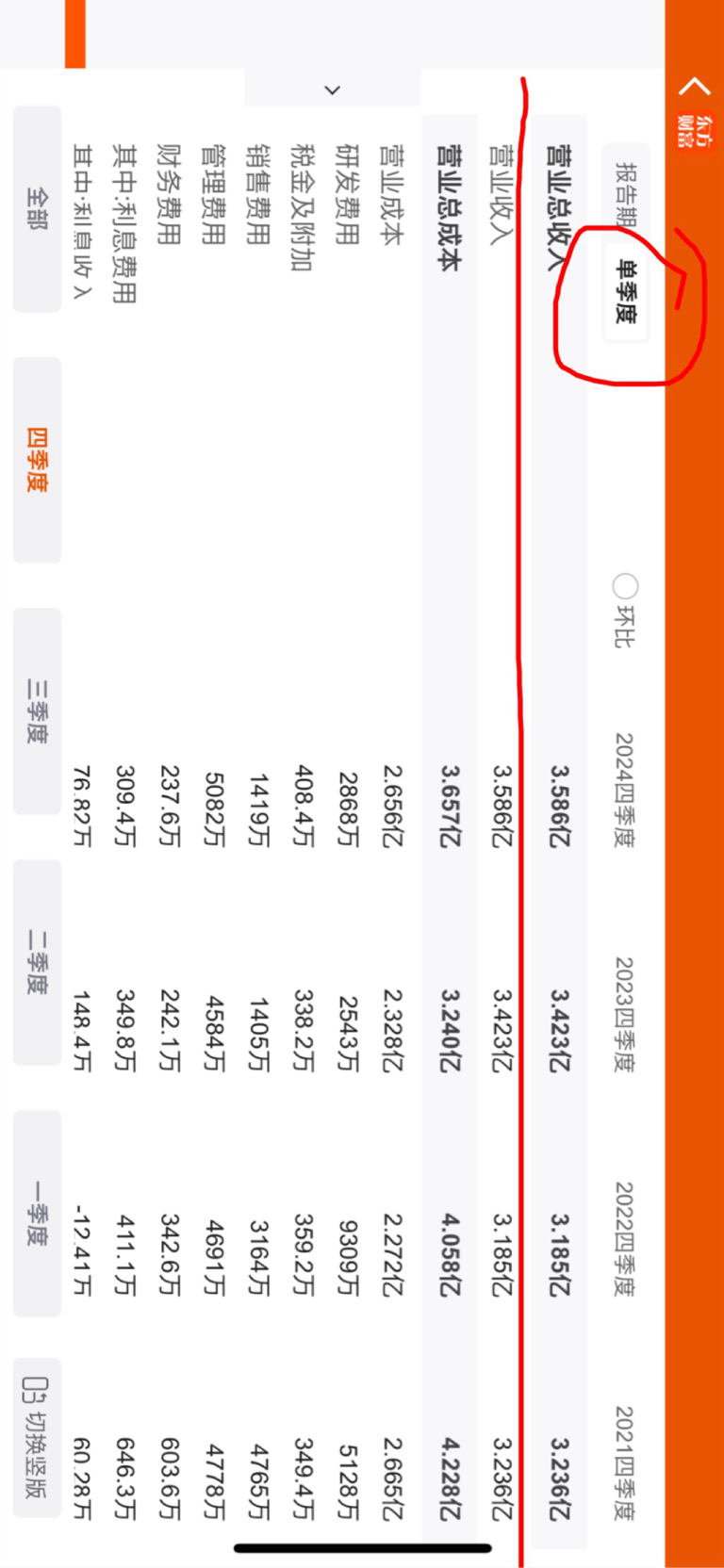

金财25年前三季累计营业收入是7.5亿,近年来第四季收入都在3亿多,那么25年全年营业收入大概率突破10亿。

25年金财脱帽了,脱离连续亏损的帽子。这也是今年它定增可以通过的底气。

定增通过要看年报,所以定增要到年报后,所以大概率定增在5 6月。还早

一只股的好坏是看它的主业能力。金财热处理是国内第一龙头,热处理是科技成品的五脏六腑中的一环。你总不能有脑而缺胳膊少腿吧,这样理解金财的重要因素就明摆了。

年报显示它的价值正在回归。(业绩增长等于业务增长等于管理能力改尚)

个人认为下周大盘还将在4000一4200之间震荡。

金财年报预告业绩可信度高。所以个人认为金财不具备大跌的可能性。金财业绩大幅反转,业绩大增如果大跌引来大量抢筹码,控庄脑子除非进水

为什么说它的业绩可信,因它24年就开始它业绩的改变,25年前三季更是表现不俗,加之开起定增为发展走出第一步。如果连续亏损没有改变<定增融资>可能吗?如果前财务报表有问题,新上任的领导人领导班子,会为上任财务造假签字吗?如果前财务还有干净尾巴,新领导班子哪来的自信计划定增?

一只股有没有庄,首先看日常盘口的大单量。还有拉升时先偷偷撤压单,打压时偷偷撤托单。这都是盘口表现。控庄都是有计划的把控股势节奏。他要考虑的远不是大多散户自想当然,因为控庄是来赚钱的不是来做慈善的!任何股里的庄都一样,所以既来之则安之。技不如人别玩就是、怨天尤人只会是笑话!

祝大家好运

它的历史第四季度

定增预案不一定会压制股价上涨,其对股价的影响是双向且不确定的,取决于预案具体内容、市场环境、公司基本面等多重因素。实践中既存在预案公告后股价下跌的案例,也存在显著上涨的情况。

一、定增预案可能"滞压"股价上涨的因素

定增预案公告后,确实可能因以下原因对股价形成压制:

1. 每股收益摊薄预期:投资者担心定增完成后股本扩大,若新增资本未能立即产生收益,会稀释每股收益(EPS),导致短期估值承压

2. 增发价格折价:当定增价格明显低于当前股价或每股净资产时,会被视为低估公司价值,直接拖累股价。例如三峡旅游案例显示,其定增发行价低于多个均价基准,预案发出后两天内股价累计下跌超16%

3. 市场供给增加预期:定增增加股票供给,在需求不变情况下可能打破供需平衡,形成下跌压力

4. 不确定性风险:新股东进入可能改变股权结构和经营策略,这种不确定性会引发投资者担忧

----

二、定增预案可能推动上涨的因素

另一方面,定增预案也可能成为股价催化剂:

1. 引入战略投资者:若定增对象是大股东或知名机构,会被视为对公司价值的认可,增强市场信心

2. 优质项目预期:资金用于发展前景良好的主业或热门领域(如新能源、AI),会改善长期预期

3. 流动性改善:定增完成后公司获得大量资金,可增强偿债能力和运营灵活性,提升估值水平

4. 市场情绪驱动:在牛市或热点板块中,定增可能被解读为扩张信号,引发追捧

----

三、市场数据与实证表现

根据历史统计,定增预案公告后的股价表现分化明显:

• 无统一规律:多家券商分析明确指出,预案公告后第二天股价"没有固定规律",可能上涨、下跌或持平

• 短期波动性:2020年数据显示,预案公告日当天约15%的公司涨停,但也有公司跌停。预案披露后短期拉升常伴随回撤风险,尤其在经营压力大的公司中更明显

• 长期看项目质量:折价率与最终涨幅呈正相关,折价50%以上的公司最终平均涨幅达120%,但这与公司自身质地密切相关

四、关键影响因素总结

维度 积极信号(可能上涨) 消极信号(可能下跌)

定增价格 高于净资产或市价 显著低于市价/净资产

资金用途 投入高增长主业或热点领域 用途不明或效益存疑

定增对象 大股东、知名战投参与 对象分散或不明确

市场环境 牛市或行业景气周期 熊市或市场情绪低迷

公司基本面 盈利能力强、行业地位稳固 业绩承压、不确定性高

股价上涨是否影响定增

是的,股价上涨确实会影响定增,主要体现在定价、参与意愿、监管审批和方案调整等多个层面。两者是双向互动的关系,而非单向影响。

一、核心影响机制

1. 推高定增底价,增加参与成本

定增价格有法定下限,通常不低于定价基准日前20个交易日均价的80%-90%。股价上涨会直接抬高定增底价,导致:

• 参与成本上升:机构投资者需要支付更高价格,潜在收益率压缩

• 折价空间缩小:定增吸引力下降,尤其当市价远高于发行底价时

2. 削弱机构参与意愿

• 价格敏感性:若股价过高,定增价与市价差距过小,机构参与意愿降低,可能导致定增失败

• 风险收益比恶化:高价入场后,若市场回调,机构面临更大亏损风险

----

二、监管与合规风险

1. 定价公允性审查

股价大幅上涨远超原定发行价时,可能触发监管关注:

• 重新调整定价:监管可能要求按新规重新确定定增价,拉长审批周期

• 方案公平性质疑:若价差过大,可能被认为损害中小股东利益,增加被否风险

2. 审批流程受阻

• 补充说明材料:需向监管解释股价异动原因及定价合理性

• 方案修改或终止:极端情况下,过高股价可能导致公司主动撤回定增预案

----

三、公司层面的应对策略

为确保定增顺利实施,公司可能采取以下措施:

策略 具体做法 目的

稳定股价 在预案披露前控制信息披露节奏,避免股价过度波动 维持合理的折价空间

调整方案 修改定价基准日、调整发行规模或对象 适应新的股价环境

时机选择 在市场相对低迷或股价合理区间启动定增 提高成功率

四、正面影响:并非完全负面

在特定情况下,股价上涨也可能对定增产生积极作用:

----

关键结论

• 抑制效应为主:多数情况下,股价过快上涨会阻碍定增推进,尤其在熊市或弱市环境中更明显

• 双向制约关系:定增定价机制决定了股价与定增存在"锚定效应",过高或过低都不利于定增成功

• 核心在于平衡:成功的定增需要股价保持在一个 "合理偏高"区间——既体现公司价值,又留给机构足够的参与空间

投资建议:关注定增预案中定价基准日的设置、募资用途的清晰度,以及是否有大股东或战略投资者参与。若股价已大幅上涨,需警惕定增方案调整或失败的风险。