10月首个交易日,沪指高开高走突破3900点整数大关,刷新2015年8月以来新高。截至收盘,沪指涨1.32%,深成指涨1.46%,创业板指涨0.73%。沪深两市成交额2.65万亿元,较上一个交易日放量4718亿元。板块方面,有色金属、核电、稀土永磁等板块涨幅居前,影视院线、旅游、教育等板块跌幅居前。

回顾9月,A股三大指数震荡上涨,创业板指领涨市场。当月沪指涨0.64%,深证成指涨6.54%,创业板指涨12.04%。在行业方面,申万31个一级行业中有13个行业实现了上涨,涨幅前三分别是:电力设备(21.17%)、有色金属(12.79%)、电子(10.96%);在下跌行业中,国防军工(-7.21%)跌幅最大,银行(-6.89%)、非银金融(-5.83%)跌幅居前。

10月接下来还会演绎怎样的行情?机构看好的“金股”有哪些?又给出了哪些配置建议?接下来,我们一起来看看。

一、三季报窗口期来临,市场新一轮上行动能已在蓄势

据不完全统计,目前已有30余家券商发布了10月投资组合和最新市场观点。

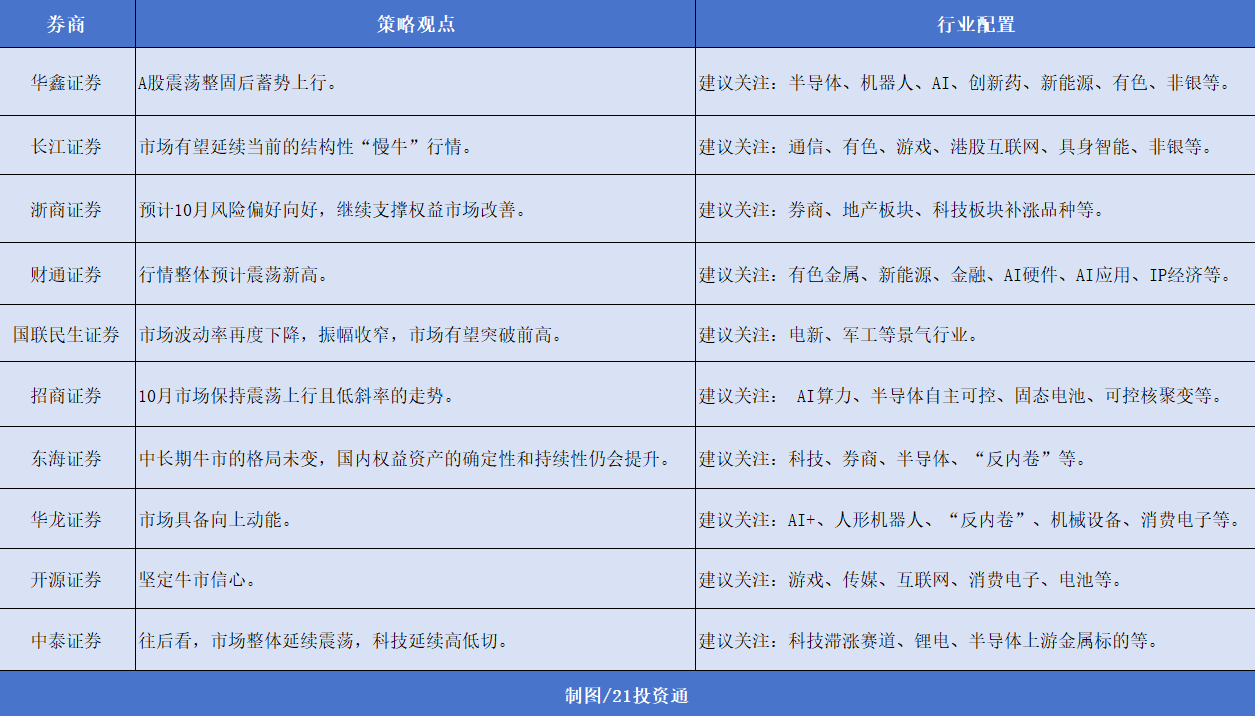

纵观这些报告,多家机构看好市场继续震荡上行,本月建议重点关注三季报交易。

招商证券指出,十月将会进入三季报窗口,由于去年基数较低,今年三季报预计多数行业盈利增速都会出现一定程度的反弹,也将会在基本面强化市场信心。因此总体来看市场上行趋势的概率较大。目前市场处在牛市第二阶段的判断没有发生变化,持续增量资金持续流入的态势没有发生变化,而指数上行速度放缓后,增量资金更加平稳,场外资金呈现稳定流入的态势,是驱动市场稳健上行的关键力量。公募私募融资余额均呈现净流入的态势,也使得市场风格更加均衡。

兴业证券表示,在经历9月以来的震荡整固后,市场新一轮上行动能已在蓄势,十一假期期间全球宽松的宏观环境、结构性亮点提供的线索指引,均有望为节后A股上行奠定基础。随着10月三季报交易陆续展开、月末密集重磅会议提振政策预期,结构上可交易的线索也将更加丰富。

长江证券认为,十月市场迎来财报季与重磅会议的双重催化,市场有望延续当前的结构性“慢牛”行情。10月进入三季度财报季,高景气与业绩底部反转板块有望受益。策略上关注三大主线:一是“高景气+高弹性”方向;二是“预期事件催化”方向,如新质生产力等;三是价值方向,基本面改善的非银方向。

在行业配置方面,除了9月提及的“科技高低切”以及“反内卷”的机会以外,机构本次还提及了受益于三季报盈利预期改善的板块,包含AI、创新药、新能源、通信、有色、游戏、港股互联网等。此外,机构也建议关注政策催化相关的半导体、机器人、工业软件、军工等板块。

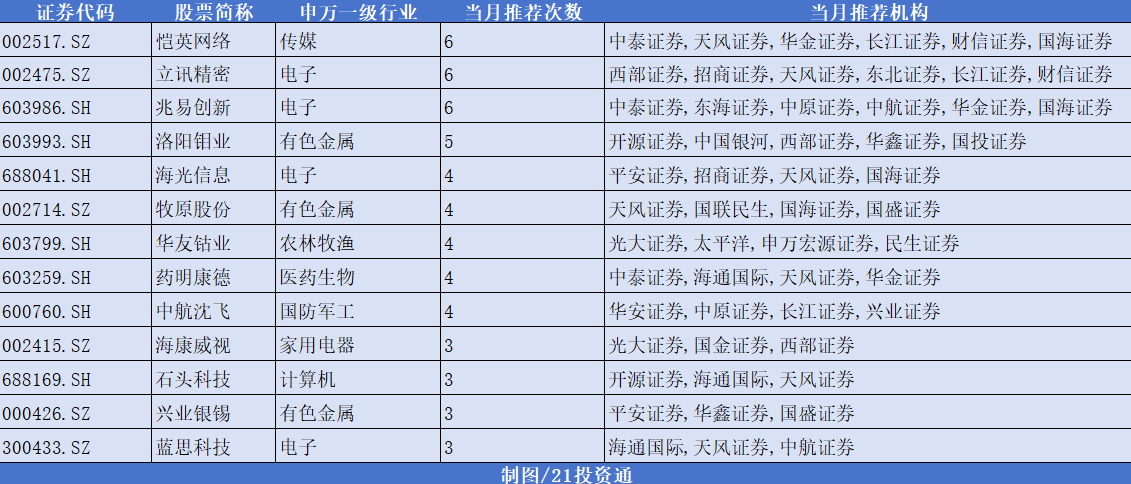

二、10月金股:机构扎堆推荐恺英网络、立讯精密、兆易创新

在统计的30余家券商10月金股中,恺英网络、立讯精密、兆易创新均获6次推荐,洛阳钼业被“点名次数”也达5次,海光信息、牧原股份、华友钴业、药明康德、中航沈飞等股也被多次提及。

部分推荐情况如下:

1. 恺英网络(002517.SZ)长江证券:

(1)传奇游戏龙头,基本盘稳健,新品类持续成功拓展,积极布局小游戏赛道及海外市场。

(2)上半年信息服务增速+65%,7月起多家公司与传奇盒子的合作已达4.5亿,近期官宣超25款传奇类精品游戏正式入驻传奇盒子,将逐步释放业绩。

(3)公司AI布局积极,投资的3DAI陪伴应用《EVE》已测试,AI游戏开发平台已开放,AI游戏/AI玩具等布局有望陆续推进商业化,或有望受益于相关催化。

国海证券:

(1)长期看好传奇盒子资源整合带来的盈利上调潜力。

(2)长期看好盈利模式从项目制游戏研发切入更稳健的游戏分发可能带来的估值溢价。

2. 立讯精密(002475.SZ)西部证券:

(1)下半年消费电子进入传统旺季,随着年底AI模型及大厂或有较多升级和变化,持续看好国外算力需求的提升及AI硬件的加速落地。

(2)公司AI(算力+硬件)打开全新成长空间,看好未来估值重塑。

招商证券:

(1)公司仍是苹果产业链中具备全球产能布局能力和优秀成本效率的优秀代表,苹果AppleIntelligence升级仍值得期待。

(2)通信业务方面,公司持续深耕电连接、光连接、射频等产品,具有强大的技术壁垒和市场竞争力。

3. 兆易创新(603986.SH)东海证券:

(1)存储芯片持续涨价,供需缺口短期难补。

(2)公司加大新产品研发,国产化持续加速。

中原证券:

(1)公司为国内存储器及MCU领先企业,存储器产品持续丰富产品线及提升市占率,并有望受益于端侧AI领域新需求所带来的增长。

(2)公司不断丰富MCU产品线,完善汽车MCU产品布局。

4. 洛阳钼业(603993.SH)开源证券:

(1)公司多品种业务均共振向上,其中铜、钴业务涨价逻辑顺畅,且后续铜板块或仍有可观增量。

(2)公司黄金业务具备高成长性,有望形成以铜为核心转变为铜+金双重驱动。

西部证券:

(1)在新能源等需求的拉动下,铜周期景气上行,行业高景气度有望延续。

(2)公司在铜、钴、金、钼、钨等全面布局,具备稀缺的高成长性。

5. 海光信息(688041.SH)平安证券:

(1)公司25H1业绩持续大幅增长,存货、合同负债维持在高位水平,是公司未来业绩持续增长的保障。

(2)公司CPU产品在市场应用领域的拓展取得了进一步的进展,市场份额稳步增长。

(3)海光DCU已在智算中心、人工智能等多个领域实现规模化应用。

招商证券:

(1)传统CPU市场份额稳定,海光四号迭代海光三号,价格略有提升。

(2)DCU业务边际变化明显,国内大型项目落地有望带动DCU芯片快速放量。

(3)吸收合并中科曙光,打通下游产业链,优势互补。

6. 牧原股份(002714.SZ)国联民生证券:

(1)政策面利好有望逐步强化。

(2)行业基本面表现有望改善。

(3)公司成本持续下降,出栏稳定增长。

国盛证券:

(1)公司生猪养殖完全成本逐月改善,继续保持大规模出栏水平下的成本领先地位。

(2)当前生猪供应依然偏高,后续政策指导产能调控举措或进一步加强,中长期稳产稳价利好龙头盈利兑现。

(来源:中泰证券、天风证券、华金证券、长江证券、财信证券、国海证券、西部证券、招商证券、东北证券、东海证券、中原证券、中航证券、开源证券、中国银河证券、华鑫证券、国投证券、平安证券、国联民生证券、国盛证券、光大证券、太平洋证券、申万宏源证券、民生证券、海通国际证券、华安证券、兴业证券、国金证券、浙商证券、财通证券、华龙证券)