国内首份汇集注册分析师观点的复盘日报。

AI摘要:机构认为 A 股盈利有望延续改善,调整接近尾声,节后胜率提升,建议增配高弹性景气方向;化工受益于反内卷与海外产能退出,周期拐点临近、板块走强;低空经济再获五部门政策支持,目标 2027 年路网覆盖率 90%,万亿蓝海加速成型。

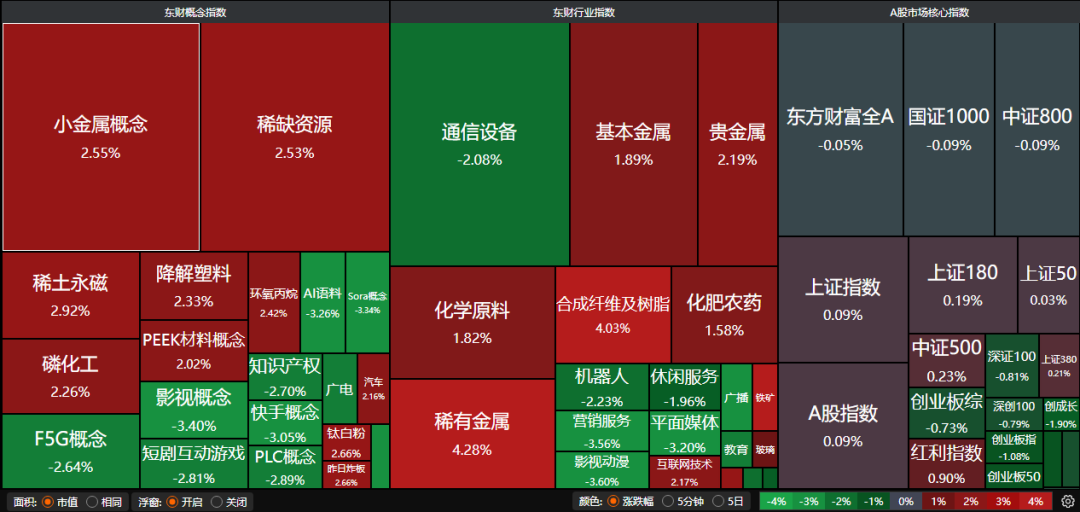

A股三大指数昨日涨跌不一,沪指涨0.09%,深证成指跌0.35%,创业板指跌1.08%。沪深京三市成交额20012亿。行业板块涨跌互现,玻璃玻纤、能源金属、小金属、贵金属、化纤行业涨幅居前,文化传媒、教育、旅游酒店、航天航空板块跌幅居前。

1、盈利有望延续改善

招商证券:盈利有望延续改善

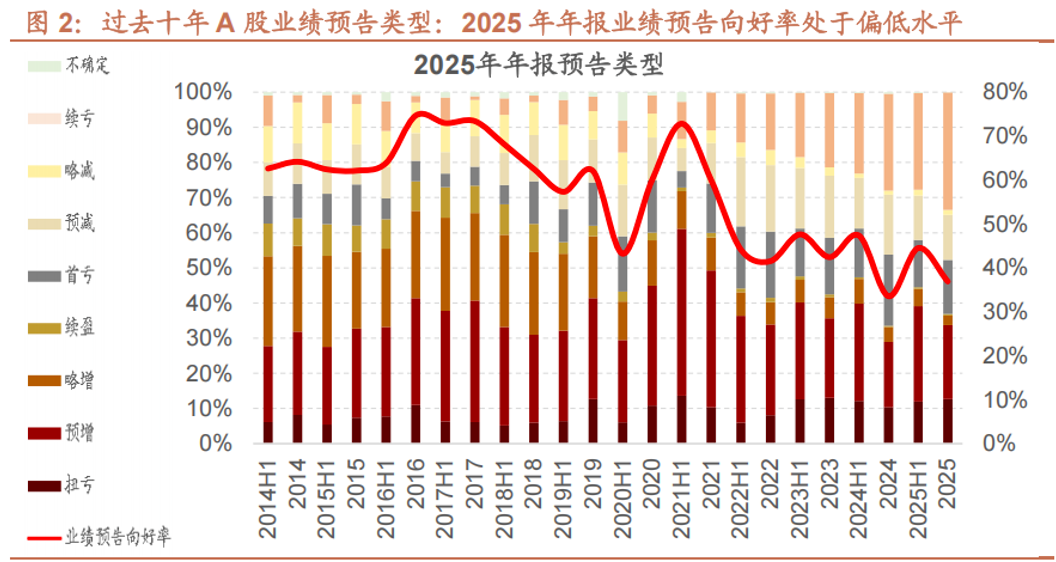

目前约2954家上市公司披露了2025年年报业绩预告/快报/报告,披露过半,业绩向好率降至36.9%,A股整体盈利增速有望延续个位数增长。业绩改善且景气度向上的细分领域预计集中在量价共振的涨价链、内外需求共振的出海链,以及AI算力和存力需求拉动的TMT板块。

华泰证券:逐步提升组合弹性

我们认为,调整波段或接近尾声,且二月A股的日历效应偏积极,建议逐步提升组合的弹性。配置上,主要在景气反转或改善趋势延续的品种中筛选β相对高、估值性价比相对高的细分方向。

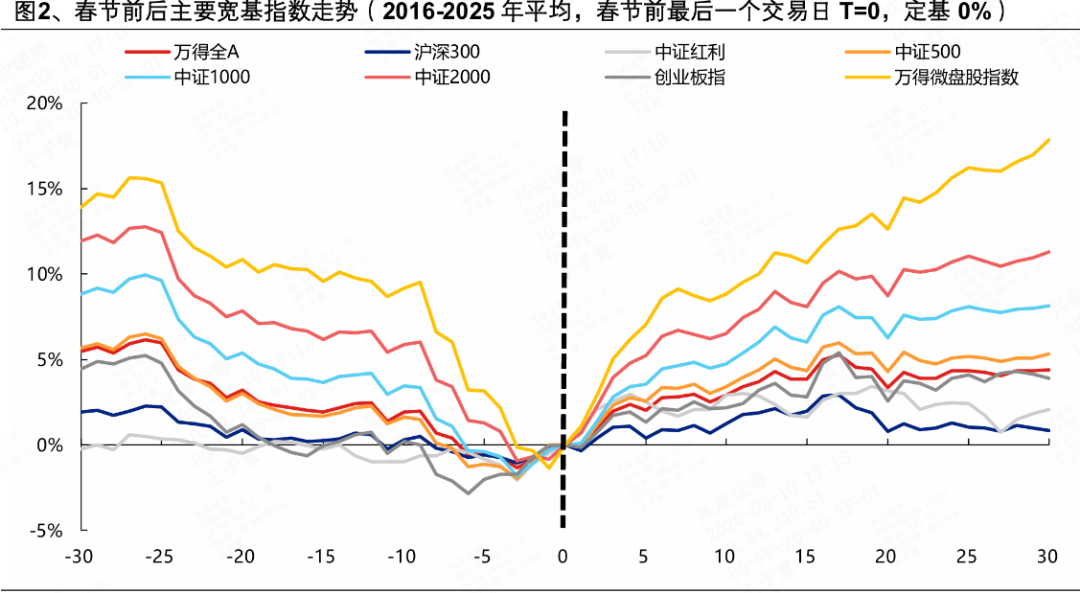

兴业证券:节后胜率进一步提升

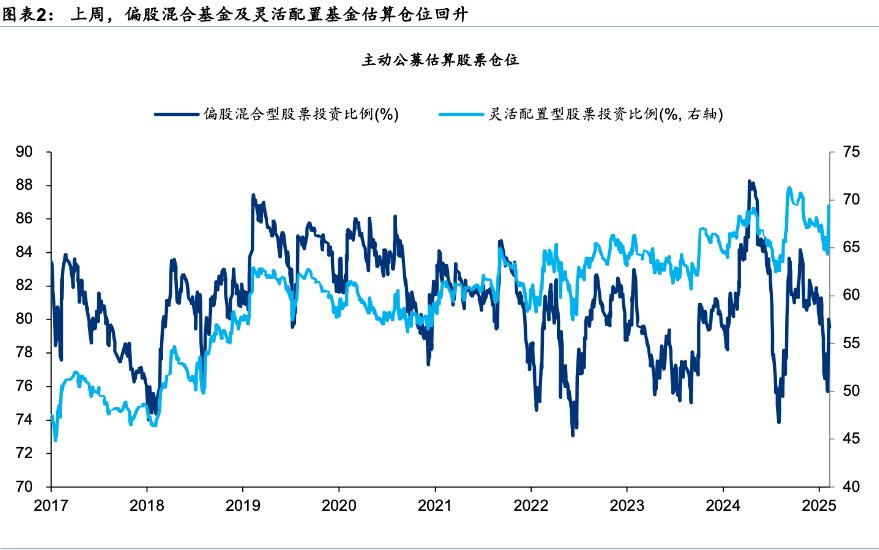

春节前一周,随着资金开始布局春节行情,主要指数胜率开始逐步抬升。节后,随着风险偏好提升、增量资金释放、叠加对两会政策的期待下,主要指数胜率进一步提升,市场迎来一段典型的由流动性和风险偏好驱动的躁动窗口。

2、化工板块掀涨停潮

中银证券:行业周期拐点已近

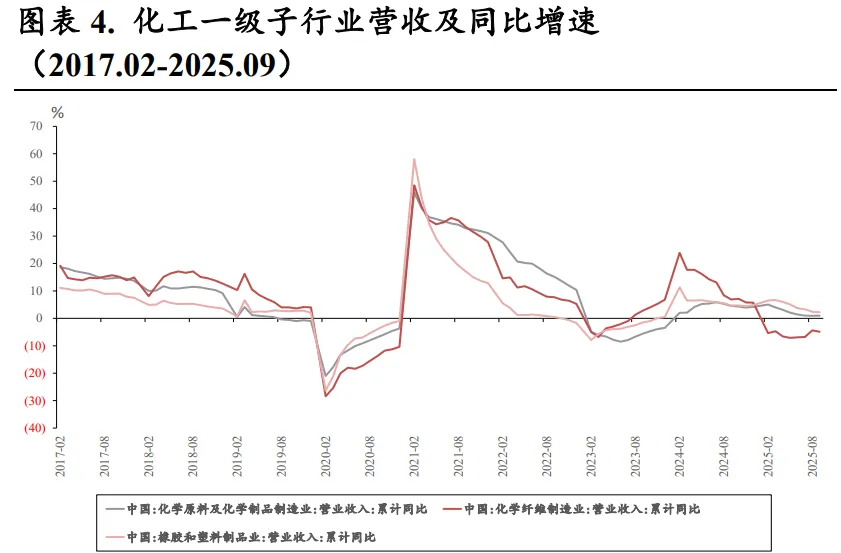

2025年化工行业景气度处于低位。展望2026年,本轮行业扩产已近尾声,“反内卷”等措施有望催化行业盈利底部修复,同时新材料受益于下游需求的快速发展,有望开启新一轮高成长。当前行业估值处于低位。

东方财富证券:化工再次启航

基础化工盈利综合而言处于底部区域,ROA低迷持续三年之久。2023-2024年欧洲关闭超1100万吨产能,2025年海外众多化工厂宣布关停。国内虽有新增供给释放,但整体节奏大幅放缓。2026年,反内卷+海外产能退出,化工有望再次启航。

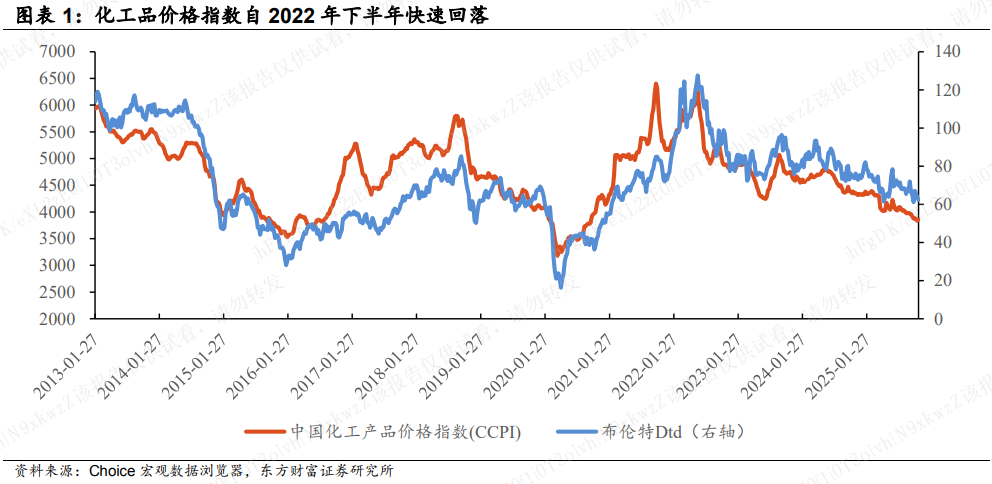

中原证券:化工品价格开始回暖

1月份化工品价格明显回暖,液氯、氢氧化锂、乙腈、碳酸锂和丁二烯等表现较好。随着反内卷政策的持续推进,在行政监管与行业自律等多项举措作用下,未来行业的供给端约束有望明显加强。部分反内卷进程较快的子行业有望率先受益。

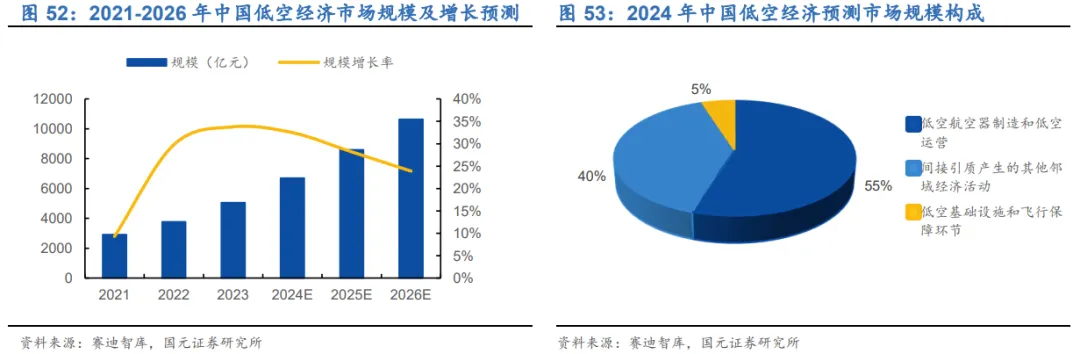

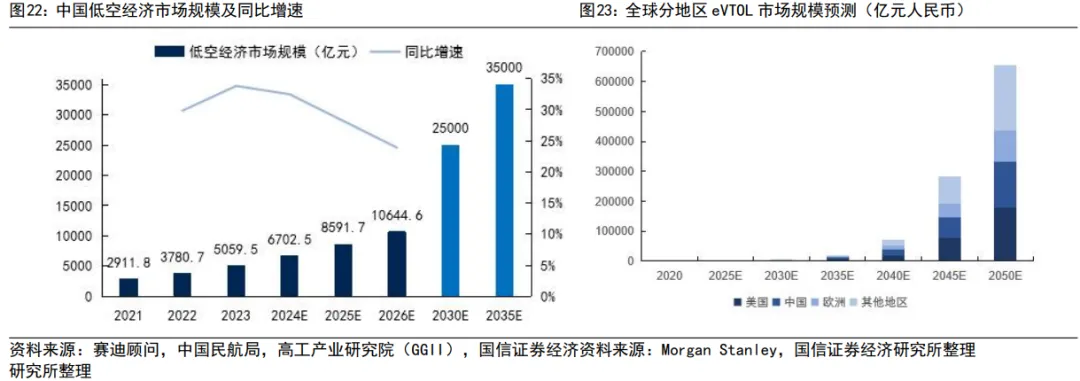

3、低空经济再迎政策利好

工业和信息化部等五部门联合印发的《关于加强信息通信业能力建设支撑低空基础设施发展的实施意见》(下称《意见》)10日对外发布。《意见》提出,到2027年,全国低空公共航路地面移动通信网络覆盖率不低于90%。

国泰海通:再造万亿级产业新增量

到2027年,低空经济标准体系基本建立,基本满足低空经济安全健康发展需求。到2030年,低空经济领域标准超过300项,结构优化、先进合理、国际兼容的低空经济标准体系基本形成,为低空经济安全健康发展提供有力支撑。

国信证券:低空运营未来可期

政策方面,低空经济上升成为国家战略推动空域管理制度变革以及带动通航基础设施和运营体系建设完善,为产业发展创造了有利条件。产业化方面,我国将实施大规模应用场景扩容行动,未来低空运营的经济性有望大幅提升,行业的专业化运营在短期内会聚焦在高价值、专业化和经济性三重考虑的应用领域。

国元证券:万亿蓝海

政策与资本双轮驱动成型,2025年政府工作报告首次提出“安全规范发展”,发改委设立低空经济司,空域改革深化,六城开展600米以下空域授权试点。30个省份将低空经济列为重点,深圳建设全球首个eVTOL智能机坪,上海布局跨省航线,北京推进AI+低空巡检。中国低空经济快速扩张,预计2026年突破万亿,复合增长率约30%。