【编者按】当前,人工智能与机器人产业(Artificial Intelligence and Robotics,简称“AIR产业”)正成为全球科技竞争与产业变革的核心领域。推动人工智能与经济社会各行业各领域广泛深度融合,将重塑人类生产生活范式。

AIR产业发展离不开金融的深度赋能。从基础研究到技术转化,从商业化落地到规模化扩张,不同阶段对金融的需求各不相同。构建适配AIR产业发展的金融支持体系,需要强化长期资本供给、培育耐心资本生态、释放战略资本效能。

广东作为改革开放排头兵、科技创新强省,拥有厚实的产业基础和广阔的应用空间。“新产业金融大调研”率先探索AIR产业“产融互促”创新路径,推动“科技-产业-金融”高水平循环,为全国推动AIR产业高质量发展提供“广东样本”。

AI硬件领域正掀起一场投融资热潮,而从全球视角看,这一热度主要集中在中国市场。

数据显示,截至2025年上半年,中国具身智能与AI硬件投融资达114起,融资总额超145亿元,远超2024年全年的92起和98亿元。比较之下,2025年初至今,美国超1亿美元融资的24家AI初创中,仅EnChargeAI涉及芯片。

究其原因,主要是在这一赛道中国优势突出:一是以深圳为代表的完整制造生态,能为AI硬件的创新和快速迭代提供坚实基础;二是国内庞大的应用市场,有利于技术落地和规模化应用;三是国家层面已将具身智能明确列为重点发展方向,在政策层面提供清晰指引。

2025年8月,国务院发布《关于深入实施“人工智能+”行动的意见》,其中提出到2027年,率先实现人工智能与6大重点领域广泛深度融合,新一代智能终端、智能体等应用普及率超70%。要推动智能终端“万物智联”,大力发展人工智能手机和电脑、智能机器人、智能家居、智能穿戴等新一代智能终端。

具体来看,近半年来,AI互动玩具、AR眼镜、XR沉浸式互动设备及智能终端制造等智能硬件的融资数量显著上升。从参与投资机构上看,涵盖国有资本、市场化VC、产业资本及互联网巨头等。值得注意的是,珠三角尤其是深圳凭借在智能眼镜、AI玩具和供应链等方面的产业配套优势,表现尤为突出。

巨头布局带火AI“触手”

一场由AI驱动的硬件革命正悄然酝酿,ChatGPT背后的软件巨头OpenAI正式迈出向硬件转型的关键一步。作为AI感知与影响物理世界的“触手”,AI硬件的价值被持续放大,直接带动了资本市场的火爆。

据The Information 9月19日报道,OpenAI已与“果链”龙头企业立讯精密达成合作,将共同开发一款面向消费者的新型AI设备,目标发布时间定在2026年底或2027年初。

此外,OpenAI还接洽了苹果AirPods、HomePods和Apple Watch的组装供应商歌尔股份,希望为其未来产品供应扬声器模组等组件。

受上述消息影响,9月22日,A股消费电子板块随之大涨。其中市值超4000亿元的立讯精密以涨停板开盘,截至收盘,封单金额27亿元。此外,同样与OpenAI存在合作的企业歌尔股份、领益智造分别收涨7.73%、9.12%。

作为全球AI大模型领域的领导者,OpenAI的C端产品月活跃用户已接近11亿,但正面临严峻的流量变现压力——传统软件商业模式(广告、订阅)难以充分释放其大模型的技术潜力与商业价值,这一困境同样存在于其他头部AI大模型企业中。

而通过硬件扩展AI入口,大模型公司不仅可收集更丰富的真实场景用户数据,用于训练更具个性化的专属模型,还能有效降低对云端算力的依赖,从而优化整体成本结构,构建“数据-模型-硬件”的良性商业闭环。

事实上,早在今年5月,OpenAI便宣布作价65亿美元收购前苹果首席设计师乔纳森·艾维创办的AI硬件初创公司io,这一动作被业内普遍视为其布局硬件赛道的关键信号。近期其密集的技术研发与供应链合作动向更表明,该公司的战略重心正明显从纯软件服务向消费级硬件领域延伸。

当前,OpenAI与立讯精密、歌尔股份、领益智造等国内头部硬件制造企业的深度合作,标志着其向硬件转型已迈出实质性的关键一步。

巨头的布局不仅为全球AI行业树立了“软件+硬件”的发展新趋势,也为中国AI硬件产业链带来了技术验证、产能释放与生态协同的机遇,加速推动国内相关企业向高端智能硬件领域升级。

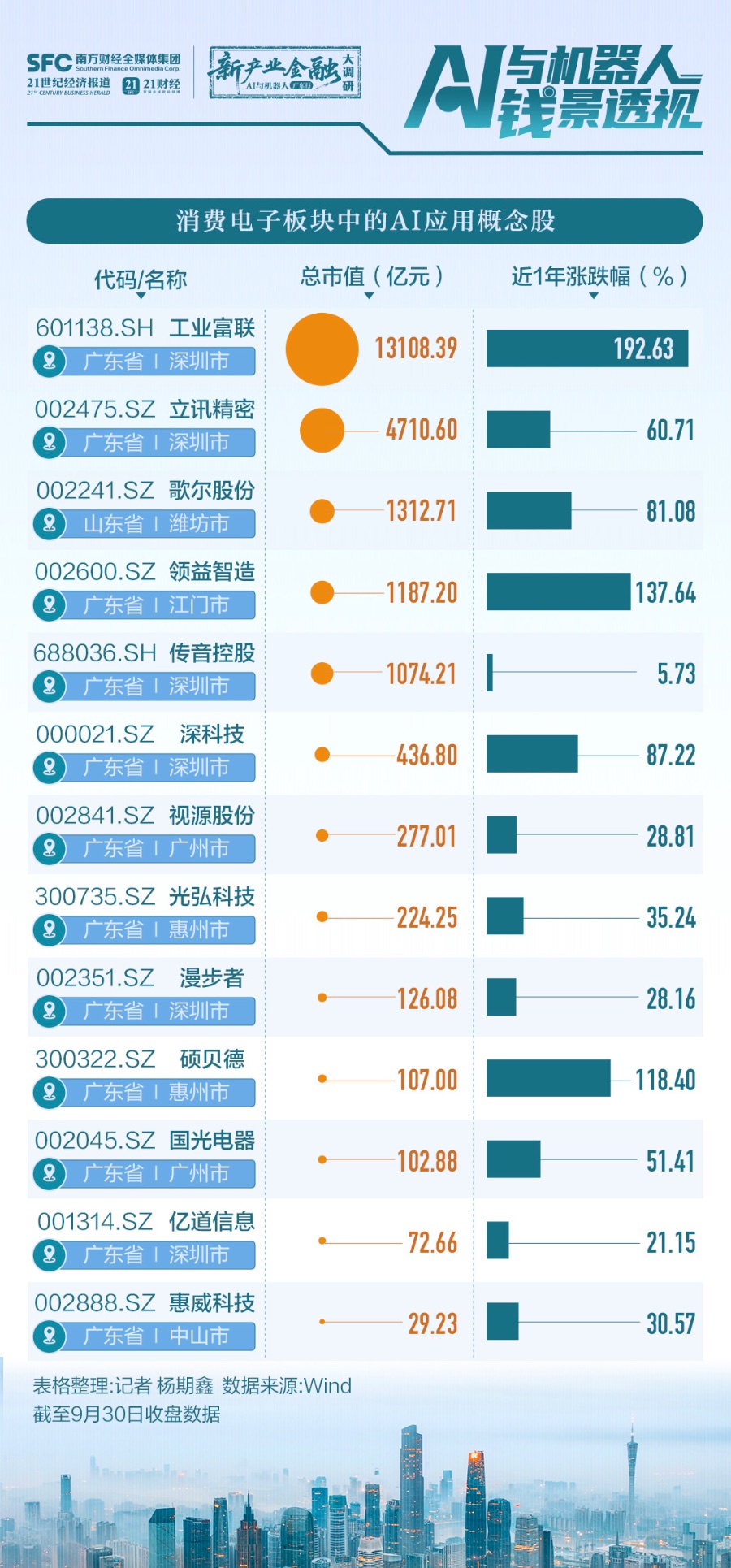

值得注意的是,与OpenAI合作的立讯精密、领益智造等均为珠三角地区消费电子龙头企业。Wind数据显示,截至9月30日收盘,据申万二级行业分类,A股上市企业中消费电子产业共98家,其中广东51家,总市值达2.73万亿,占整个板块的76.3%,包含工业富联、立讯精密、领益智造、影石创新、传音控股等5家千亿市值企业。

其中,立讯精密作为消费电子“全能型选手”,公司在声学、光学、精密结构件领域技术储备深厚,曾主导AirPods、AppleWatch等爆款产品的代工。其与OpenAI的对接已进入“研发协同”阶段,未来或承接AIPin、智能眼镜等产品的整机制造。数据显示,截至9月30日收盘,立讯精密市值达4710.60亿元,近一年涨幅高达60.71%。

领益智造作为消费电子精密制造龙头企业,公司在精密功能件、结构件及模组领域具备全制程能力,是苹果产业链核心供应商之一,曾主导iPhone散热模块、iPad精密结构件等产品制造。其在AR/VR领域布局深入,已与多家国际科技巨头建立战略合作,未来或承接智能头显、可穿戴设备等新兴产品的核心组件供应。数据显示,截至9月30日收盘,领益智造市值达1187.20亿元,近一年涨幅达137.64%。

未来,在AI竞争从软件转向硬件的大浪潮下,珠三角有望依托强大的电子产业链基础,成为OpenAI等众多国际巨头创新硬件产品从研发到量产的核心支撑区。

资本押注珠三角“硬件生态”

从一级市场投融资情况来看,资本也正加速涌入这一赛道。

2025年上半年,具身智能与AI硬件投融资达114起,融资总额超145亿元,远超2024年全年数据。仅2025年5月,AI硬件融资占比即超当月总额一半。值得关注的是,AI硬件正成为大厂高管离职创业的热门赛道,据IT桔子数据,2024年共有13位前大厂高管创业,其中就有5位聚焦AI硬件。

这些兼具互联网产品思维与行业资源的创业者,能弥补传统硬件“技术与需求脱节”的短板,其“技术+产品”的复合特质,也成为投资者看重的核心竞争力。

业界普遍认为,AI硬件未来将沿着“单点硬件→智能体→具身智能平台”这一路径不断进化。调研数据显示,具身智能市场(EmbodiedAI)2030年规模预计达230亿美元,年复合增长率39%。

更重要的是,投资AI硬件本质是布局未来的智能基础设施,每一个AI硬件都将作为实时感知与数据采集的端点,不断积累场景数据,从而形成“数据飞轮”效应。

而从全球视角来看,当前AI硬件融资热潮主要集中在中国市场。

究其原因,除了得益于制造生态、庞大应用市场与具身智能政策支持的多重加持外,在当前的中国市场,无论是面向消费者还是企业,用户对纯软件产品的付费意愿仍然较为有限。相比之下,软硬件结合的产品模式则展现出更强的商业化潜力与资本吸引力。而软硬结合的产品在资本化上有明确的参照——Insta360的成功上市就是一个典型案例,资本市场和客户两个维度都愿意买单。

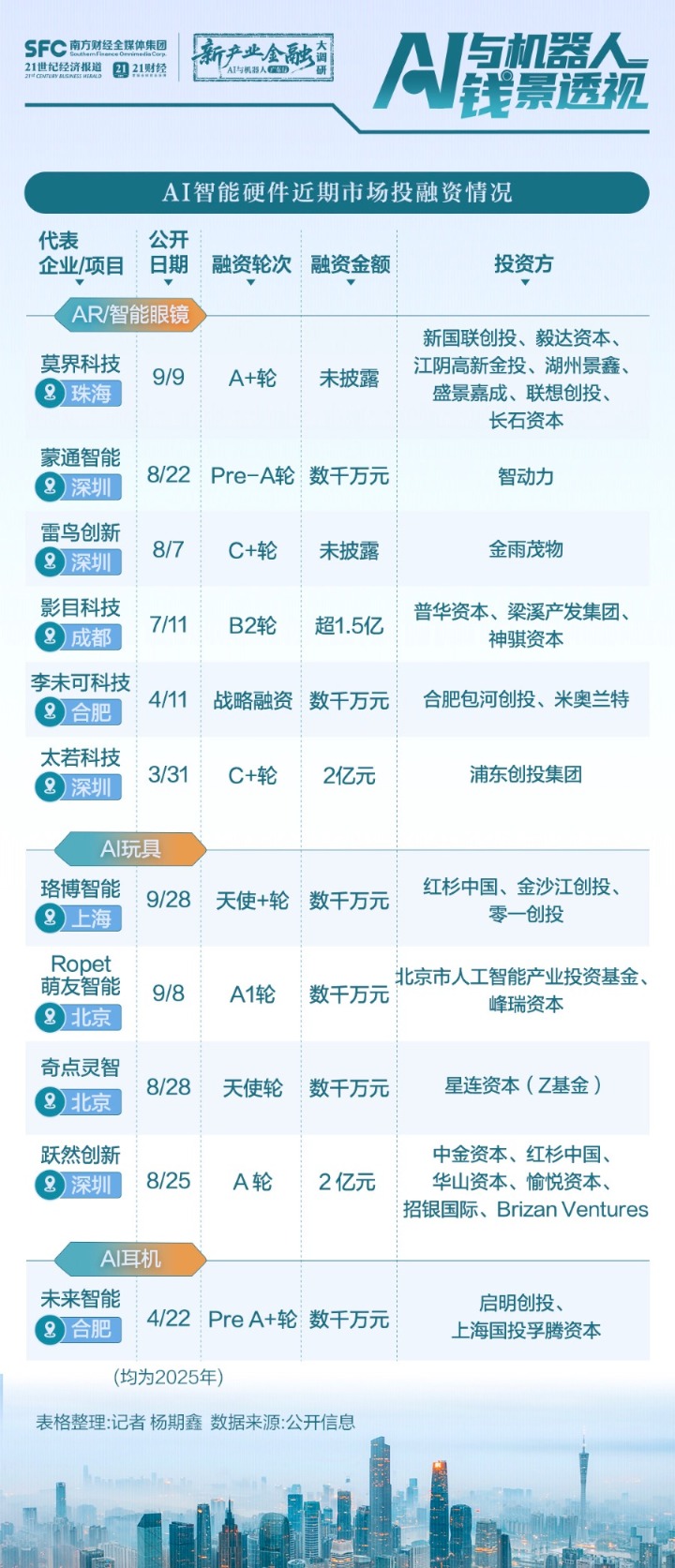

具体来看,据财联社创投通数据,当前市场焦点正从机器人等传统具身智能领域,向VR/AR及消费端AI应用加速转移。尤其在AI互动玩具、AR眼镜、XR沉浸式互动体验及多元智能终端设备等方向,相关企业的融资活跃度显著提升。

其中,AI智能眼镜赛道表现最为突出,该产品被业界广泛视为最具潜力成为继智能手机之后的下一个主流个人终端设备,并已成为近期最热门的一级市场投资风口之一。

资本正持续加码,包括雷鸟创新、影目科技、莫界科技、太若科技、李未可、蒙通智能在内的多家创新企业近一年来相继获得大额融资,竞争日趋白热化。

从参与投资机构上看,主要包括国有资本(如浦东创投、合肥建投、四川发展产业引导基金、江夏科投集团)、市场化VC(如红杉资本、金沙江创投、复星创富)、产业资本(如联想创投)及互联网巨头(阿里巴巴、字节跳动),它们通过战略投资布局光学显示、人机交互等核心技术,推动消费端和行业应用落地。

从地域上看,珠三角地区尤其是深圳在AI眼镜、AI玩具和供应链领域凭借产业配套优势表现突出。

以AI眼镜为例,目前深圳已构建“技术-制造-市场-政策”闭环。在深圳,一套AI眼镜所需的上百个零部件可在24小时内完成调配。南山的AI大模型企业、宝安的声学与显示厂商、龙岗的镜架制造基地,形成了“研发-模组-整机组装”的完整链条。

此外,深圳将AI眼镜纳入“20+8”战略性新兴产业集群,出台专项政策给予最高2000万元研发补贴。龙岗区设立10亿元人工智能产业投资基金,对推出AI眼镜的企业按研发投入30%给予补贴。更具突破性的是,深圳在全国率先试点“AI眼镜消费补贴”,单件产品最高可获2000元补贴,直接刺激市场需求。

据预测,2025年全球AI眼镜出货量将突破550万副,深圳企业有望占据70%的硬件产能。

但在资本加速进入的背景下,我们仍需理性看待AI硬件产业化面临的多重挑战,截至目前,仅MetaRay-Ban眼镜、讯飞耳机及Plaud产品实现年销量50万台以上,成为真正意义上的爆款产品,但新供给仍相对不足。

当前,AI硬件赛道距离真正成熟还面临一系列问题。技术上,多模态模型在理解物理世界的能力上还需要提高;市场上,消费者对AI硬件的接受度还在培育期;时间上,AI硬件赛道的成熟周期比纯软件更长。

未来,AI硬件的竞争终是“生态之争”,资本的加码为珠三角供应链注入了加速动能,但能否将“黄金时刻”转化为“长期优势”,仍需产业、资本与政策三方协同发力。