我们将中际旭创的目标价上调 62% 至 762 元人民币(前值为 470 元)。这主要基于两点:一是更高的每股收益预期,二是在 800G / 1.6T 以及硅光(SiPh)产品需求持续上升背景下,提高了目标市盈率。我们预计中际旭创在 2025–2028 年期间的净利润复合增长率将达到 59%,核心驱动因素包括:(1)ASIC AI 服务器趋势增强:芯片平台正由单一的 GPU 向 ASIC 多元化发展,这一变化正在显著推升光模块的需求;与此同时,算力相对较弱的芯片方案,反而会更依赖多芯片互连,从而拉动光互连需求的增长;(2)连接规格升级至更高速率:为了在价格竞争加剧的环境中维持综合 ASP(平均售价)和毛利率(GM),市场正在不断升级至更高速的连接规格(如 800G、1.6T);(3)硅光(SiPh)产品的毛利率显著高于 EML,同时出口管制的负面影响预计将在 2025 年第四季度及以后逐步缓解。我们维持对中际旭创的 “买入” 评级。

图表 1:中际旭创:收构成和利率趋势

核心争议点:尽管市场担心 AI 服务器的上行周期已进入后半段、增速可能放缓,但我们认为:(1)芯片平台多元化趋势将带来对高速互连更高的依赖。相较于全球领先的 GPU,单颗芯片算力相对较弱的方案将更加依赖多芯片之间的连接,从而推动互连需求更强劲;(2)网络架构正在向“为算力服务”方向迁移,并在 scale-up、scale-out 以及 scale-across 等多种连接方式上具备上行空间,从而进一步提升整体计算性能;(3)生成式 AI 正在加速规格升级周期,从 400G 升级至 800G / 1.6T,有助于支撑综合平均售价(ASP)和毛利率(GM),并帮助行业龙头维持或进一步扩大市场份额;(4)硅光(SiPh)方案的毛利率高于 EML,有利于提升综合毛利率水平。从行业层面来看,AI 服务器基础设施投资自 2023 年开始启动,推动数据通信光模块市场规模赶上电信,并在 2024 年首次超过电信市场,带动中际旭创在 2024 年的经营利润率(OPM)提升至 25%(2023 年为 14.5%)。我们预计,在 800G / 1.6T 需求以及硅光光模块的推动下,中际旭创的 OPM 将在 2028 年进一步提升至 39%(预测值)。

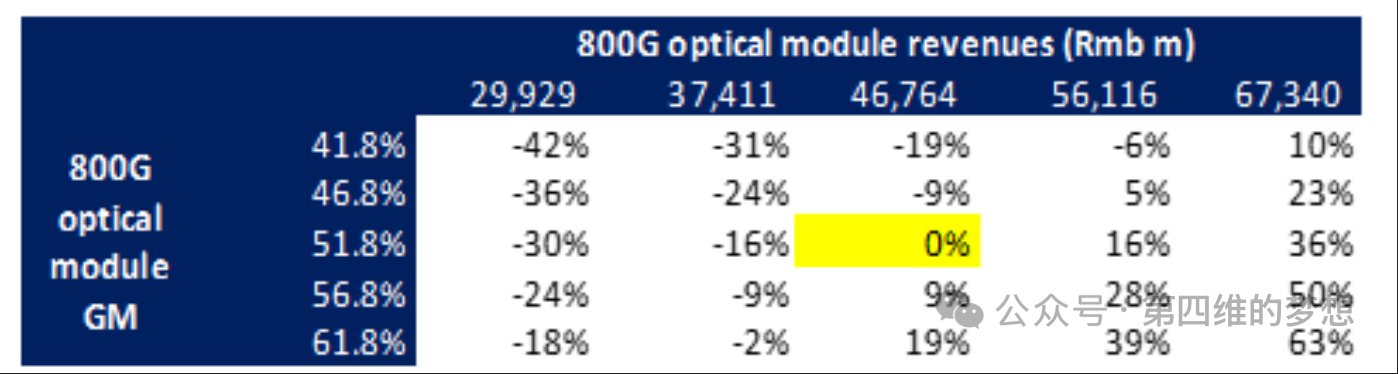

催化剂:2026 年上半年主要由新一代机架级(rack-level)AI 服务器的快速放量驱动;2026 年下半年则由全球头部云服务商(CSP)新一代 ASIC AI 服务器的加速部署以及由 AMD 赋能的机架级 AI 服务器共同推动。我们预计,中际旭创的 800G 光模块收入将在 2026 年同比增长 104%,而 1.6T 光模块收入将在 2027 年同比增长 110%,从而支撑公司在 2025E–2028E 期间维持 52% 的整体收入复合增长率(CAGR)。我们的敏感性分析显示:如果 800G 光模块收入比当前预测水平额外增加 20%,将为 2026 年的净利润带来约 16% 的上行空间。

图表 2:中际旭创敏感性分析:800G 收和利率变化对 2026 年净利润的影响

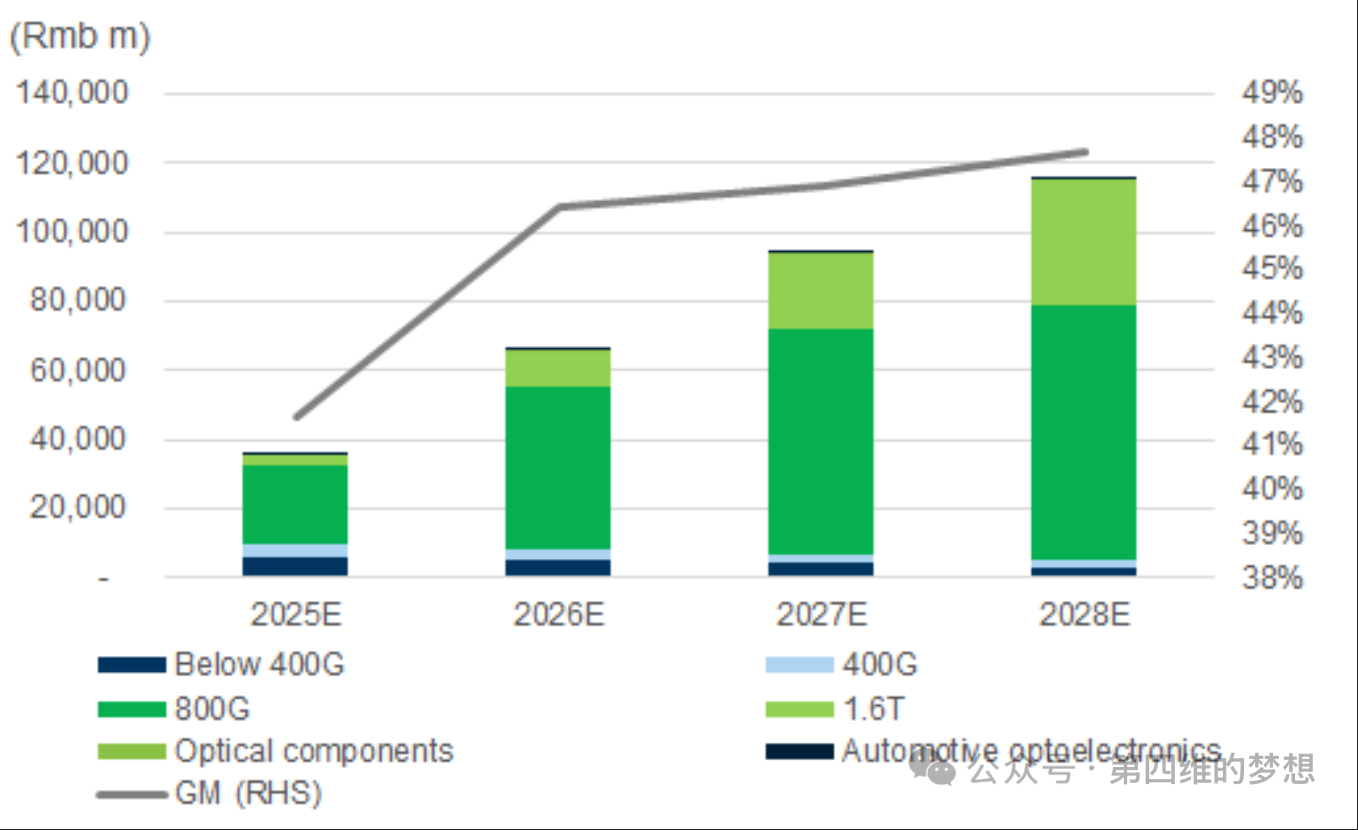

图表 3:中际旭创在 2025E–2027E 期间的增长将主要由 800G / 1.6T 产品驱动

芯片平台多元化推动高速互连需求提升。正如我们在全球服务器 TAM 报告中强调的,我们预计在 2025E–2027E 年期间,ASIC 将占 AI 芯片的 38% / 40% / 45%。这一趋势主要受到两方面因素支撑:其一是相对于高端 GPU 更低的成本负担,其二是能够降低单一芯片平台的供应风险。由于单颗 ASIC 芯片的算力通常低于高端 GPU,因此 ASIC AI 服务器需要更多光模块,通过加强多芯片/服务器/机架之间的连接来弥补算力并提升整体性能,从而对高速互连形成更高依赖。举例来说,全球领先的 GPU 通常每颗需要 2–3 个光模块;而在 ASIC 场景下,每颗芯片可能需要 3–5 个,甚至超过 10 个光模块。

传输速率升级正在加速。更快的计算能力必然需要更快的连接速度。从 400G 向 800G 的升级已经成为 2025 年最主要的增长驱动力,且这一趋势预计在未来几年仍将持续推进。与此同时,1.6T 光模块也已在 2025 年下半年开始部署,我们预计这将对长期需求形成有力支撑。随着光模块向更高传输速率升级,行业竞争将随之降低,因为这对企业在多个方面提出了更高要求:包括设计层面的难度提升(如信号损耗、热管理与能效问题)、测试环节更加复杂(测试流程更繁琐),以及对生产效率的更高要求。

硅光(SiPh)有助于支撑利润率。尽管我们预计主要产品每年仍将面临 10%–20% 的同比价格下行压力,但受益于速率的持续升级(由 400G 向 800G / 1.6T 迁移)以及从 EML 向硅光(SiPh)技术路线的转变,我们预计中际旭创的毛利率将从 2025E 的 41.6% 提升至 2027E 的 46.4%。EML 光模块依赖价格昂贵的 EML 激光光源,而 硅光(SiPh)方案结构更加紧凑、更加简单,不仅可以降低组件成本,同时还有助于提升生产效率,从而对整体毛利率形成更强支撑。

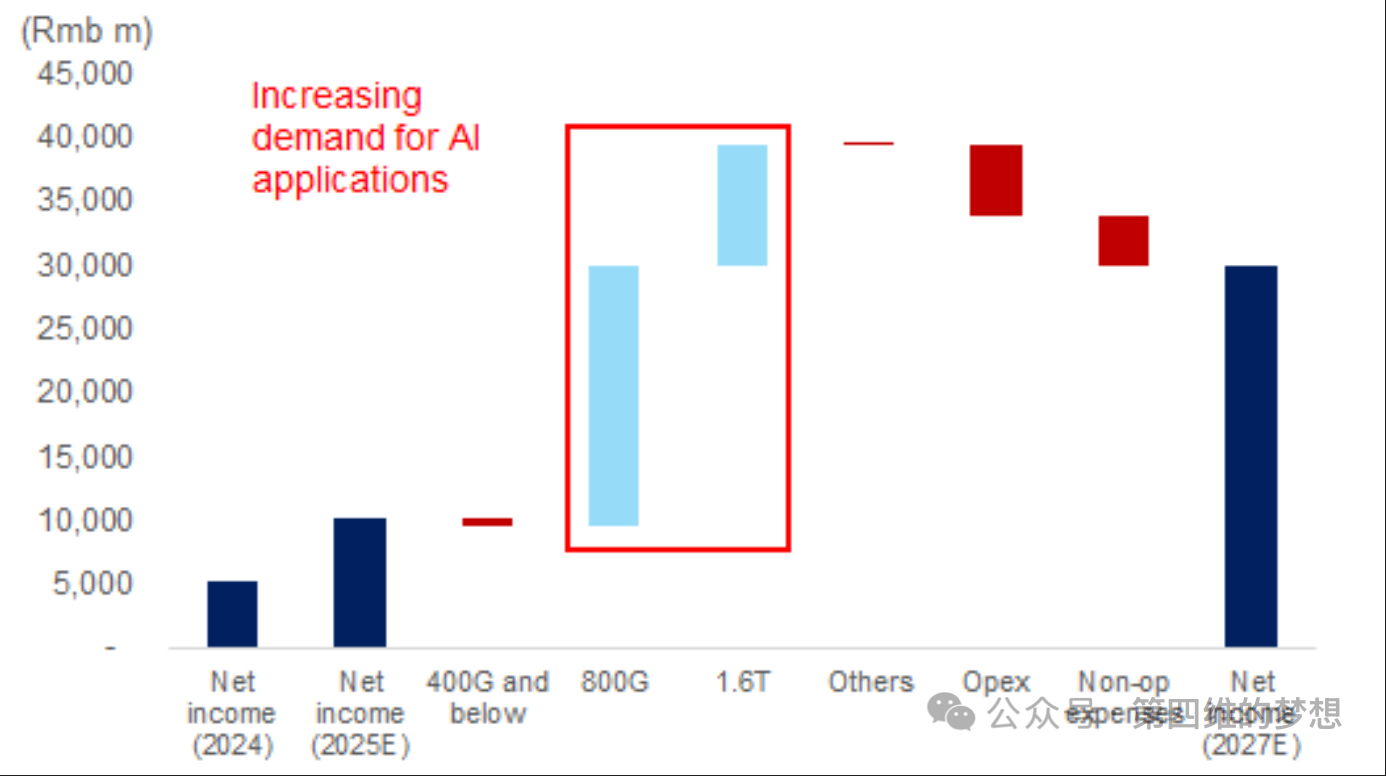

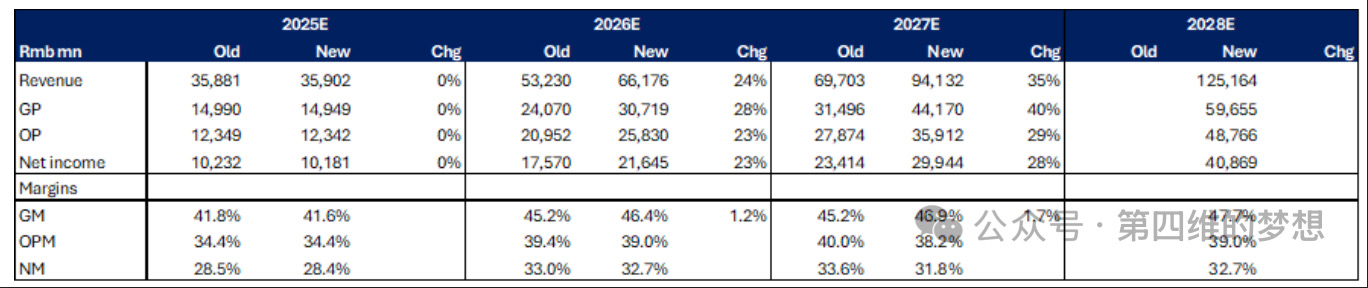

盈利预测上修:我们对 2025E 的净利润进行了小幅微调,同时基于收入和毛利率的提升,将 2026E / 2027E 的净利润分别上调 23% / 28%。与此同时,我们也将 2026E / 2027E 的运营费用率(opex ratio)分别上调 1.5 个百分点 / 3.6 个百分点,主要反映更高的研发投入。在收入端,我们将 2026E / 2027E 的收入预测分别上调 24% / 35%,主要受益于 400G / 800G 主流产品更高的增长预期。这体现了我们对芯片平台多元化趋势下高速互连需求持续提升的积极判断,以及我们对中际旭创行业领先地位的信心。在利润率方面,我们将 2026E / 2027E 的毛利率分别上调 1.2 个百分点 / 1.7 个百分点,反映了我们对产品结构持续向 800G / 1.6T 以及硅光(SiPh)升级的乐观预期。此外,我们还首次引入了 2028 年的预测,其核心假设是:在 AI 网络长期需求的支撑下,公司收入与利润率将持续稳健扩张。

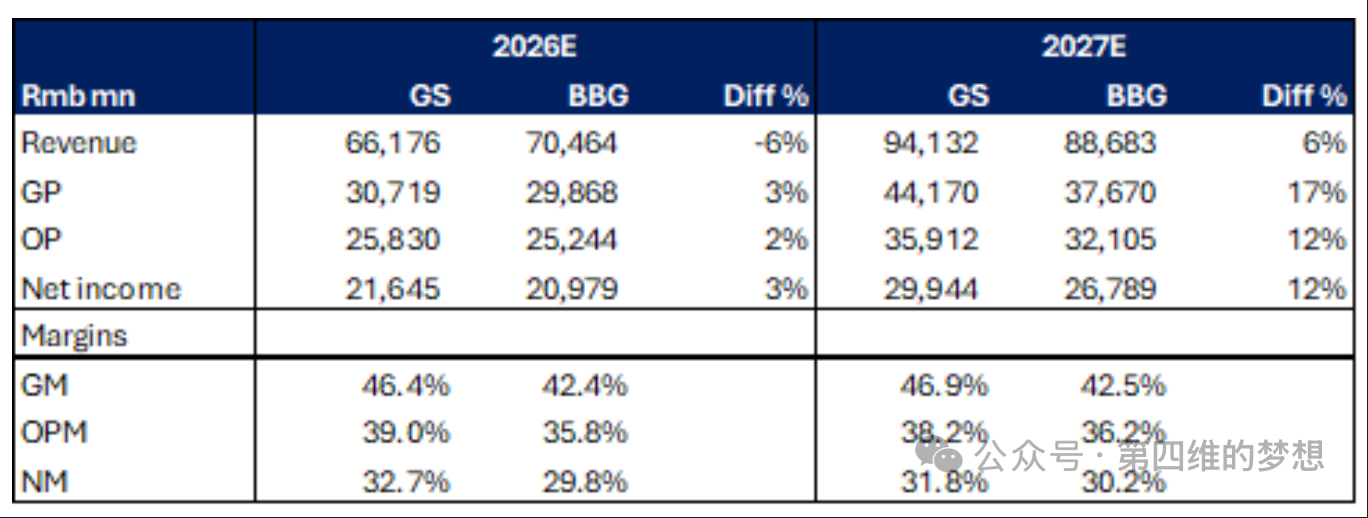

与 Bloomberg 一致预期的对比:相比彭博一致预期,我们对中际旭创在 2026E / 2027E 的净利润预测分别高出 3% / 12%,主要源于我们对更高收入和更高毛利率(GM)的判断,不过这一部分收益被我们更高的运营费用率(opex ratio)部分抵消。2027E 更高的收入与毛利率,反映了我们对公司产品结构持续向 800G / 1.6T 以及硅光(SiPh)升级的积极判断;而 2026E 略低的收入预测,则主要考虑了以下两点:(1)主要新一代 ASIC AI 服务器将在 2026 年下半年开始出货,而在 2026 年上半年,供应链的重点将放在新一代机架级(rack-level)AI 服务器的放量上,其节奏取决于 ODM 厂商的生产周期与良率水平;(2)我们假设同类产品的价格仍将存在 10%–20% 的同比下行压力。即便如此,我们对 2026E 的收入增长假设仍然非常强劲——同比增长 84%,相比 2025E 的 50% 增速进一步加快。同时,800G / 1.6T 产品在 2026E 的收入占比分别将提高至 71% / 16%,而在 2025E 中这一比例仅为 64% / 8%。

图表 5:GS预测 vs 彭博一致预期