在2026年的开年,碳酸锂期货价格再度以持续上涨刷新热度。1月9日,碳酸锂主连以每吨143420元的价格收盘,较2025年6月5.99万元/吨的低点累计上涨120%以上,创下自2023年11月以来的新高。

而这一逼近15万元/吨关口的价格,也成为新能源产业链上最引人注目的"价格锚",对行业上下游正在产生直接影响。

供给短期不足需求火力全开

锂价驶入上行通道

“2025年至现在的需求可谓是火力全开:新能源车销量同比增长超过30%,动力电池装车量涨幅超过40%,而储能市场成了绝对的黑马,国内项目招标量翻了一倍,海外订单也同步暴涨,产量占比已经要赶上动力电池了,头部企业的订单早就排到了2026年。”一位资本市场分析师这样评价此轮碳酸锂涨价背后的推动因素。

在某业内人士看来,供需端口的错配进一步加剧了短期供给的紧张。“今年1月4日国务院印发文件,提出原则上不再批准建设无自建矿山、无配套尾矿利用处置设施的选矿项目。赣锋锂业阿根廷Cauchari-Olaroz盐湖提锂项目、天齐锂业四川遂宁二期等关键扩产项目均处于爬坡阶段,短期难以形成有效供给。年前铁锂企业集中检修也导致减产。”

此外,国务院2025年12月27日发布的《固体废物综合治理行动计划》也让行业成本压力再添了一层政策维度的约束,短期内或进一步推高企业运营成本。今年1月7日,工信部等四部委联合召开座谈会整治锂电池行业非理性竞争,明确严控重复建设、遏制低价倾销,这一政策导向也改变了市场对行业产能过剩的预期,进一步助推锂价上涨。

原材料价格攀升

头部电池企业签长期协议锁定成本

面对原材料价格攀升,电池企业纷纷采取应对措施。部分龙头企业已宣布调价,苏州德加能源科技有限公司近日便宣布,其电池系列产品售价上调15%。

更为重要的是,一场以“长期协议”为核心的供应链重构正在展开,电池产业链的分化态势愈发明显。头部企业正凭借规模优势与产业链掌控力,通过签订带联动条款的长协订单锁定成本,构建竞争护城河。

行业当前的长协合同普遍放弃刚性锁价模式,采用"挂钩SMM指数+成本区间"的动态定价机制,允许价格上下浮动10%~15%,并设置柔性调量条款以应对市场波动。

有业内人士举例,龙蟠科技与楚能新能源签署的补充协议约定2025至2030年总销售金额超450亿元,天赐材料则承诺2026-2028年向中创新航供应72.5万吨电解液,此类大额长协均附带技术绑定与价格联动条款。

难进入核心供应链

中小电池企业加速出清

有产业分析师指出,这种深度绑定模式一方面保障了头部电池企业的资源供应,另一方面则将二三线电池企业排除在核心供应链之外,这预示着行业正走向新一轮洗牌。

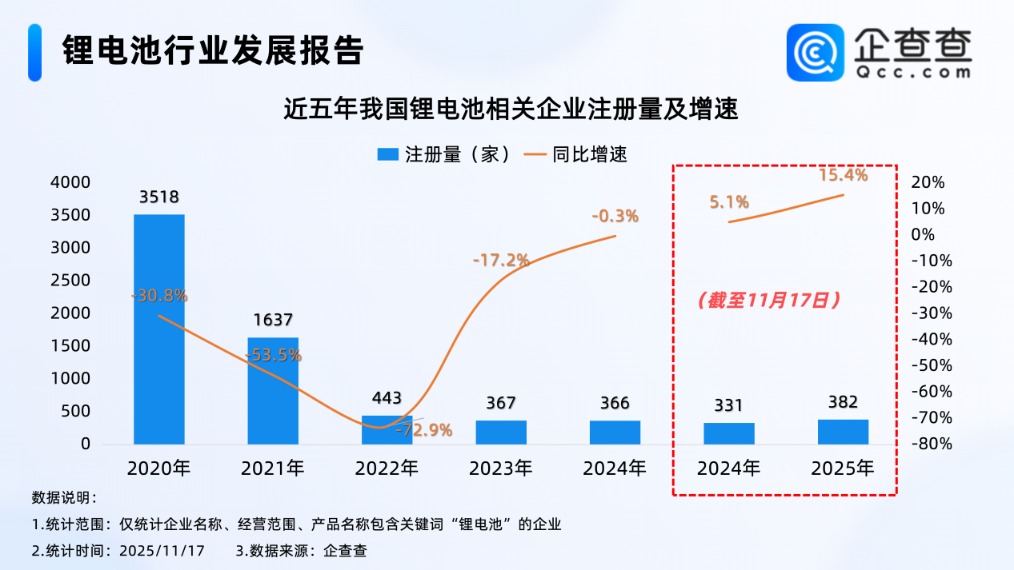

企查查数据显示,2020年开始,我国锂电池领域进入调整期

“中长期看,全球新能源汽车与储能的巨大需求将加速低质产能出清,推动资源与订单向头部及一体化企业集中。”该分析师提到,“磷酸铁锂行业盈利企业占比仅16.7%,远低于三元正极、负极等其他锂电核心材料。2023年至2025年第三季度,五家头部磷酸铁锂上市公司累计亏损已超过109亿元。”

2025年,国内电池行业CR10(排名前十企业所占市场总和)从65%提升至75%,头部企业通过并购扩大市场份额。年产能低于5GWh的中小厂商加速出清,头部企业CR5突破50%。

近日,盐湖股份披露资产收购计划,拟以46.05亿元现金收购控股股东中国盐湖持有的五矿盐湖51%股权;盛新锂能也在一周前宣布,拟通过全资子公司以现金20.8亿元收购启成矿业30%股权。这些并购动作,显示出锂矿资源再度变得抢手。

"这不是一场由投机驱动的短期行情,而是一次基于真实供需、成本结构与产业话语权的系统性价值重估。"有业内人士指出,"那些拥有资源壁垒、技术沉淀、产能纪律和客户黏性的企业,正在从'价格接受者'转变为'规则共建者'。"

中低端储能与轻型动力领域

钠电池替代升温

锂价高企也成为技术路线迭代的"催化剂",推动电池行业向多元化方向发展。在中低端储能与轻型动力领域,钠电池凭借"去锂化"优势实现规模化量产,成为替代磷酸铁锂电池的重要选择。

相较于锂电池,钠电池材料成本稳定,储量占全球23%,且提取成本仅为锂的1/20。钠电池正极材料(铜铁锰氧化物)成本较磷酸铁锂降低35%,负极材料(硬碳)成本下降40%,且低温性能优异,-20℃容量保持率超90%,精准契合高寒地区储能等场景需求。

回顾2025年,钠电池领域的投资热度已经超过了固态电池。据行业不完全统计,已公布投资金额的28个项目中,投资总额约615亿元。其中,投资超50亿元的项目有3个,投资超10亿元的项目有18个,西南和华东地区成为主战场,分别规划了81GWh和78GWh的产能。

进入2026年,钠电池迎来"产能爬坡、市场验证"的关键阶段,宁德时代钠电池已在奇瑞、江淮等车型批量装车,并向户用储能领域渗透;鹏辉能源钠电池在户用储能、便携电源市场出货量稳步提升;中科海钠依托GWh级产能,在区域储能项目中巩固技术优势。

固态电池研发加速

业内:大规模量产预计在2030年前后

值得关注的是,一度被寄予"去锂化"厚望的固态电池,实际却呈现锂依赖加剧的特征。行业数据显示,不同技术路线的固态电池锂用量均显著高于磷酸铁锂电池:硫化物/氧化物固态电池单GWh锂盐耗量约850吨碳酸锂当量(LCE),是磷酸铁锂电池(567吨/GWh)的1.5倍;半固态锂金属电池锂用量达1088吨/GWh,为磷酸铁锂电池的1.8倍;全固态锂金属电池更是高达1906吨/GWh,是磷酸铁锂电池的3.4倍。

在商业化进程方面,清陶能源2025年7月已实现固态电池专用材料项目试生产,总规划产能65GWh,与上汽、广汽等车企深度绑定;卫蓝新能源第二代半固态电池2025年已实现量产,全固态电池计划2027年小批量装车。

与此形成对比,处于早期研发阶段的电池企业融资难度加大,资本更倾向于选择技术成熟、具备产能落地能力的项目进行投资,行业"马太效应"愈发显著。

在行业专家看来,固态电池技术的大规模量产预计在2030年前后。尽管其发展将进一步推高锂资源需求,但锂价高企也为产业界研发和推广对锂依赖程度相对较低的技术路线提供了动力。

在碳酸锂价格逼近15万元/吨的背景下,新能源产业链正经历前所未有的重构。"当碳酸锂的价格曲线向上拐头,真正值得关注的,不是涨幅本身,而是谁能在新一轮周期中,把涨价转化为可持续的利润与竞争力。"某资本投资分析师这样解读。碳酸锂价格的波动,不仅是一场产业链的"价格战",更是行业从"资源驱动"向"技术驱动"转型的加速器。在这个过程中,只有那些真正具备技术实力、资源掌控力和成本优势的企业,才能在新一轮周期中赢得先机。