11月24日,A股锂矿板块再次异动。上一轮周期“入行”的大中矿业,在11月21日、24日连续两天跌停后,当日出现涨停。

因交易所调控,阶段性降温的碳酸锂期货,新、老主力合约LC2605、LC2601亦回升至9.7万元/吨和9.5万元/吨附近。

锂矿股的反复上涨、碳酸锂期货活跃度的提升,背后是行业供需关系的边际改善,以及业内对2026年行业景气度提升的乐观预期。

继赣锋锂业董事长李良彬11月中旬明确“看涨”锂价后,天齐锂业董事长蒋安琪也认为2026年全球锂行业有望达到供需平衡。

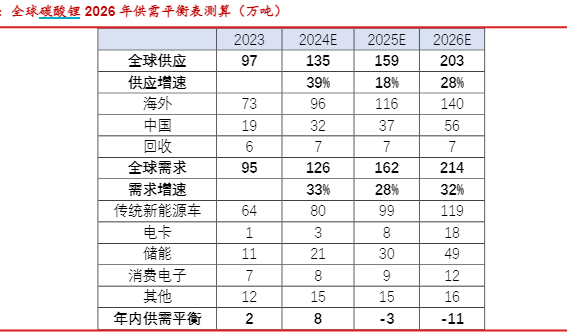

更有乐观的期货机构预测,2026年全球锂资源供应增长至203万吨LCE,同期需求则可能升至214万吨LCE,从而产生11万吨的需求缺口。

当然,以上“锂业双雄”与期货机构的判断,只是站在当前节点、基于已知条件作出的预判,行业供需如何演变依旧充满了太多的不确定因素。

比如,下半年由储能所引领的需求增长能否持续?后续锂价如何持续上涨、大幅领先宁德时代枧下窝锂矿成本线后,会否刺激其加快复产?

投机资金撤离,趋势资金仍在

“2025年碳酸锂的行情并非简单的V型反转,而是经历了一场从阴跌寻底到大举反弹,回调后进而再创年内新高的希望中复苏型行情。”对于今年锂盐市场运行,一德期货总结的非常到位。

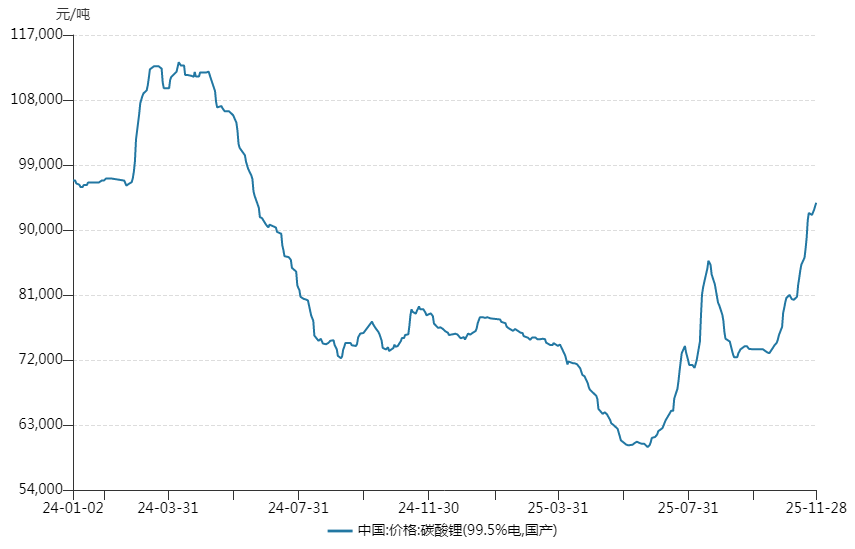

电池级碳酸锂现货均价,从年初的7.5万元/吨最低跌至6月下旬的6万元/吨以下,此后受到枧下窝锂矿停产、行业持续去库和储能消费爆发等多重利好的驱动下,于11月中旬创下年内新高。

相比之下,容易受到资金推动的期货、证券市场,反应更为激烈。

上述机构在回顾10月下旬至今行情时指出,“此时月度供需开始出现明显转向,短缺量扩大叠加资金流入,盘面一度站上10万整数关口。”

比如11月17日,包括当时主力LC2601在内的多个碳酸锂期货合约集体涨停,并带动盛新锂能、雅化集团等多只锂矿股涨停。

21世纪经济报道于当日发表的报道指出,“国内期货市场拥有一整套完善的风控机制,当市场出现连续单边上涨/下跌时,很容易触发交易所的相关调控规则。比如通过调整保证金、手续费等措施,提高隔夜交易的持仓成本、日内交易的投机成本,来为市场降温。”

11月18日,广期所宣布,自2025年11月20日交易时起,将LC2601合约的交易手续费标准调整为成交金额的万分之一点二,日内平今仓交易手续费标准调整为成交金额的万分之一点二。

因为距手续费调整生效还有一个交易日的缓冲时间,11月19日碳酸锂期货、锂矿股再次携手大涨。

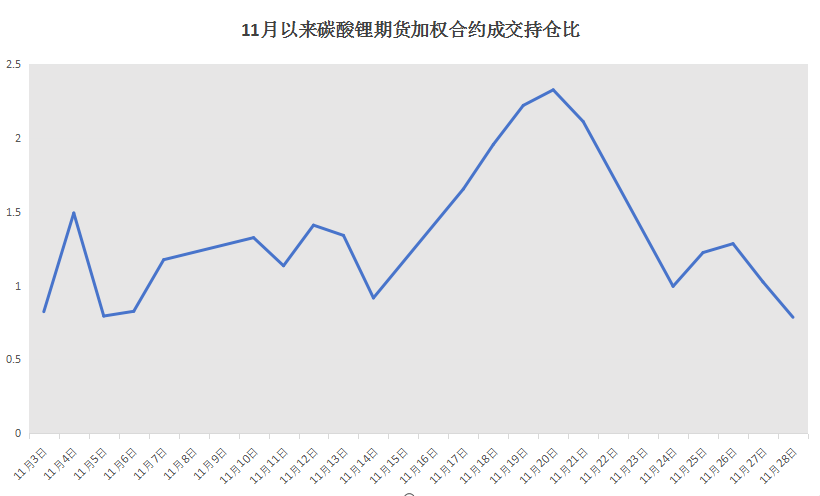

当日,用来衡量品种投机度高低的重要指标“成交持仓比”,在当周从最高1.4倍左右快速升高至2.2倍以上。

上述报道着重指出,从历史手续费水平来看,此前碳酸锂期货也曾一度达到过万分之三点二,加上调整保证金、交易限额等调控措施在内,后续交易所在调控方面还有非常大的腾挪空间。

一如预料,交易所的调控动作非常迅速,次日便宣布对碳酸锂期货的调控加码,将LC2601合约的手续费标准调整为成交金额的万分之三点二,并对LC2601、LC2602等合约采取差异化交易限额措施。

至此,随着交易成本的抬升、日内交易获利难度的增加,投机资金开始撤离,碳酸锂期货市场阶段性降温。

比如前述成交持仓比指标,本周已经回落至1倍至1.36倍的常规波动区间内,并于今日创下0.79倍的阶段性新低。相关个股也随之出现大幅回撤,比如锂矿板块内部领涨的金圆股份,11月20日以来最大回撤幅度已经达到33.3%。

不过,以隔夜交易为主的趋势资金,近期依旧处于历史高位趋势。

文华财经数据显示,碳酸锂期货的持仓量峰值为11月17日的111.9万手,在近期调整过程中虽然有部分资金撤离,但是截至11月28日午后持仓量已经回升至109万手左右。

从上述日内资金、隔夜资金变化角度来看,仍然有部分资金押注后续锂价上行。

业内乐观情绪浓厚

与上一轮周期不同,近几年行业整体产能去化速度缓慢。

本周召开的2025年第二届中国国际锂业大会上,便有与会嘉宾指出,当前锂业公司的产能规模、公司体量与2020年以前不可同日而语,所承受亏损的能力也在不断增强。

五矿证券副总经理、研究所所长杨诚笑也指出,2025年锂供给端呈现超韧性生产,没有企业倒闭和矿山永久关停情况,宜春、非洲矿山仅选择停产数月检修以控制产量,澳矿则在2024年关停部分老旧矿山后,其余产量及开工率依旧维持在正常水平。

并且,明年行业整体供给仍然保持增长,供给刚性之下需求端的承接力便显得至关重要,对此包括“锂业双雄”、期货公司在内的机构普遍持有乐观预期。

据媒体报道,11月16日召开的“第十届动力电池应用国际峰会”上,赣锋锂业董事长李良彬表示,2025年全球碳酸锂需求在145万吨,但由于下半年需求增长,预计全年需求数据更新到155万吨,同时供应能力在170多万吨,全年过剩20万吨左右,所以今年锂盐价格比较低迷。

对于2026年,李良彬预计需求端增长30%至190万吨,供应端保持同步增长,整体处于供需平衡状态,但是如果需求增速超过30%,甚至达到40%,短期内供应无法平衡,价格可能会突破15万元/吨,甚至20万元/吨。

天齐锂业董事长蒋安琪则在中国国际锂业大会上指出,“受益于可再生能源并网需求、商用重卡等电动化设备增速迅猛,储能领域和动力电池对基础锂材料的需求持续上涨,2026年全球锂需求量预计将达到200万吨碳酸锂当量,基本达到供需平衡,为产业发展筑牢了根基。”

这还不是个例。虽然目前发布2026年度策略的机构梳理较少,但是至少已经有五矿证券、国联期货预计需求总量有望达到200万吨碳酸锂当量。

其中,五矿证券认为“碳酸锂供需达到紧平衡状态”,国联期货的则预计行业供需会出现缺口。

国联期货预估,2026年全球锂资源供应增长28%至203万吨LCE,增量分布在中国、南美、澳洲、非洲。

需求方面,传统新能源汽车销量增速可能放缓,但是纯电汽车比例提升,加上新能源重卡的增长趋势明确,以及中国、新兴市场等地的储能需求的持续发力,2026年全球需求有望增长32%至214万吨LCE。

该机构本周更新的供需平衡表显示,2026年行业供需过剩情况将得到扭转,并会产生11万吨的供应缺口。

虽然各家机构因为统计样本、口径的不同,会造成供需平衡表上的细微差异,但是整体看好2026年行业供需关系改善的观点较为一致。

区别,只是明年行业景气度会提升到什么程度,锂业公司赚多、赚少的问题。

中短期变量:储能排产、枧下窝复产

唯一确定的事情,就是一切都不确定。

以上“锂业双雄”掌门人与券商、期货公司的乐观预期,只是站在当前节点、基于已知信息作出的合理性推断,最终能否兑现仍然面临着诸多不确定因素。

首先,就是下半年由储能爆发所引领的需求增长,未来是否具备持续性,这可能会成为决定需求表现的主要胜负手。

上海有色数据显示,今年1-10月,储能电芯累计生产409.4GWh,同比增长55%;10月产量为54.3GWh,环比增长3%,预计11月产量将进一步增至57GWh,环比增长5%。

此外,综合券商和期货公司调研情况来看,今年12月国内市场排产仍将实现环比增长,呈现淡季不淡的特点,超出此前市场预期。

“目前对于一季度消费存在较大分歧,预计动力电池端减少,储能维持高位,需关注动力减弱幅度。”华泰期货指出。

其次,是宁德时代枧下窝锂矿复产,所带来的潜在供给压力。

11月28日,国内工业级碳酸锂、电池级碳酸锂现货均价稳定在9.15万元/吨、9.35万元/吨,环比持平。

当天百川盈孚指出,“下游采购维持谨慎态度,多以刚需补库为主。江西矿端再度出现传闻,对市场情绪产生一定扰动。”

上述机构所说的传闻便可能与枧下窝锂矿有关。据南华期货消息,宜春时代新能源矿业有限公司召开“枧下窝锂矿复产工作会议”,会议明确向内部办证小组下达任务目标,争取在2025年11月实现该锂矿复产。

此外,一份关于枧下窝矿矿证变更手续被受理的文件,亦在期货行业内流传。

对此市场多空两方亦有不同解读。信达期货指出,空头认为复产短期落地,倘若需求不及预期可能结束去库趋势,而多头押注按照正常手续流程,证件的审批和办理需要至少3个月的时间,则实际复产需要等到明年一季度才能落地。

还有一个不容忽视的问题,如若短期碳酸锂价格超过枧下窝的成本线,宁德时代外采锂盐“性价比”显著降低后,枧下窝也将大概率加快复产。

以上储能电芯的排产走势、枧下窝锂矿的复产,也成为了中短期内左右锂盐供需和价格走势的主要变量,并可能会在明年一季度得见分晓。

加上下半年碳酸锂已经取得了较为可观的涨幅,当前无论是期货市场,还是产业层面观望情绪有所增加。

至于现在讨论碳酸锂是涨到12万元/吨,还是15万元/吨没有太多意义,毕竟这是一个成本跨度极大的行业。比如对于盐湖企业而言,9万元/吨的碳酸锂就已经是个不错的价格。