锂电六强基本面与3年趋势:谁能领跑2025-2028?

新能源汽车与储能需求驱动下,六家锂电企业凭借核心优势占据赛道关键位。

1.天齐锂业

盈利韧性+产能释放是核心亮点,2025年前三季度净利润同比增超103%,靠缩短锂矿定价周期、汇兑收益对冲价格波动,控股Talison锂精矿奠定成本优势,张家港3万吨氢氧化锂项目进入联动试车。

未来三年:锂价企稳+产能爬坡+投资收益释放,营收利润有望双增,全球化布局强化抗风险能力。

2.西藏城投

手握超390万吨碳酸锂储量的盐湖资源,龙木错采矿证续期至2029年,结则茶卡3300吨氢氧化锂产线试生产,零碳工艺锂回收率超92%。1万吨委托加工产线已投产。

未来三年:2026年龙木错7万吨项目落地后,资源转化效率提升将推动业绩跨越式增长。

3.湖南裕能

磷酸铁锂正极龙头,凭头部客户绑定+规模优势立足,深度对接宁德时代,受益于磷酸铁锂在储能、中低端电动车的需求爆发,虽面临二烧工艺高能耗挑战,但规模效应支撑市场份额。

未来三年:突破高压密技术、优化工艺后,有望在2030年500亿美元正极市场抢占更大份额,储能需求是核心驱动力。

4.富临精工

聚焦正极材料+精密制造双主业,磷酸铁锂有技术积累,但依赖草酸亚铁法致成本偏高(每吨高2000元),精密制造业务可与新能源协同。

未来三年:技术迭代与成本控制是关键,优化工艺降本则能借正极市场增长突围,否则将受成本压制。

5.国轩高科

储能高毛利增长亮眼,2024年储能营收78.32亿元、毛利率21.75%,高于动力电池,600Ah+电芯巩固技术优势,哥廷根、越南工厂加速海外布局。

未来三年:全球储能装机向200GWh冲刺,叠加海外动力电池突破,“动力+储能”双轮驱动支撑增长,需关注非经常性损益影响。

6.鹏辉能源

储能全产业链布局是优势,覆盖电芯、系统集成至运维回收,绑定头部客户,83亿元扩产项目2025年释放10GWh储能产能,锂离子电池营收占比超92.5%。

未来三年:乌兰布察等项目投产后,叠加储能解决方案竞争力提升,细分市场份额有望扩张,亏损或随产能释放扭转。

综上,上游靠资源与产能,中游拼技术成本,下游凭储能与全球化。未来三年,在锂电材料年均20%增长红利下,有资源、技术壁垒与全球化能力的企业更易领跑。

附:

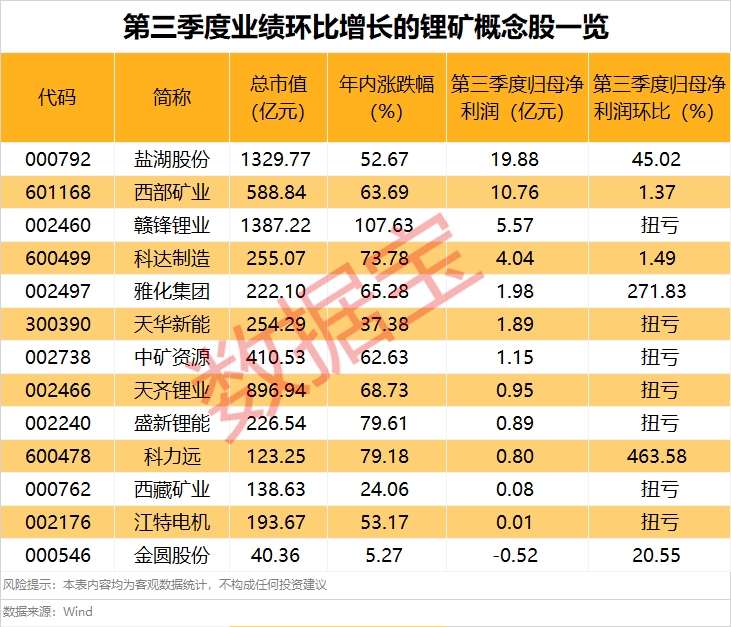

“锂业双雄”净利齐翻番 扣非净利却呈“冷暖”两级

今年前三季度,天齐锂业(002466.SZ)、赣锋锂业(002460.SZ)净利润双双翻倍。

其中,在锂产品销售价格同比下降的影响下,天齐锂业前三季度营收同比下滑26.5%,至73.97亿元;净利润则实现了103.16%的同比上涨,达1.8亿元。

天齐锂业指出,其锂产品售价在锂产品市场波动的影响下同比下降,但受到定价周期错配影响大幅减弱、重要联营公司SQM业绩预计将同比增长、澳元兑美元的汇率变动导致汇兑收益金额较上年同期增加等因素的影响,前三季度净利润得以大幅增长。

同期,赣锋锂业实现营收146.25亿元,同比增长5.02%;净利润0.26亿元,同比增长103.99%。

其中,该公司三季度净利润实现了364.02%的同比增长,达到5.57亿元,结束了连续三个季度的亏损,并创下近九个季度新高。

赣锋锂业并未明确指出净利大幅增长的原因。但季报数据披露,该公司今年前三季度非经常性损益金额达9.68亿元,若扣除非经常性损益,该公司净亏损9.42亿元,亏损额较上年同期扩大163.43%。

赣锋锂业非经常性损益的来源包括其处置部分储能电站和联营企业LAC产生的收益,以及持有的金融资产产生的公允价值变动损益和处置金融资产产生的投资损益等。

#能源金属概念股狂飙!锂电大周期来了?# $能源金属(BK1015)$ $天齐锂业(SZ002466)$ $鹏辉能源(SZ300438)$ #炒股日记# #强势机会#