2025年的冬天,对于“苗药第一股”贵州百灵(002424)的实控人姜伟来说,显得格外漫长。

就在外界以为这家老牌药企终于摆脱退市边缘时,一纸立案告知书再次将聚光灯拉回了聚光灯下。12月3日晚,姜伟发布了一封致全体员工的公开信,信中字里行间透露出的并非单纯的致歉,更多的是一种“不甘”与“抗争”。

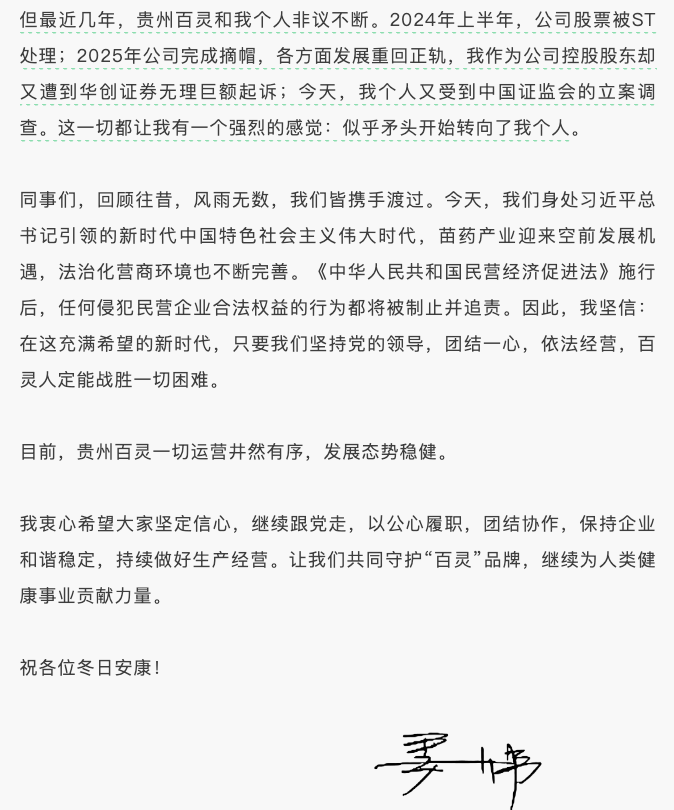

“2024年上半年,公司股票被ST处理;2025年公司完成摘帽……我作为公司控股股东却又遭到华创证券无理巨额起诉;今天,我个人又受到中国证监会的立案调查。”姜伟在信中直言,“这一切都让我有一个强烈的感觉:似乎矛头开始转向了我个人。”

从昔日的“贵州首富”到如今身陷困境,姜伟的这番自白究竟是推卸责任的托辞,还是另有隐情的自救?在立案调查结论尚未落定之前,我们需要剥离情绪,通过梳理过去三年的资本草蛇灰线,还原这场危机的本来面目。

“矛头指向个人”

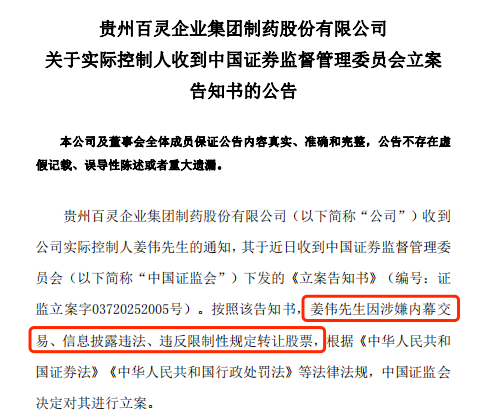

姜伟在公开信中最大的争议点,在于他将近期的一系列危机解读为“针对个人的矛头”。这一论调并非空穴来风,但需要放在监管趋严的大背景下审视。根据公告,此次立案调查的核心涉嫌事项为“内幕交易”“信息披露违法”及“违反限制性规定转让股票”。

回顾贵州百灵的2024年,那是公司历史上不平凡的一年。因2023年度内部控制审计报告被出具否定意见,公司股票于2024年5月6日被实施“其他风险警示”(ST)。而在2025年上半年,公司通过一系列整改,于6月30日成功“摘帽”,股价也一度企稳。

在姜伟看来,公司基本面正在好转,此时针对他个人的调查显得“不合时宜”。然而,从监管逻辑来看,上市公司“摘帽”并不意味着历史遗留问题一笔勾销。监管层对关键少数的追责往往具有滞后性和穿透性。特别是涉及到“违反限制性规定转让股票”,往往与大股东在资金链紧张时期的非常规操作有关。

一个值得注意的背景是,就在姜伟被立案前,上市公司贵州百灵本身也因涉嫌信息披露违法违规,于2024年11月8日被证监会立案,且该调查至今仍未结案。因此,所谓的“矛头”,或许并非某种阴谋论式的围猎,而是资本市场在“强监管”周期下,对过去几年激进资本运作的一次集中清算。

17亿诉讼罗生门:被“困”住的纾困

如果说证监会的立案是悬在头顶的利剑,那么来自华创证券高达17.61亿元的诉讼,则是姜伟脚下深陷的泥泞。这笔巨额纠纷的源头,可追溯至2019年。彼时,面临高比例质押流动性危机的姜伟,接受了贵州本土券商华创证券的纾困。

根据公开资料,这是一场典型的“股权转让+质押借款”组合交易:华创证券通过资管计划出资14亿元受让股份,获得贵州百灵11.54%的股权,同时提供了3.61亿元的质押借款。

然而,这场救援,却在协议执行过程中演变成了双方的“修罗场”。

首先是“该走不走”的资金谜团。双方争议的核心在于对纾困协议条款的截然相反解读:华创证券主张,姜伟未按约定回购股份构成违约,故诉请追偿本金及固定收益;但姜伟在公开回应中强调,协议赋予其的是“优先回购权”而非“强制回购义务”。

《经济参考报》调查数据显示,纾困期间贵州百灵股价曾一度达到11.97元/股,高于华创证券入场成本约30%。在拥有充足获利空间的窗口期,作为财务投资人的华创证券并未选择减持退出,反而在股价回落后要求大股东全额兜底。这种“放弃市场化退出,转而寻求对赌式赔偿”的操作,成为了姜伟质疑资方动机的最大疑点。

其次是关于控制权之争的争议。这场纠纷的影响已超越了债务范畴,姜伟方面指控华创证券在纾困后深度介入公司治理,意图谋求控制权。据《经济参考报》引用知情人士透露,自2021年起,华创证券便以工作组名义进驻贵州百灵,其介入的实质性程度较深:不仅派驻人员担任董事、财务总监等关键职位,更接管了公章、财务章及网银等核心管理权限,同时对财务审核流程进行了修改。这种深度介入也带来了新的问题——2024年,由资方派驻的高管团队披露了其分管领域存在的违规问题,这直接导致贵州百灵被实施ST,公司市值受到显著影响。

对于上述指控,华创证券方面曾于2025年12月2日发布官方说明作出回应。华创证券表示,鉴于与贵州百灵大股东之间的民事纠纷已进入司法审理程序,公司“期待并相信司法机关会给出客观公正的裁决”。

最后是“只进不出”的引战困局。在资金链紧绷的时刻,引入新的战略投资者本是化债的良药。然而报道指出,华创证券在过去几年中涉嫌扮演了“拦路虎”的角色,贵州百灵曾尝试引入四川生物、山东信托等多家机构,但均在临门一脚时因资方提出的高额保证金或排他性干预而告吹。

如今,随着双方互诉升级,这场始于2019年的资金纾困,已彻底演变为一场涉及巨额资金、公司控制权与复杂法律条款的激烈博弈。它不仅暴露了大股东岌岌可危的资金链——截至2025年9月底,姜伟所持有的上市公司股份已全部处于质押状态——更揭开了上市公司治理结构在资本博弈下脆弱的一面。

“摘帽”与业绩隐忧

姜伟在信中强调“2025年公司完成摘帽,各方面发展重回正轨”,这试图向外界传递一个信号:上市公司的经营资产是安全的,危机仅限于大股东个人。

事实确实如此吗?从财报数据来看,贵州百灵的2025年确实打了一场翻身仗。成功撤销ST风险警示,意味着公司的内部控制重获认可,银行授信和供应链关系得以修复。

但“重回正轨”并不等同于“高枕无忧”。2025年三季报显示,公司营收同比下降24.28%,归母净利润更是下滑了35.6%。这组数据表明,虽然合规性危机暂时解除,但业务端的增长瓶颈依然明显。

在营收端,核心产品银丹心脑通等虽然市场地位稳固,但在医保控费和竞品挤压下,增速放缓。现金流方面,大股东的高比例质押始终是悬在公司头顶的达摩克利斯之剑。虽然法律上公司与股东资产隔离,但在实际运营中,实控人的信用危机极易传导至上市公司的融资能力。因此,姜伟口中的“复苏”,更像是一种处于脆弱平衡中的止血,而非强劲的造血。

此外,一个更根本的风险在于公司控制权的稳定性。实控人姜伟个人面临重大监管调查和巨额债务诉讼,且其持股已全数质押,这为公司未来的治理结构和管理层连续性投下了巨大的不确定性阴影。

本案最终裁决仍悬而未决,原定于2025年12月3日的开庭因姜伟一方提起反诉而延期。

对于投资者而言,当下的贵州百灵正处于一个十字路口。一方面,公司拥有苗药底蕴和成熟的产品管线,2025年的“摘帽”证明了其业务底盘的韧性;另一方面,实控人的立案调查、巨额债务诉讼以及上市公司自身尚未完结的调查,共同构成了一个复杂的风险集合体。

姜伟在信中呼吁员工“保持冷静,不必过度担忧”,并表示将全力配合调查。这是一个理性的姿态,在监管结论出炉之前,过度的恶意揣测无助于解决问题,盲目的乐观也不可取。最终,贵州百灵能否真正走出困境,不仅取决于姜伟个人危机的化解,更取决于上市公司能否在业务层面实现实质性增长,并与大股东的风险进行有效隔离。