$多氟多(SZ002407)$

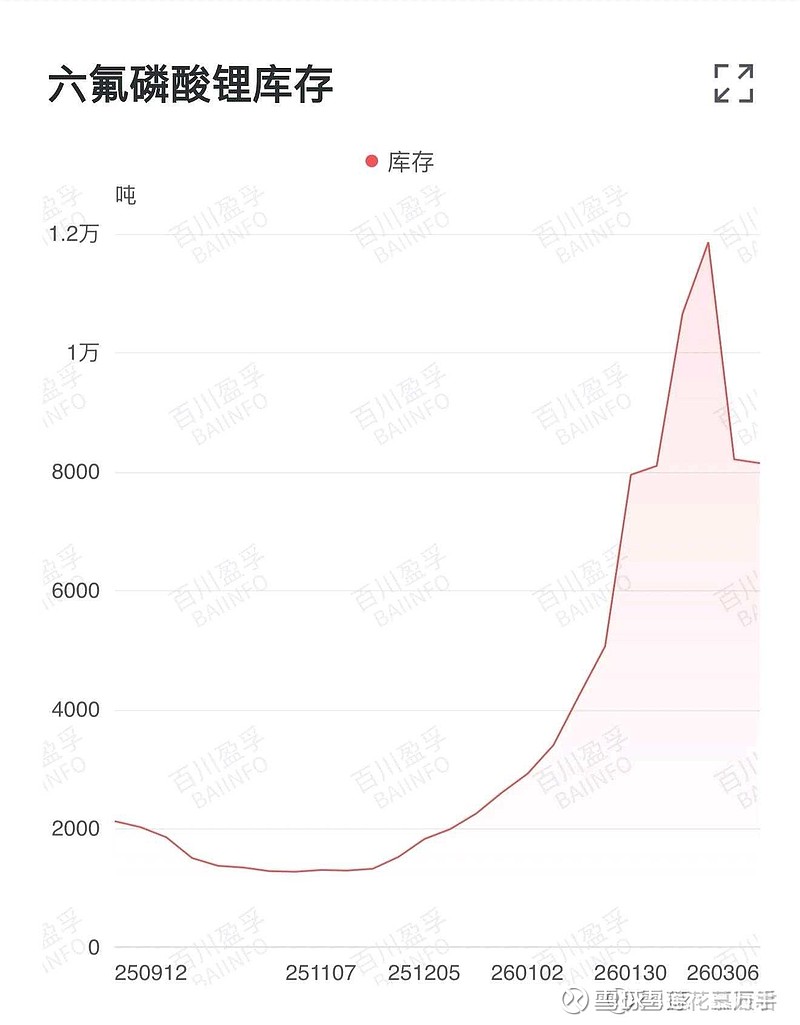

对于六氟累库的问题,其实也不难理解。九月份六氟上涨之前,价格一直在6万以下横盘半年,这么低的价格,哪个厂家都不敢多生产,自然产能利用率很低;而九月份以后需求暴增,六氟突然供不应求,价格暴涨,六氟厂家自然会满产甚至超产。进入2026年以后,一季度是行业淡季,排产比起25年12月份下降一些,但六氟厂家基于今年的强烈看好预期,继续满产,这样就形成短期的供应过剩,导致价格从18万跌到11万。

总结一下,就是下面的几点:

1、过去三个月六氟的产能肯定不缺,要缺的话价格怎么可能从18万跌到11万?百川、SMM的价格再假,也不可能随意乱编,他们还是要考虑行业的认可度的。6F这个行业除了头部三家,还有很多小厂。目前的累库应该就是这些小厂的产品。这些小厂在亏损多年的情况下,好不容易碰到暴利机会,此时不加足马力生产,还更待何时?他们的品质也许不怎么样,但是对于一些三四线电池厂来说便宜就是硬道理。生产出来后没卖掉,但库存实实在在增加了。所以看到累库大幅增加的局面。

2、这三个月的累库有一个最大的好处,探出了上半年六氟全行业的最大生产产能,目前全行业开足马力的情况下,也就只能生产这么多。那么四月份的排产量比去年12月份还高,后面每个月的排产都在逐月提升,在六氟的产能已经到达天花板的情况下,价格就只能暴涨。所以我再次判断六氟价格起飞的节点就是三月下旬,这轮价格要突破25万,一直涨到六月份,直到行业新的产能投产。

这个画面实在太美,我已经看到笑了。

3、这个价格只是散单的价格,不代表头部三家的长协价格。

4、三家的长协价基本上都是SMM-1,也就是这个月的长协是上个月的均价。当然每个厂家还有具体的商务细节,但是大体如此。所以SMM的价格跌了,意味着下个月的长协价格就会跌。

$多氟多(SZ002407)$ 感觉多氟多被严重低估了,市场目前只把多氟多认为是6F生产企业,实际上多多已经转型为“锂电池材料六氟磷酸锂+电芯”的综合性锂电池企业。到2月份已经建成35G的生产线,下半年再建成20G生产线,合计55G;2027年再扩产到120G,后面继续再扩到200G。鹏辉能源现在的电芯产能为44G,市值232亿。而多氟多现在就已经有35G,那么对照鹏辉来看,起码电芯部分资产就应该给到142亿。如果下半年的20G扩建完成,就应该给到223亿市值。那么目前才340亿市值的多氟多,除了电芯之外的所有资产才给到120亿的市值。真的严重低估了啊。