2026年公司新能源材料净利润预计80-106亿。锂电池出货大幅提升后,会扭亏为盈,另外,年产4000吨/年高纯硅烷和电子级高纯硅烷也会实现盈利。2026年净利润82-110亿。

目前市值369亿,对应2026年业绩82-110亿,市盈率为3.4-4.5,即使按照2026年净利润82亿,市盈率20,市值1620亿,股价136元。

本轮锂电,多氟多和$天赐材料(SZ002709)$ 受益最大,其他$华盛锂电(SH688353)$ 和$天际股份(SZ002759)$ 受益多大,没有算过!

一.产能

多氟多新能源材料包括6F、LiFSI和六氟磷酸钠

目前,6F产能6.5万吨/年,LiFSI产能2000吨/年,六氟磷酸钠1000吨/年。

年产10万吨锂离子电池电解液关键材料项目,总投资为14.9亿元。目前在建项目一期6F为2万吨/年和二期LiFSi为3000吨/吨,投资合计5.0亿,截止2季度末完成投资4.92亿(上半年1.66亿),从3季度固定资产和再建工程看,项目推进仍然比较快,预计该项目能如期投产,今年年底前6F增加产能2万吨/年,6F产能达到8.5万吨,2026年LiFSi产能达到5000吨/年。

二. 出货

从天赐电解液出货看,4季度出货24万吨,环比3季度增长40%。受AI计算中心建设热潮驱动,储能电池需求呈现提速增长(1-3季度中国储能电池出货翻倍增长),4季度增长更疯狂。中国和其他地区计算中心建设远低于美国,2026-2027年这些国家和地区计算中心建设会持续高增长,储能电池需求会连续猛增,需求大增是导致电解液产业链6F等大涨价的根本原因,6F新增产能建设期长,涨价会贯穿2026年全年,预计2027年上半年价格也会在高位运行。

从现在市场看,4季度以前任何机构或生产厂家提供的电解液需求和出货量,已经是过去时,失去了参考价值,应该以4季度电解液出货量的增长来判断2026年和2027年市场。从算力芯片和存储芯片(HBM\DDR5和NADA)市场判断储能电池需求增长更加准确。

2025年1-3季度6F出货每个季度1.2万吨,全年超过5万吨。

2026年6F产能8.5万吨, 预计出货8.0万吨,达到8.5万吨是可能的,在需求猛增周期,多氟多做为最大的供应商,大的下游用户都会与它锁定供应量,相比其他6F厂家优势明显,会明显提升其销量。

2025年LiFSi出货1300吨,2026年4000吨。

三. 2026年新能源材料盈利分析

2025年上半年新能源材料收入15.13亿,毛利率19.53%。

LIFSI价格高,上半年LIFSI和六氟磷酸纳收入大约1.5亿左右。

6F收入13.63亿,出货2.4万吨,平均价格5.68万/吨, 6F属于盈利产品,总成本低于5.68万/吨。

假定1吨盈利1000元,所得税15%,总成本大约5.56万元/吨。

毛利率19.53%,营业成本4.56万元/吨,税金和期间费用1.02万元/吨,其中税金为0.028万/吨,期间费用0.963万元/吨。

原料:碳酸锂、无水氢氟酸和三氯化磷,公司使用副产盐酸代替浓硫酸,不使用浓硫酸,浓硫酸涨价与公司无关。

按照碳酸锂价格10万元/吨(目前碳酸锂价格9.6元/吨)核算成本,相比上半年上涨3.0万/吨(税后2.65万/吨),单耗0.26元/吨,增加成本0.69万元/吨。

黄磷价格相比上半年下降2000多元/吨,三氯化磷价格5500元/吨, 相比上半年下跌超700元/吨,单耗0.9吨/吨,成本下降560元/吨。

无水氢氟酸自产,价格变化很小,按照成本保持不变。

6F属于高纯产品,能耗高,公用工程费用高,但水电汽价格在1年期短期内变化很小。

6F营业成本相比上半年增加6345元/吨。

营业成本为5.20万元/吨(4.56+0.63),毛利率为71.3%。

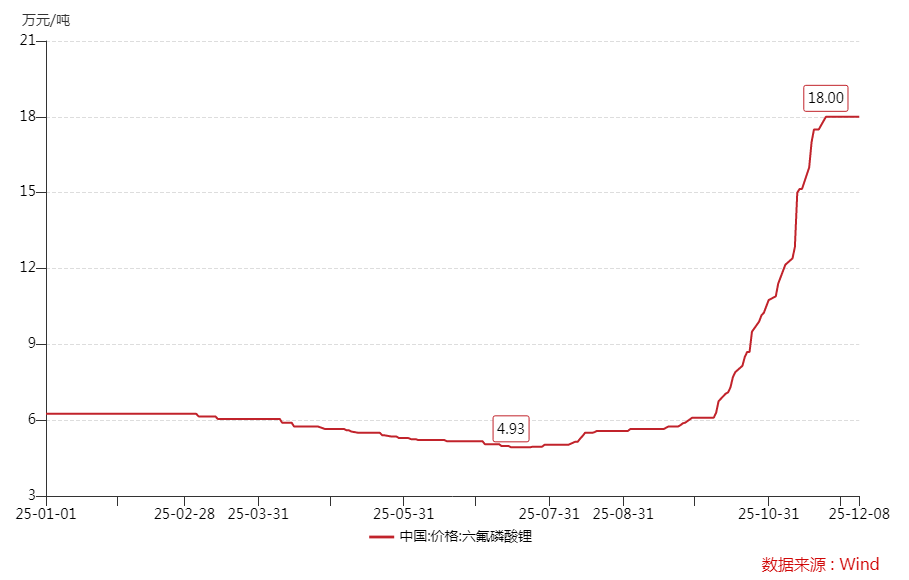

目前6F价格为18元/吨,税后为15.93万,毛利为10.78万。

上半年6F相比上半年上涨10.26万元/吨,增加税金513元/吨(0.5%收入)。

2025年1-3季度公司期间费用7.95亿,同比增加1.38亿,主要电池产能大幅增加,导致期间费用增加,6F期间费用变化很小。 2025年上半年6F开工率为74%, 2026年预计提升到94%, 同比提升27%,在期间费用不变的情况下,开工率提升,单位产品期间费用会保持同步下降,2025年上半年期间费用0.963万元/吨,会下降到0.758万元/吨,按照0.8万元/吨核算。

总成本为6.08万元/吨(营业成本5.2万元/吨,税金0.08万元/吨,期间费用0.8万元/吨)

利润总额为9.85万/吨,所得税率15%(扣除研发加计扣除低于15%),净利润为8.37万元/吨

按照6F价格18万元/吨,净利润8.37万/吨,2026年6F出货8万吨,净利润为66.9亿;2026年出货8.5万吨,净利润71.1亿。

按照LiFSi净利润与6F相同(8.37万/吨),出货0.4万吨,净利润为3.35亿。

六氟磷酸钠出货小,忽略不计。

按照6F价格18万元/吨,2026年新能源材料净利润为70.3亿

从目前6F价格上涨以及6F供需,预计2026年6F的平均价格超过20万元/吨,下面给出不同的6F价格,对应的净利润:

2026年6F均价20万元/吨,对应新能源材料净利润为83亿

2026年6F均价21万元/吨,对应新能源材料净利润为89亿

2026年6F均价22万元/吨,对应新能源材料净利润为95亿

2026年6F均价23万元/吨,对应新能源材料净利润为102亿

2026年6F均价24万元/吨,对应新能源材料净利润为108亿

2026年6F均价25万元/吨,对应新能源材料净利润为114亿

备注:上面核算按照碳酸锂价格10万元/吨进行核算,碳酸锂价格每上涨1万元/吨,2026年新能源材料净利润减少1.56亿,如果上涨到15万元/吨(很难),年净利润下降7.8亿,如6F价格25万元/吨,碳酸锂价格15万元/吨,净利润从114亿调整到106亿。

多氟多6F相比其他公司优势明显,优势不仅是成本,由于质量原因,价格也有明显优势。

2024年天际6F销售13.72亿,出货2.57万吨,售价5.34万元/吨,毛利率-12%

2024年多氟多销售新能源材料4.33万吨,其中LiFSi大约1000吨,六氟磷酸钠100吨,新能源材料收入为25.93亿,毛利率12.6%,6F售价为5.56万元/吨。

2025年上半年天际6F收入7.18亿,出货1.45万吨,单价4.95万元/吨,毛利率6.1%

2025年上半年多氟多新能源材料15.13亿,6F价格5.67万元/吨,毛利率19.53%(高13.42个百分点)

与天赐等6F公司相比,同样会发现这个问题。

我虽然按照明年6F出货8万吨算的业绩,但我根据目前市场,更倾向于明年满符负荷运行,出货8.5万吨(公司实际产量可以高于产能10%)。

你们可以认为我2026年全年预测是错的,但起码1季度业绩是透明的吧

我核算了天赐6F成本和业绩,这又核算了多氟多

两个公司6F工艺路线不一样,如果我核算错误,不可能2个公司成本很接近,我核算的成本误差绝不会超过2%。

你们可以怀疑我2026年全年有误差,但1季度业绩已经很透明!

多氟多:客户按照招标结果执行,至年底结束,少量海外长单同样执行至年底。 当前市场环境下,行业内企业普遍不愿签订长期订单,若要达成长期合作协议,价格方面折扣较小,同时为保障合作稳定性,合作方需支付一定预付款。

未来长单基本会锁量不锁价,价格会随行就市,价格不断上涨,起码1季度价格不会低于18万元/吨,1吨净利润超8.5亿。

2025年1季度出货1.2万吨,2026年1季度出货超1.6万吨铁板钉钉。

1季度6F净利润超13.6亿已经很明确。

再加LiFSi净利润,1季度净利润超14亿,目前市值369亿,市盈率6.6,你们说股价是应该上100还是上200?

目前,所有锂电上市公司中,业绩最明朗化的是多氟多。

6F原料碳酸锂、无水氢氟酸(自产)和三氯化磷,无水氟化氢自产,三氯化磷原料液氯不值钱,价格完全由黄磷决定,黄磷等下游磷酸等不景气,黄磷价格下跌,无水氟化氢和三氯化磷价格很难涨,6F成本仅受碳酸锂涨价影响。

LiFSi原料为氨基磺酸、氯化亚砜、氯磺酸、硫酰氟和金属锂盐等,前面三种原料是大路货,自己用无水氢氟酸合成硫酰氯,价格也变化很小,LiFSi成本也是仅随锂盐变化。

碳酸锂价格很透明,6F成本上涨多少很透明,6F价格连续涨,净利润连续大涨也很透明!

天赐电解液中添加剂VC和FEC大涨价,醋酸酯类溶剂也涨价,业绩还“有些“不确定性或波动,但多氟多6F没有,分析它的6F业绩,误差绝对可以控制在2%内!

2026年以及未来多氟多又很多新的盈利增长点,特别是锂电池,我来说说锂电池!

2025 年底锂电池建成22GWh 的产能;明年第一季度形成 30GWh 产能,年底计划建成 50GWh左右产能。

出货方面,今年预计出货 10GWh 左右,2026 年计划出货30GWh。

2025 年前三季度已实现盈利,四季度随着产能释放,预计盈利进一步增长

今年在电池出货结构方面,动力领域占比较大在 40%-50%之间,两轮/三轮车市场占比约为 10%,储能领域占比 40%左右;从明年开始,动力领域的占比预计会有所降低,储能业务占比相应提升。从毛利水平来看,公司电池各应用领域的盈利能力存在一些差异,其中储能业务的毛利水平最好。

2026年产品结构:动力/储能/两轮车占比分别约30%/50-60%/10%。

今年的出货中 95%以上是大圆柱产品,明年也会保持较高的大圆柱销售占比。

2025年上半年,公司锂电池出货3.2GW, 收入为10.95亿,毛利率9.7%,储能电池毛利率高于动力电池,说明储能电池毛利率高于9.7%。

我们再看看盈利很好的亿纬锂能,上半年动力电池毛利率为17.6%,储能电池毛利率12.03%。

可见,公司动力电池毛利率相比亿纬锂能差距比较大,但储能电池毛利率差异很小。

目前,多氟多锂电池规模小,是导致其竞争力差的关键原因,明年1季度提升到30GW,规模提起来后,毛利率和竞争力会明显提升。

2026年出货30GW, 相当于亿纬锂能1个季度出货量(1-3季度亿纬锂能动力电池和储能电池出货为84GW),可见规模已经达到比较高的水平。

1进入四季度,不仅锂电池原料价格上涨,锂电池价格也上涨,全行业盈利变好!

多氟多除了具有6F、LiFSi和六氟磷酸钠新能源材料,以及锂电池,公司PVDF树脂设计产能为1万吨/年,去年4季度开始改造,今年1季度完成改造!受市场低迷影响,2025年收入低,毛利率也低。

11月底涂料级PVDF主流报价为4.7万-5.0万元/吨,已经较上周上涨了10000元/吨。

2025年1-10月,我国磷酸铁锂电池合计装机1240GWh,三元电池合计装机265GWh。按照单GWh磷酸铁锂电池消耗PVDF45吨,单GWh三元电池消耗PVDF25吨计算,2025年我国锂电级PVDF需求量约为7.87万吨。若2026年电池端维持相同增速,锂电级PVDF需求有望达到11万吨,远高于当前产能。此外,随着4680大圆柱电池量产,单吨电池PVDF用量预计从2-3.5%提升至3.5%,进一步增加需求。另外,欧盟REACH法规要求2025年后PVDF生产必须采用闭环工艺,导致成本提升。

目前电池级PVDF价格为5.4-5.8万元/吨,2026年会有所上涨。

2026年,多氟多PVDF装置满负荷运行,收入和盈利能力相比2025年大幅提升。

锂电池需求同环比大增导致产业链价格大涨,多氟多和天赐受益很大

2025年新能源动力电池和储能电池需求均表现十分强劲,进入3季度增长呈现提速态势,特别是储能电池需求连续呈现高增长!

2024年锂电池出货为1318GWh(动力998GW,储能320GW), 2025年锂电池出货超1900GWh, 同比增长44.2%, 其中动力电池超1300GW,同比增长30.3%,储能电池600GW, 同比增长87.5%.

大家均看好储能电池增长前景,宁德时代、海辰储能、亿纬锂能、湖北楚能等均在进行储能电池疯扩能。

受AI驱动,全球计算中心建设呈现高增长,用电量大幅增加,储能锂电池需求呈现高增长,这轮锂电上涨完全由需求驱动,上涨持续的时间会很长,会贯穿2026年全年。

6F紧平衡会持续到2027年,明年6F价格会在高位运行

2024年,锂电池需求为1430GWh,其中动力电池1000GWh,储能电池320GWh,消费电池(数码/小型电池)110GWh。

2025年动力电池需求1320GW,同比增长32%,绝对量增加320GW,预计2026年需求绝对量增加320-350GWh。

2025年储能电池需求610GW,同比增长超90%,绝对量增加290GW,预计2026年绝对量增加350GW,主要受AI数据中心建设驱动。

2025年消费电池需求120GW,受机器人和3C驱动,2026年增长会有所提速,达到140GWh。

2025年电池需求绝对增长量620GW,同比增长43%。

中国汽车动力电池创新联盟数据显示,2024年储能电池出货248GWh,实际出货为300GWh,说明海辰储能等仅生产储能电池的厂家没有包括在统计中。2025锂电池产量增加超过570GW,如果包括海辰等储能厂家,2025年动力电池和储能电池产量增加超过650GW,再加国外厂家,超过670GW,与需求增加610GW基本一致。2026年锂电池需求绝对增长量为690-710GW,同比增长33.5-34.5%。

2024年全球电解需求为150万吨多,按照与锂电池同步增长,2025年需求为215万吨,2026年为287万吨。

根据广东省电池行业协会产业研究中心统计显示,2025 年 1-6 月份中国电解液产量90.85万吨,同比增长超过65%。天赐同期产量31万吨,全年产量72万吨,按照这个判断,2025年全年产量超200万吨。

2024年和2025年中国出口6F分别为1.8万吨和2万吨,国为电解液产量分别超22.5万吨和25万吨。

2025年全球电解液产量超225万吨,与需求215万吨是一致的。2025年全球6F需求28万吨,2026年电解液需求相比2025年增加72万吨,增加6F的需求9万吨 ,6F需求为37万吨。

最近2年6F市场低迷,6F新建产能很少,6F技术门槛高,投资大,建设周期长,新建装置最少需要15-18个月,今年新增比较明确为多氟多2万/年,明年上半年基本没有新增产能(只能靠改造新增一些产能),明年下半年天际1.5万吨可投产,明年产能40万吨(增加5万吨),有效产能38万吨,考虑中小规模装置合格率,这些装置开工率很难达到70%,2026年6F供应会比较紧张。涨价会持续,起码价格会在目前水平上高位运行。

明年多氟多6F有效产能8.5万吨/年,天赐有效产能12-12.5万吨/年(取决于改造推进速度),基本会满负荷运行。

2025年中国6F出货28-29万吨(包括自用),其中

天赐9.5-9.8吨

多氟多5.2-5.5万吨

天际3.5-3.8万吨

新宙邦2.35万吨(外购30-40%)

4家合计20.55-21.45万吨

其他厂家7万多吨

合计28-29万吨

从6F供需以及成本和盈利分析,算的这么清楚了,绝不会错,低位大胆抢筹码

2026年6F需求37万吨,全年供应会十分紧张 尤其2季度和3季度,主要供应商出货:

天赐12万吨(目前产能11万)

多氟多8.5万吨(目前产能6.5万吨,在建2万吨今年底明年初投产)

天际4.0-4.2万吨(目前产能3.7万,取决于其1.5万吨完成建设时间,如果不能按进度投产,会略少些。

新宙邦3.6万吨(目前产能2.4万吨,年底明年初3.6万吨)

4个主要供应商28.1万吨。

其它厂家供应近9万吨,难度很大。

其它厂家永太产能1.8万吨比较大,没有新产能开始建设,明年产能1.8万吨。

现在不买,你准备好100以上买

给大家算的那么清楚,想100以上买就卖

6F业绩体现明显会早于电解液,后面2月多氟多涨幅超过天赐是明确的

天赐大股东不减持,说明看好明年行业趋势,与看好多氟多有区别吗

这轮涨价,6F受益最大,VC等都是短期行为,主要原因

6F建设周期长(从新建到投产需要1.5-2年),投资大,已经有天赐和多氟多这样的龙头,其他厂家不好轻易进入.

VC和FEC投资建设时间短,建设1年内可以投产,投资相对小,技术壁垒低,又没有大规模装置形成垄断,明年上半年就可以新增能力很大。

这轮6F价格上涨,是量价(销售量和价格)齐升,股价是未来1年大趋势,而碳酸锂价格上涨有限,说的直接一些就是净利润会连续暴增!

6F需求大增有效产能不足,是导致价格连续上涨的关键原因

2025年全球点解液体需求215万吨,产量225万吨,6F的需求位28万吨,2026年全球电解液的需求为287万吨,6F的需求为37万吨!

最近2年多,6F陷入低迷,新增产能很少,一些厂家6F装置已经停产,大家列出那么多厂家!有些厂家还生产吗?

我给大家介绍一下6F产能和生产情况:

2025年6F产能29.2万吨/年, 2026年预计为37万吨/年。

1. 天赐:目前产能11万吨/年,2025年产量10万吨;根据市场需求通过技术改造扩能,2026年有效产能12.5万吨/年,预计产量超过12万吨。

2. 多氟多:目前产能6.5万吨/年,2025年产量5.8万吨;目前正在进行2万吨/年建设,2026年有效产能8.5万吨/年,产量8.5万吨。

3. 天际:目前产能3.7万吨,2025年产量3.6万吨左右;正在建设1.5万吨/年装置,2026年10月投产,有效产能4.2万吨/年,产量4.2万吨。

4. 新宙邦/石磊:目前产能2.4万吨/年,2025年产量2.35万吨,正在扩建1.2万吨/年,2026年有效产能3.6万吨/年。

5. 石大胜华:2025年产能1.8万吨/年,2025年产量1.5万吨;正在调试装置1.8万吨,2026年有效产能3.6万吨/年,产量超过3万吨/年。

6. 永太:2025年产能1.8万吨/年,产量1.5万吨;2026年有效产能1.8万吨,产量1.8万吨/年。

7. 宏源药业:2025年产能1.0万吨(设计产能8000/年),2025年产量1万多点;正在进行0.6万吨/年扩能,明年产量1.5万吨。

8.山东中立新:2025年产能1.0万吨/年,2025年产量0.4万吨,2026年产能1.0万吨,产量7000吨。

上面8个厂家2025年有效产能为29.2万吨/年,产量26.3万吨,2026年有效产能36.3万吨/年,产量35.5万吨。

大家提到的一些其他厂家:

联化科技:产能2万吨/年(有这么高吗?从它报告看不到这么大产能的投资),2025年没有生产,公司说改造调试,啥时候完成?

深圳新星:产能5800万吨/年,2024年生产1756吨,这个公司亏的2025年可能没有生产!公司说2024年完成了7200吨/年建设,最近说正在对7200吨/年进行仪表设备安装,这种缺钱公司,复产了产量也没有多少:

杉杉2000吨/年装置还生产?

江西辅力,慢慢建吧,2027年能供几吨产品?想的都很好,但结果。。。

其他懒的废话了!已经死了废话也活不了!

价格还会上涨,明年中期到达高位,下半年连续在高位运行

价格还会上涨,明年中期到达高位,下半年连续在高位运行

受AI驱动,全球计算中心建设呈现高增长,用电量大幅增加,储能锂电池需求呈现高增长,这轮锂电上涨完全由需求驱动,上涨持续的时间会很长,会贯穿2026年全年。

储能电池出货连续超预期,6F需求增长提速,明年价格高位运行

AI是耗电大户,微软首席执行官萨提亚·纳德拉提出,当前人工智能发展面临的最大问题已不是芯片供应,而是电力短缺。AI方面,大模型等AI技术落地推动智能算力需求攀升,贝恩2025年技术报告显示,全球AI算力需求正以每年4.5倍的速度高速增长,不仅推动AIDC(智算中心)大规模建设,也让AIDC带来的强劲储能需求成为继新能源强制配储、海外大型储能系统之后的"第三增长曲线"。

除了AI,工业向智能化转变,也会增加用电,全球电力供应紧张是大趋势,我们中国相对好些,全球电力设施建设有望加快。新型能源风电和光伏更离不开储能,储能连续高增长十分明确。

大摩最近的储能报告,1-3季度全球储能电池的需求为427.6GWh(Q1为99.4,Q2为157.5,Q3为170.5), 同比增长105%。前三季度中国增长47%,其他地区国家增长163%。

我认可大摩的数据,但我估计4季度全球储能电池出货200GW,全年出货628GW,同比去年315GW,接近翻倍增长。

中国汽车动力电池产业创新联盟发布的数据显示,10月我国动力和其他电池合计产量170.6GWh,同比增长50.5%,环比增长12.8%,11号公布11月数据,我估计又会远超预期。

4季度,多家储能头部企业的当季产能就已被订满,宁德时代、亿纬锂能、瑞浦兰钧、赣锋锂业等企业均反映储能电池产线处于满产状态,部分企业订单排期已延伸至2026年,电芯一片难求。

中国受136号文件落地及地方政府配套支持政策推动,储能电池出货量自7月起连续环比增长,3季度出货大约57GWh, 10月单月出货量27GWh, 同比大增77%、环比增长19%, 4季度中国储能电池出货会超过85GWh, 环比增长49%。

3季度全球出货170.6GWh,中国57GWh, 其他地区国家为114GW, 即使4季度美国有所下降,其他地区增长会补上美国下降。