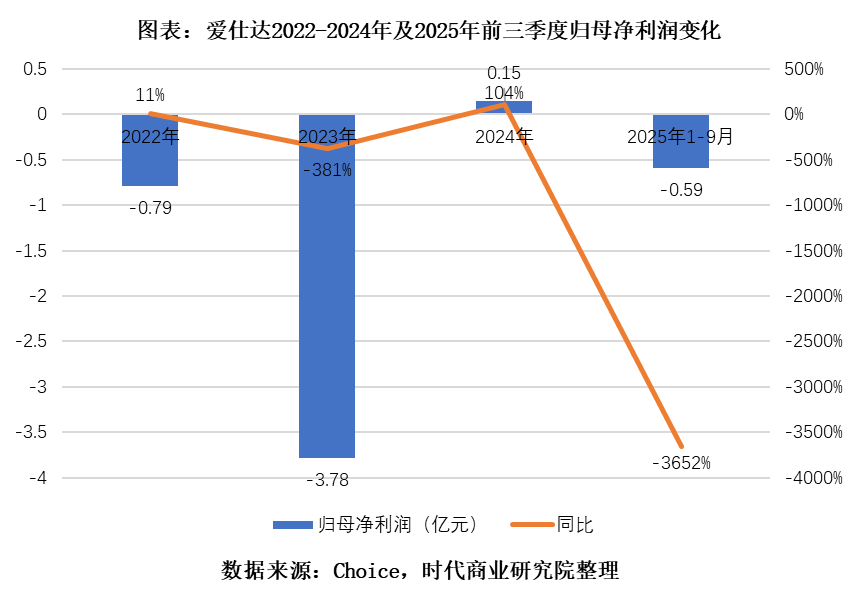

爱仕达(002403.SZ)2025年第三季度净亏损6178.11万元,同比暴跌1284.20%——这份惨淡的三季报业绩,彻底暴露了这家曾经的炊具领军企业的深层危机。

作为成立于1993年的炊具行业“老大哥”,爱仕达如今已陷入连续多年业绩下滑的尴尬境地。2025年前三季度,爱仕达营业收入同比下降7.57%至19.54亿元,亏损5899万元。

更为严峻的是,爱仕达在传统炊具业务增长乏力、市场份额被后来者不断侵蚀的同时,其寄予厚望的机器人业务经过近十年培育,至今收入占比仅10.6%,远未构成新的业绩增长点。

收入费用“剪刀差”侵蚀利润,债务问题显现

2025年以来,爱仕达财务状况呈现出收入下滑与费用上升的“剪刀差”现象。

今年第三季度,该公司营业收入同比下降16.98%,创下最近9个季度的最大跌幅;而单季度亏损扩大到6178.11万元,环比进一步恶化。

与收入下降形成反差的是,爱仕达2025年前三季度销售、研发、管理三项期间费用合计达6.42亿元,占营收比重为32.9%;而去年同期为6.14亿元,占比为29.0%。

收入下降而费用反增,严重侵蚀着企业本已微薄的盈利空间,更让爱仕达的内部管理能力受到质疑。

另一方面,爱仕达的债务问题也较为突出。截至2025年第三季度末,该公司有息负债总额达16.5亿元,较去年同期增长9.0%。这一负债水平对于一家年营收不足30亿元的企业而言明显偏高。

爱仕达2025年三季报显示资产负债率为66.9%,流动比率为0.8,低于1的警戒线,且该两项指标在小家电行业(申万二级行业)的22家上市公司中均排名倒数第一。数据反映出该公司的偿债能力偏弱。

11月26日,时代商业研究院就业绩亏损原因、债务相关问题发邮件并致电爱仕达进行询问。截至发稿,该公司尚未答复。

炊具主业停滞不前,第二增长曲线缺失

财务指标恶化的背后,是爱仕达竞争力的持续下滑。作为公司主力条线的炊具业务收入在过去十余年里增长乏力,市场份额也逐渐落后于同行。

财报显示,2022—2024年三年间,爱仕达炊具业务的年均收入为20.24亿元,而2010年该数字为19.15亿元。这反映出,在我国厨房炊具市场整体保持增长的大背景下,爱仕达作为行业老牌巨头却未能分享到行业增长的红利,十余年间几乎“原地踏步”。

同行的对比则能更加直观地显示出爱仕达近年来的没落。

苏泊尔(002032.SZ)与爱仕达同属浙江企业,且均以炊具为核心业务。尽管苏泊尔成立于1998年,比爱仕达晚5年,其市场表现却后来居上:2025年上半年,苏泊尔炊具业务收入达31.63亿元,而爱仕达仅为9.13亿元,不足苏泊尔的三分之一。这一对比反映出爱仕达在市场竞争中日渐落后。

同为炊具行业起家的企业,苏泊尔与爱仕达在电器业务的拓展上呈现出截然不同的发展路径。

与苏泊尔通过IoT智能厨电、绿色低碳技术等持续迭代产品矩阵,并推出支持手机App控制的智能电饭煲、空气炸锅等产品以构建完整智能化生态相比,爱仕达的产品创新仍主要集中在炊具材质改良等基础层面,其“健康钛厨房”产品线在智能化、高端化方面的突破有限,电器产品品类也不够丰富。

以最近十年为时间维度,苏泊尔的电器收入占比从2014年的57.5%一路上升至2025年上半年的71.1%,已经成长为其最主要的业务板块;而爱仕达小家电业务同期收入占比仅从10.3%微增至14.4%。

从收入规模看,两者差距更加悬殊——2025年上半年,苏泊尔电器收入达81.62亿元,而爱仕达仅有1.83亿元,不足前者的3%。

当苏泊尔已成功从炊具延伸出更广阔的厨电业务版图时,爱仕达不仅传统炊具增长乏力,更未能把握厨电市场的发展机遇,开辟出具有规模的新增长曲线。

为应对业务困局,爱仕达选择加码海外市场。2025年6月,该公司宣布计划通过香港子公司投资不超过1.5亿元人民币在越南建设生产基地,生产炊具、小家电和工业机器人。

爱仕达的海外业务常年贡献公司近半收入,选择继续扩大海外产能或许是正确的战略抉择。然而,爱仕达近年来在品牌建设、产品创新等方面的不足,使其在出海过程中同样面临挑战。

提前近十年布局,机器人业务仍难堪大任

爱仕达在近十年前就开始布局机器人业务,战略眼光相当超前。

2016年9月,爱仕达以自有资金5865万元收购浙江钱江机器人有限公司51%股权,开启了跨界机器人领域之路。随后该公司又收购了多家公司股权,2019年再次以1.37亿元收购钱江机器人39%股权,初步完成了从机器人上游的核心零部件至下游整合商的产业链布局。

从战略角度看,爱仕达布局机器人业务的初衷值得肯定。机器人不仅是现代工业发展的新方向,其与炊具业务之间也存在协同效应:该公司在自有炊具工厂部署机器人,实现了炊具的智能化、柔性化生产,提升生产效率并降低成本;炊具复杂多样的生产工艺为机器人提供了真实且苛刻的应用环境,有助于不断测试、优化机器人的性能和应用方案。

然而略显尴尬的是,近十年过去,这项被寄予厚望的业务仍未展现出拉动业绩的能力。

2024年,爱仕达机器人业务实现收入2.72亿元,同比下降34.44%,占总营收的9.3%;2025年上半年,机器人业务收入为1.34亿元,同比下滑15.5%,占总营收的10.55%。数据反映出该公司的机器人业务近年来呈现衰退态势,且经过近十年的培育,规模仍然较小。

根据过往披露,爱仕达旗下主要为工业机器人,包括Delta机器人、六轴多关节机器人等,能够实现焊接、切割、喷涂、去毛刺、打磨抛光、分拣、装配、上下料、搬运码垛等应用功能。

在2024年中国人形机器人生态大会上,爱仕达董事长陈合林表达了进军服务机器人领域的愿景:“爱仕达拥有多年的家庭厨房实践经验,能为人形机器人走进厨房场景提供支持;未来,愿携手人形机器人共创智慧厨房新食代。”

人形机器人是今年最火热的概念之一,爱仕达提出的厨用人形机器人场景顺应了产业发展趋势,有助于探索更多可能性。

不过,考虑到此前该公司机器人主要为工业机器人,其与人形机器人在结构、技术要求、应用场景等方面都存在差异,其最终能否落地目前尚无定论。在机器人领域,爱仕达或许需要一个更清晰的战略定位,集中资源以谋求突破。

核心观点:老牌炊具巨头面临双重困局,炊具业务增长疲软,新兴业务难撑大局

爱仕达正面临前所未有的经营困境,这既是财务层面的危机,更是战略层面的困局。作为核心的炊具业务在过去十余年间几乎停滞不前,与行业龙头差距持续拉大,且未能成功开拓厨电等新兴业务以构建第二增长曲线。

更另市场失望的是,该公司提前近十年布局的机器人业务至今收入占比仅约10%,尚未形成预期规模,难以担当业绩反转的重任。在传统业务萎缩与新业务增长乏力的双重夹击下,若不能尽快突破转型困局,这家老牌炊具企业的复苏前景将愈加渺茫。