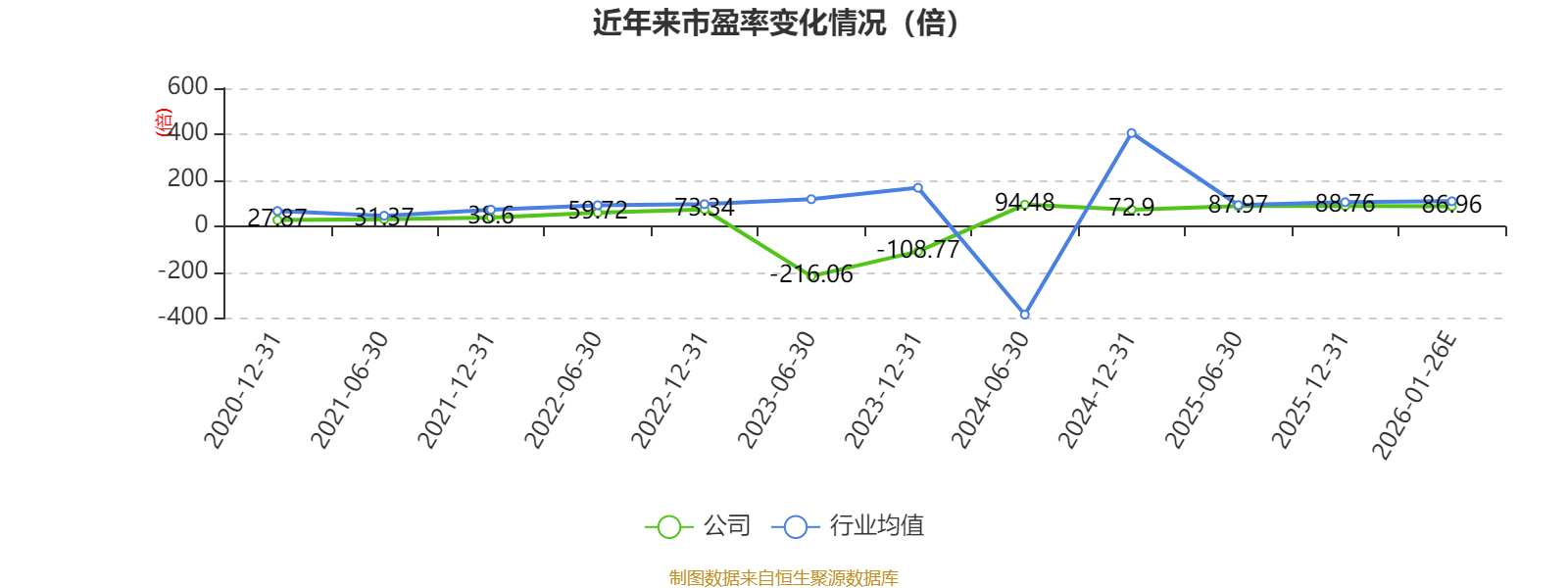

中证智能财讯新北洋(002376)1月26日晚间披露2025年度业绩预告,预计2025年实现营业收入27.8亿元,同比增长17%;归母净利润7000万元至8000万元,同比增长44%-65%;扣非净利润预计6300万元至7300万元,同比增长137%-175%;基本每股收益0.0882元/股-0.1008元/股。以1月26日收盘价计算,新北洋目前市盈率(TTM)约为81.16倍-92.75倍,市净率(LF)约1.71倍,市销率(TTM)约2.34倍。

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司主要从事智能制造和服务运营业务。

据公告,2025年度,预计公司实现营业收入27.8亿元,同比增长约17%。预计归属于上市公司股东的净利润同比增长44%-65%。主要驱动因素包括:

(一)多个业务板块收入增长明显

一是智能物流装备收入规模增长,单件分离设备、直线分拣机等核心设备的市场占有率优势地位不断巩固,并且在中国邮政成功打造多个总包集成大项目的标杆案例。二是专用打印扫描产品收入快速增长,在海外市场与已有大客户的合作不断深化,销售规模持续扩大。三是智能自助终端产品收入保持增长,智能货柜中标国内多个头部品牌商,冷藏展示柜的产销规模持续放大,智能快递柜在海外市场的需求保持旺盛。

(二)国内海外市场共同发力

公司继续保持良好的“出海”势头,海外市场占整体收入的比例保持相对较高水平;同时,加快国内市场大客户和重点项目的合作落地,智能自助终端和物流分拣自动化等设备的销售规模不断增长。

(三)经营管理质量持续提升

公司聚焦“无人化、少人化”主航道方向不动摇,围绕“做大市场、做强创新、做硬质量、做精管理”的年度经营指导方针,着力提升经营效率。伴随“一体两翼、八大业务”战略的有序推进,公司设定的有质量增长目标正在加速实现。

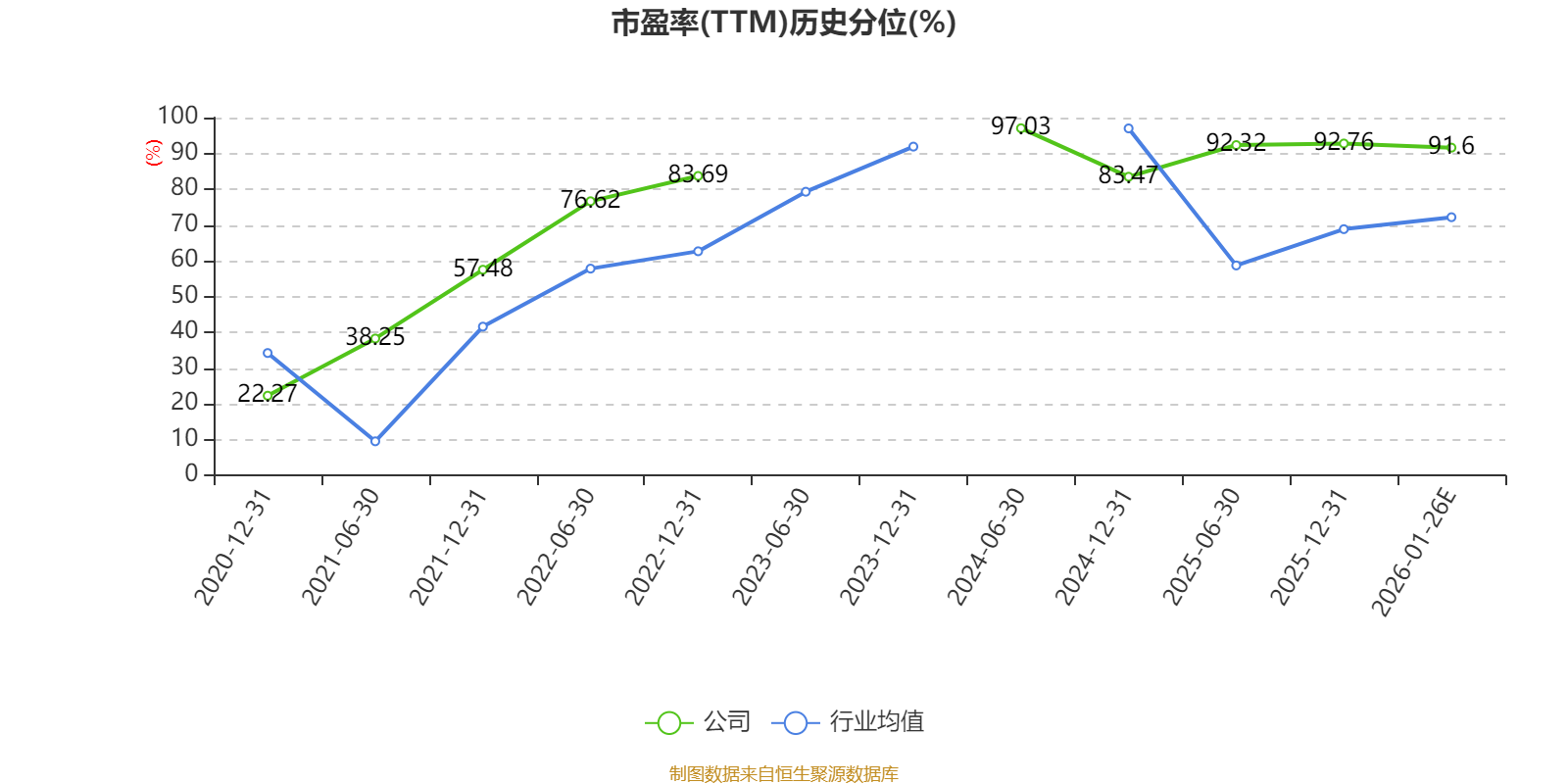

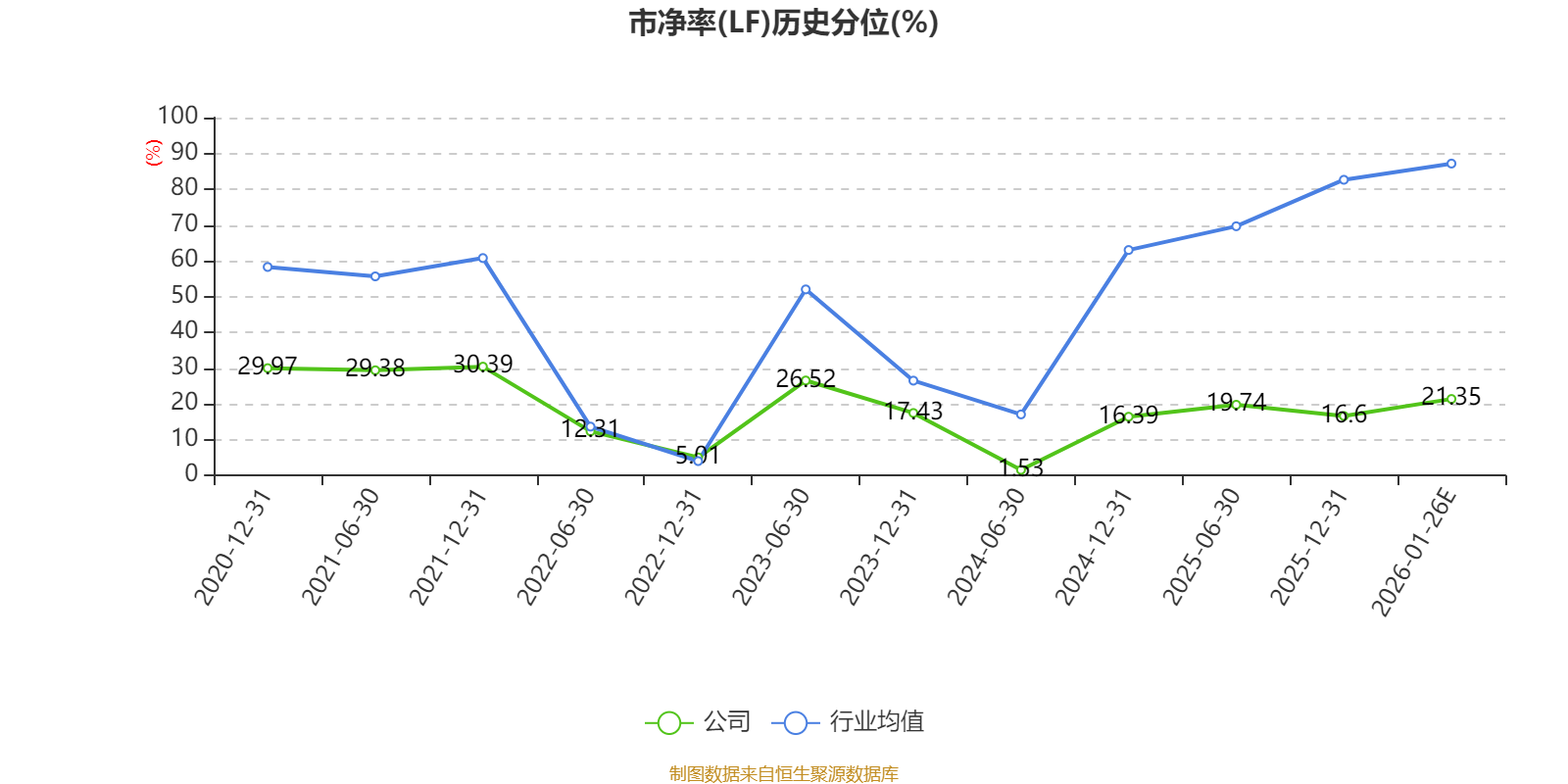

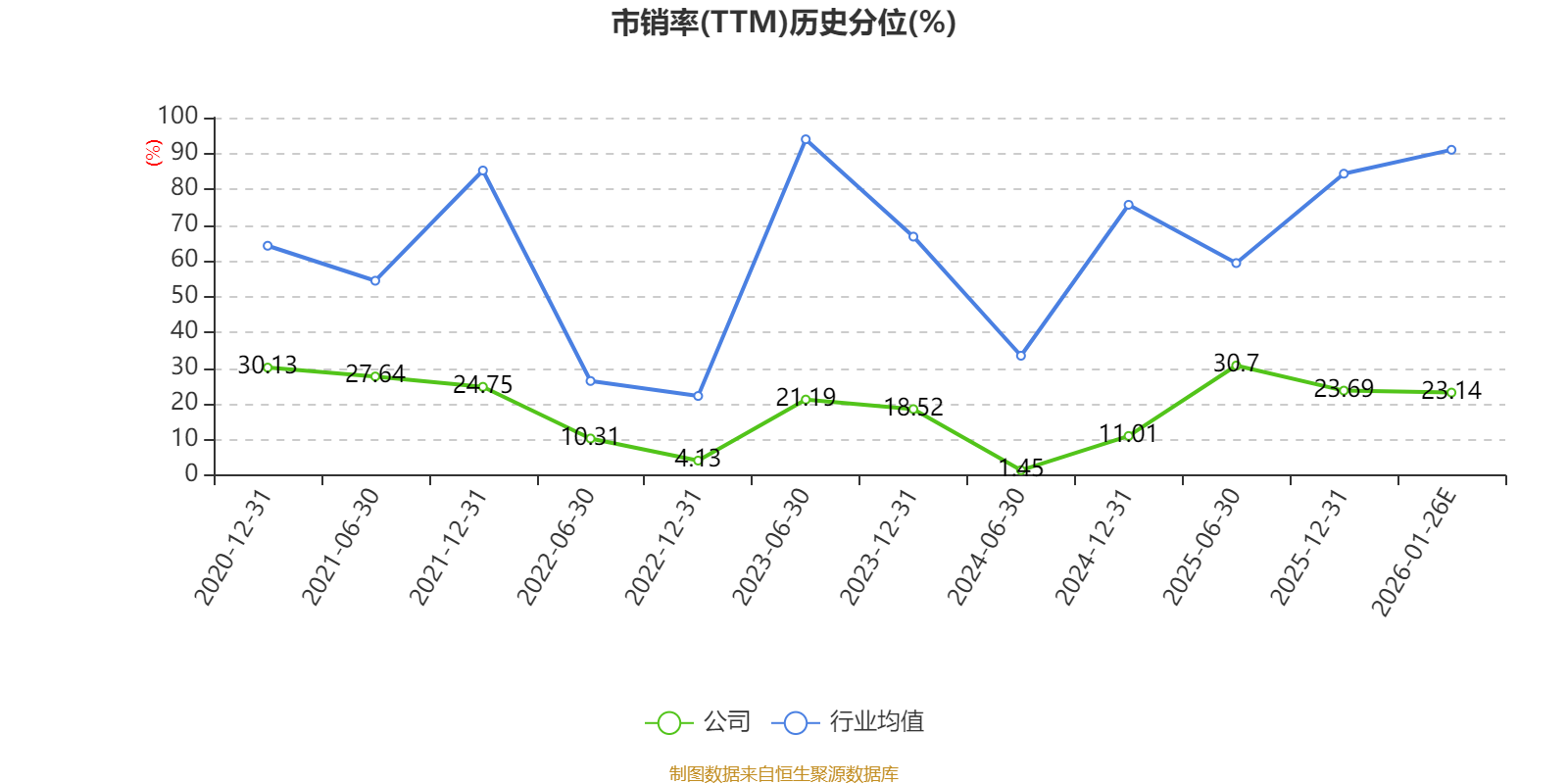

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。