看客观的个股深度解读,就来找牛探长。拜托大家多多帮我点赞转发评论,你们的评论对我很重要,哪怕一句感谢,或者一个“赞”字,都是我创作的动力,想听啥随时留言!

今天分析列表中的北方华创——中国半导体设备的“超级航母”。

我认为北方华创不仅仅是一家设备制造商,它是中国半导体产业在逆全球化背景下,为了实现供应链安全而精心打造的全方位平台型企业。

如果把芯片制造比作装修房子,北方华创的角色不是只负责铺地板的工匠,而是除了“光刻机”(灶台)和少部分特定环节外,能承包水电、泥瓦、油漆等几乎所有硬装环节的总包商。它是目前中国唯一一家在刻蚀、薄膜沉积、清洗、炉管等核心工艺上实现全覆盖的半导体设备商,直接对标全球巨头应用材料。

一句话本质: 它是A股市场中“自主可控”叙事最核心的底层资产,也是中国芯片产线从“能用”到“好用”进化的最大受益者。

一、商业模式拆解:平台化扩张与内循环红利

北方华创的商业逻辑建立在“技术复用”与“全套供应”的双轮驱动之上。

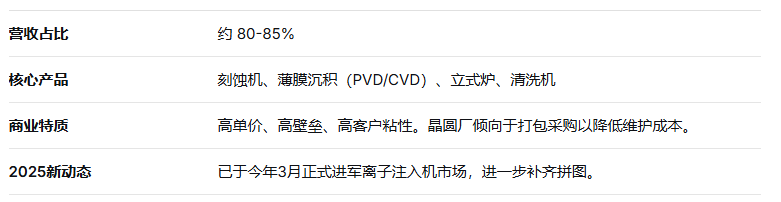

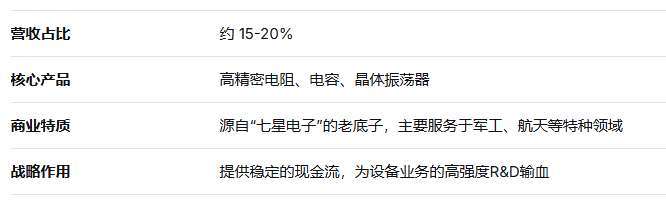

1. 收入结构:双引擎驱动

不同于单一设备厂商(如只做刻蚀的中微公司),北方华创的收入来源具有极强的抗风险能力:

半导体装备(增长引擎)

精密电子元器件(现金奶牛)

2. 核心护城河:从“备胎”到“主力”

平台化协同效应: 半导体制造中,真空、热场、等离子体控制等底层技术是通用的。北方华创可以通过在不同设备间复用这些底层技术,分摊高达数十亿的研发成本。

供应链重塑能力: 作为链主,它正在强力扶持国产零部件厂商(如射频电源、真空泵等),构建一个即便在极端封锁下也能运转的“内循环”供应链。

逆周期的成长性: 全球半导体设备看周期,但中国半导体设备看“国产化率”。即便全球周期下行,只要国内晶圆厂为了安全在逆势扩产,北方华创的订单就能维持增长。

二、关键事实与常见误解

误解:北方华创什么都能造,包括光刻机。

事实: 这是最大的误区。北方华创的产品线虽然极广,但唯独不涉及光刻机,那是上海微电子(SMEE)的主战场。北方华创主要负责光刻前后的一系列物理化学处理工序。

事实:它是国企改革的“样板间”。

虽然实控人是北京电控(国资),但北方华创的内部机制高度市场化。它实施了多期针对核心技术骨干的股权激励计划(ESOP),且考核目标直接对标全球前五大设备巨头(AMAT, ASML, Lam等)。这在A股国企中极为罕见,解决了国企“大锅饭”导致的创新动力不足问题。

事实:2025年是其并购整合大年。

根据最新市场动态,北方华创在2025年不仅自身业务增长,还通过收购芯源微(Kingsemi)的控股权,将涂胶显影等关键设备纳入版图。这意味着其“平台化”战略已从内生研发转向“内生+外延”双轮驱动,行业集中度进一步向龙头靠拢。

三、市场行为与量化因子透视

想象一场牌局。如果桌上最大的玩家(实控人)把手中的一部分筹码推给了坐在他对面的另一个重量级玩家(国新投资),而价格几乎就是现在的市场价,你会怎么想?

过去48小时,市场因为一则公告陷入了某种非理性的焦虑:实控人北京电控拟转让2%股份,总价约61.75亿元。散户的第一反应是简单的线性逻辑:“大股东卖股票 = 利空 = 快跑”。这种情绪直接导致了16日、17日的股价承压。

但如果我们剥离掉这些噪音,还原事实的真相,你会看到完全不同的画面:

谁是买家? 接盘方是国新投资——国务院国资委旗下的国有资本运营公司。这是标准的“国家队”,是市场上最典型的“耐心资本”。

价格意味着什么? 转让价格定在426.39元。如果北方华创的基本面真的如恐慌情绪所预期的那样恶化,国资委旗下的专业投资平台会在这个历史高位附近拿出60个亿来“接盘”吗?

这根本不是一次减持套现,而是一次国资体系内的资源优化配置,是一次高规格的“站台”。国新投资的入局,本质上是在为北方华创背书。

在这个逻辑闭环中,426.39元不再只是一个数字,它是国资认可的价值底线,也是短期策略中最重要的“护城河”。

论据一:量化因子的“测谎仪”显示筹码极度稳定

在金融工程领域,我们不仅看价格涨跌,更看价格是如何涨跌的。

PTC因子(价量相关性)发出强信号:最新的相关因子 高达 +2.33。这是一个非常积极的数据。

通俗解读:该指标高企,意味着近期股价下跌时,成交量是显著萎缩的(量价背离)。在行为金融学中,这被称为“惜售”。如果是主力资金出货,必然伴随着巨大的成交量(派发筹码)。目前的“无量阴跌”,更像是主力利用利空消息,顺势清洗掉那些意志不坚定的浮动筹码。

资金流向逆转:虽然15-16日有流出,但截至12月17日,资金流向已转为净流入(+1584万)。多空力量已经在440元一线达成了新的平衡,空头力量已成强弩之末。

论据二:估值逻辑的重构——从“速度”到“质量”

市场对北方华创的另一个担忧是Q3业绩增速“仅”为38%(营收)和15%(净利),相比前几年的爆发式增长有所放缓。这种担忧源于惯性思维。

对于一家半导体设备龙头,当其进入“深水区”后,核心逻辑不再是单纯的线性高增,而是“平台化”的能力:

护城河加深:近期收购成都国泰真空(光学镀膜),以及在光刻配套(涂胶显影)领域的整合,说明公司正在横向打通产业链。

估值合理性:对于这样具备极高行业壁垒、享受国产替代刚性红利的平台型公司,当前约50倍的PE并未泡沫化。它正在经历从“成长股”向“高质量蓝筹”的估值模型切换。

四、相关注意项

几个点需要注意下

系统性Beta风险:北方华创属于高贝塔资产。如果创业板或科创50指数出现破位下行,个股很难独善其身。如果大盘破位,需严格执行止损。

供应链扰动:虽然市场已对美国BIS制裁脱敏,但若12月底针对特定“零部件”的封锁进一步细化,可能会在短期内冲击市场情绪。

综上,未来3-14天,保守一点的话,依托国新投资接盘价(426.39元)作为安全垫,留意成交密集区下沿,可以留意433-436,向上留意450,跌破425需要引起警惕。

考虑跟随主力的话, 当前缩量回调即为观测点,博弈市场情绪修复后的第一波反弹可以留意440 - 444,向上留意462,跌破433需要引起警惕。

激进操作的话可以右侧交易,不见信号不撒鹰。突破452元意味着洗盘结束,追击主升浪。留意放量突破 452的信号,向上留意475元+,跌破445需要引起警惕。

$北方华创(SZ002371)$$兆易创新(SH603986)$$长川科技(SZ300604)$

#社区牛人计划##盘逻辑:深度解析,理清投资思路#