顺丰控股最近两年单票收入分析,同时附上业务量数据,深度深入聊聊顺丰控股

2026年:

1月业务量13.86亿票,单票收入14.72元

2025年:

12月业务量14.76亿票,单票收入13.81元

11月业务量15.34亿票,单票收入13.47元

10月业务量15.24亿票,单票收入13.18元

9月业务量15.04亿票,单票收入13.87元

8月业务量14.06亿票,单票收入13.27元

7月业务量13.77亿票,单票收入13.55元

6月业务量14.6亿票,单票收入13.67元

5月业务量14.77亿票,单票收入13.12元

4月业务量13.35亿票,单票收入13.49元

3月业务量12.95亿票,单票收入13.82元

2月业务量9.16亿票,单票收入14.35元

1月业务量13.3亿票,单票收入15.61元(春节前后共10天涨价)

2024年:

12月业务量13.5亿票,单票收入14.55元

11月业务量12.77亿票,单票收入14.72元

10月业务量12.07亿票,单票收入14.64元

9月业务量11.41亿票,单票收入16元。

8月业务量10.43亿票,单票收入15.67元。

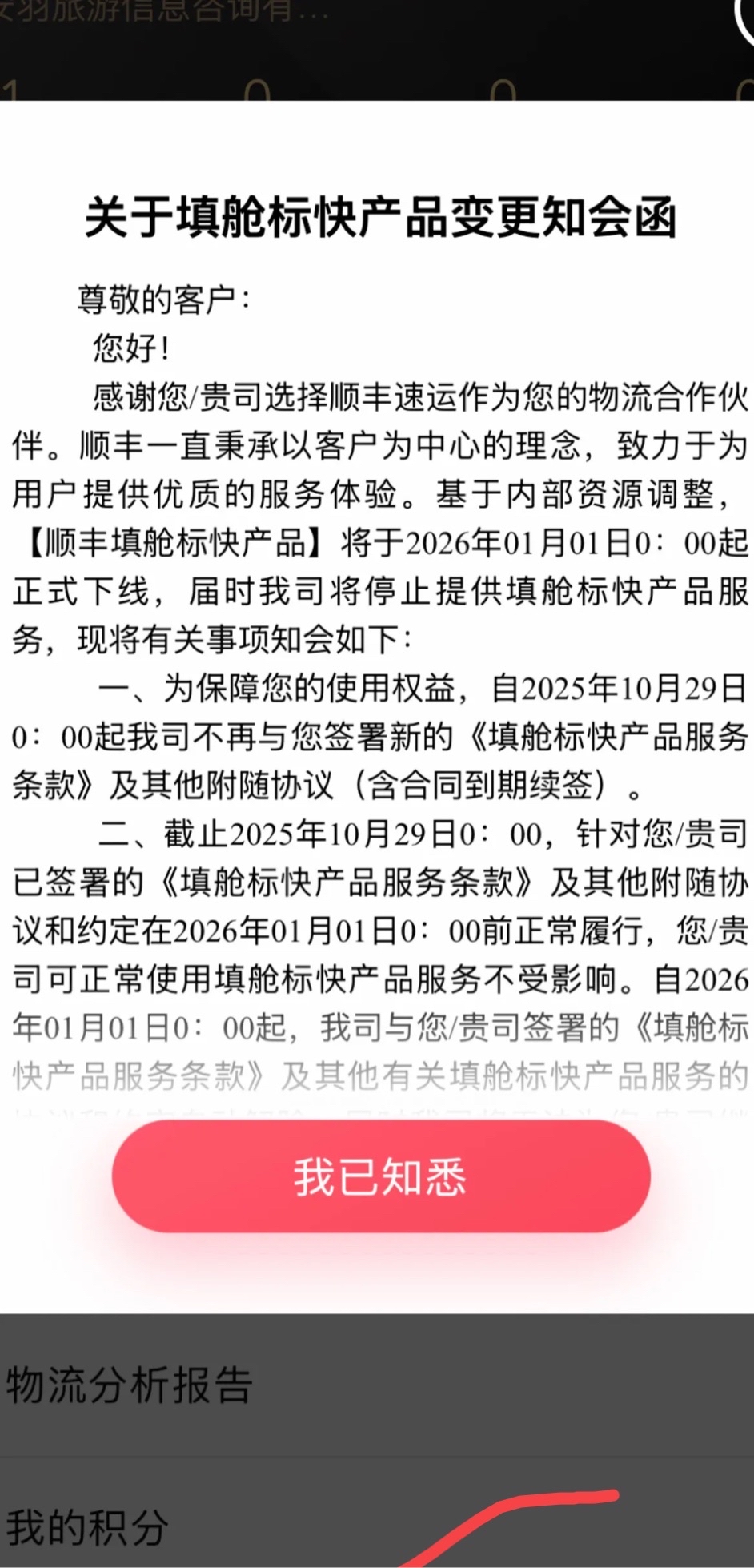

通过上面数据可以看到,最近三个月顺丰持续涨价,先是11月涨价0.3元,接着12月继续涨价0.34元,接着特别是今年1月继续涨价0.91元。而根据公司经营层面和公开消息,顺丰在11月放弃抖音逆向件(单件亏1元),接着1月下线填仓亏损产品释放产能迎接旺季业务量。此期间抖音涨价召回顺丰兜底易碎贵重物品逆向件业务。茅台等高端白酒大力发展线上也选择顺丰合作,阿里出售丹鸟给申通后宣布加大加强和顺丰合作。目前主流平台除京东外3C手机等贵重物品均主演合作顺丰。顺丰公司整个高端客户群体实实在在扩大。营收层面2061年1月营收在业务量比去年12月减少0.9亿票情况下总营收仍旧比12月微涨,主要原因是顺丰抛弃亏损填仓件后,一方面扩大高端客户群体,一方面单票平均上涨0.3元。(2026年1月比12月减少0.9亿票填仓件,填仓件按照4元单票收入计算那么总减少3.6亿收入,但是1月总收入反而增长,经过计算单票收入上涨0.3元。那么顺丰1月一方面涨价,一方面减亏。填仓件预计单件亏0.5元到0.8元,0.9亿票,意味减亏0.45亿元以上)

扣除特殊月份也就是2025年1月春节涨价影响外,顺丰控股2026年1月单票收入14.72元,回到了2024年10月、11月。也就是单票收入几乎回到了一年半以前。然后2026年1月顺丰业务量是13.86亿票,比2024年10月增长14.8%,单票收入也高出0.08元。表明顺丰追求高质量发展,从业务量诉求转为平衡利润和业务量双向诉求。

顺丰今年2月春节前几天开始涨价,春节期间又进一步涨价,且停发部分价格较低的产品。根据最新末端调研,进入春节以来顺丰14日15日揽收和派件仍非常可观。顺丰快递很多网点和快递员预测大年初二开始会有很多年货寄递需求届时会很繁忙,目前春节期间不放假的商家也基本选择顺丰京东物流。另外京东物流在14日、15日表现比顺丰好,主要是其他电商商家放假多,京东商城仍营业倒流大量电商快递到京东物流,目前末端调研显示京东物流14日业务量比平常还高。预计15日16日表现也不差。

京东物流:依托京东商城春节不放假,依托京东商城倒流,同时也有部分其他平台商家和个人少量寄。

顺丰:依靠全平台不放假商家支持,同时在个人散件、在春节礼品寄递存在很大优势。自主定价权高。

通达兔:加盟网点95%到99%放假,大城市有人值班,转运中心也有人不放假,部分地区也有少量快递员取抖音退货等。目前转运中心业务量是平常十分之一,全国一张网由于末端加盟网点回家过年,所以基本运不出去也派不了。

预计顺丰2月开始单票收入会同比实现正增长。

重要两点特别说明:

(1)抖音逆向件、填仓件都是亏损的,淡季业务量少所以顺丰才亏损做。旺季来临前会去掉这些亏损业务,目的是充分释放产能做好赚钱的高端时效件。所以亏损的逆向件和填仓件不做,不仅不会影响利润,还会增加利润。(淡季时候抢业务量数据好看,旺季推给通达兔,他们忙不过反而影响他们服务口碑,大家可以看看抖音上韵达、中通做抖退有多少消费者吐槽,经常集体出现一边倒的诉求抖音召回顺丰。这也是抖音涨价召回顺丰兜底易碎、贵重物品的原因之一)

(2)顺丰服务口碑好、品牌力强,他能抢到大量中低端的件,但是规模又不够大,所以亏损有点严重。但是好在主动权在自身手里。简单说想要就抢,不想要就放弃,来去自如!(如果抖音对中通、韵达等服务不满意,愿意涨价1元召回顺丰,那说实话才是大利好。他们旺季忙不过,根本没时间取件,会把他们的口碑进一步做差,我看着就忍不住好笑。)

顺丰做抖退做的好,主要原因是顺丰散件快递员多,密度多,业务也多,经常在小区、酒店、写字楼存在大量快递员,那么他取件及时,同时顺丰服务好,破损率低。所以综合看,这块业务其实和他最贴切最匹配。其他快递做逆向件没有一个做得到他的水平。

要是顺丰能联合其他电商,比如抖音、天猫,在国内仓储供应链这一块狙击一下京东物流就完美了!所以以后要是抖音、天猫、拼多多大力发展仓储半日达或者次日大,顺丰可以在盈利情况下大力和他们合作,那么就会对京东商城和京东物流造成很大影响。不过话又说回来,仓储物流是京东物流甚至京东的核心竞争力,应该没那么轻易颠覆!这个也只能想想!(电商如果大力发展自营电商超市,大力发展3C等,顺丰大力合作,那么会带来很大的增量,同时狙击京东和京东物流。天猫超市只是普通的线上超市,贵重物品、3C、易破碎、生鲜都没有,其实可以和顺丰合作大力补齐这些。抖音超市也可以大力发展这些,合作也只能选顺丰。未来如果他们做这些方面,这些都是顺丰天下)

最后补充,顺丰同城业务量、业绩大幅增长,顺丰快运营收和货量也持续多年大幅增长,叠加2025年快运竞争激励,举例子420亿营收的德邦从赚8亿多到亏几亿,顺丰快运2025营收470亿行业第一,也没赚几个钱。现在德邦放弃低价产品还涨价,跨越速递也涨价,顺丰快运目前也跟着涨价,我预计顺丰快运2026年能释放10亿增量利润,顺丰同城也能增长2、3亿左右利润。这些都是可以预见实实在在的增量利润。再叠加前面提到的顺丰放弃亏损低价件增厚利润,一个月减亏0.45亿一年就增加5亿6亿利润,还同时对高端时效件涨价0.3元一票,哪怕有三分之二补贴给快递员,只有0.1元落入总部,一年也增长十几亿利润。假设国际货代和国际业务利润不变,那么综合一起顺丰2026年增量利润有30亿以上,在保守点就算20亿出头,那么2026年利润同比增长也有20%。(国际快递以及国际业务,通过和极兔合作降低成本增强利润,其实是极好的,所以利润和货量大概率是增长的)

$顺丰控股(SZ002352)$ $顺丰控股(06936)$