时尚珠宝企业潮宏基正冲刺港股IPO,计划实现“A+H”两地上市。不过,公司去年出现“增收不增利”现象,并面临毛利率持续下滑困境。

9月16日,新京报贝壳财经记者获悉,潮宏基近日已向香港联合交易所递交主板上市申请,中信证券担任独家保荐人。今年5月,潮宏基曾披露正在筹划港交所上市事项,称此举旨在“推进全球化战略布局,提升国际品牌形象,加强与境外资本市场对接”。

净利润如坐“过山车”,女包业务拖累商誉减值1.77亿

公开信息显示,潮宏基成立于1997年,2010年成为国内A股首家时尚珠宝上市公司,主营业务涵盖中高端时尚消费品的品牌运营、设计、研发、生产及销售,目前聚焦珠宝首饰和时尚女包两大领域。招股书显示,公司旗下珠宝品牌包括CHJ潮宏基、潮宏基|Soufflé和CHJ·ZHEN臻,并推出了专攻培育钻石市场的新品牌Cvol。

珠宝首饰是潮宏基的核心业务,主要包括时尚珠宝和传统黄金两大类。财报显示,2024年该业务贡献了公司超九成营收,其中时尚珠宝与传统黄金的营收占比接近持平,但后者营收同比增长30%。

从近年业绩来看,潮宏基营收从2021年的46.36亿元增长至2024年的65.18亿元,但净利润波动剧烈:2021年净利润大增151.03%至3.51亿元,2022年骤降43.22%至1.99亿元,2023年又回升67.41%至3.33亿元。2024年,公司营收同比增长10.48%,归母净利润却同比大跌41.91%至1.94亿元,回落至2022年水平。

除珠宝业务外,潮宏基于2014年收购女包品牌FION菲安妮,但该业务表现不佳。2024年,以菲安妮为主的皮具业务营收同比下滑27.38%至2.7亿元,营收占比降至4%。公司表示,净利润大幅下滑主要受菲安妮商誉减值拖累,2024年计提商誉减值准备达1.77亿元。招股书显示,2022至2024年度,商誉减值均主要来自该手袋品牌。

2025年上半年,潮宏基业绩明显回升,营收41.02亿元,同比增长19.54%;归母净利润3.31亿元,增长44.34%。业内人士分析,当前金价维持高位,消费需求仍面临进一步下滑风险,行业整体承受成本高企与终端销售疲软的双重压力。在这一背景下,潮宏基2025年能否持续盈利仍存在不确定性。公司也在财报及招股书中提到,黄金等原材料价格波动及国内珠宝消费市场的不确定性,可能对经营业绩造成不利影响。此外,时尚消费品行业竞争激烈,若无法维持竞争力,公司的收入、盈利及增长或将受到重大影响。

千余家加盟店贡献超五成收入,毛利率仅16.6%

近年来,面对黄金珠宝市场的整体承压,多家头部品牌纷纷收缩加盟规模,以应对门店过剩和效率挑战。然而,潮宏基却选择逆势扩张,加速加盟店布局。

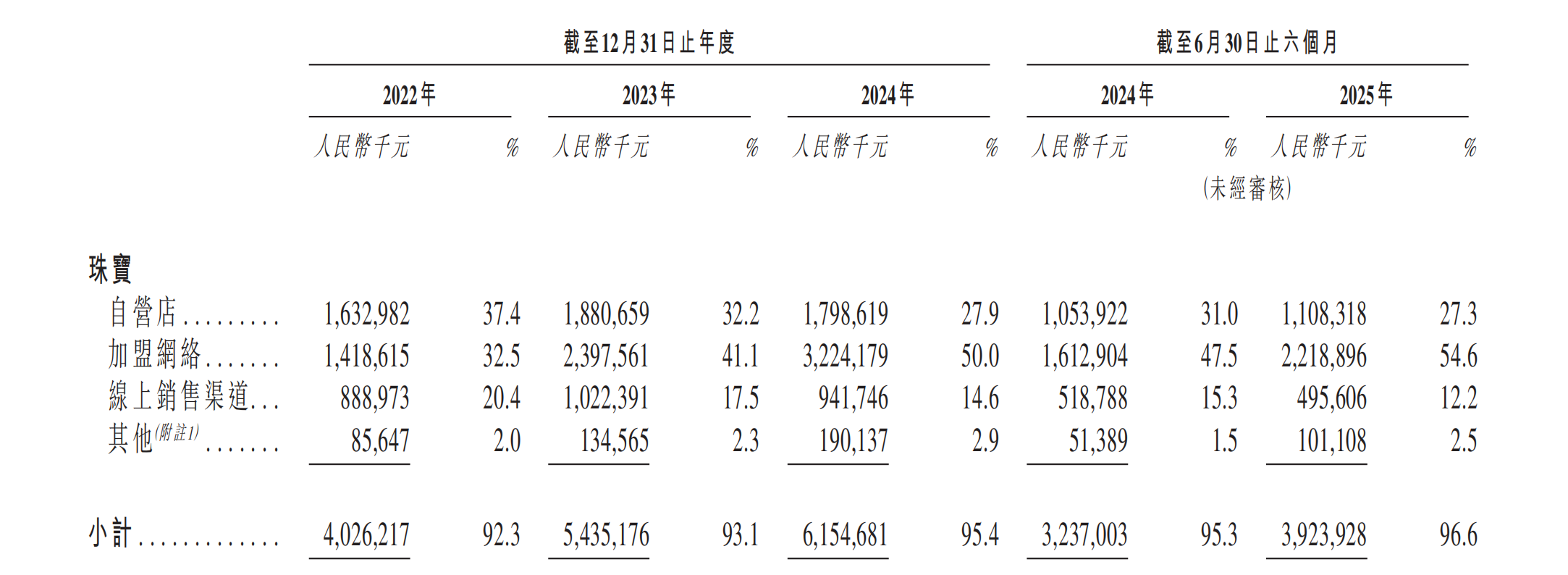

招股书显示,自2022年以来,潮宏基珠宝自营店的营收占比从37.4%降至2025年上半年的27.3%,而加盟渠道的营收占比则从32.5%大幅提升至54.6%。上半年,其加盟网络收入同比增长37.5%,直营收入仅微增5.2%。截至2025年6月30日,潮宏基珠宝门店总数达1542家,其中加盟店数量占比超86%。

图/潮宏基招股书截图

值得关注的是,自营店一直是潮宏基毛利率最高的销售渠道。2022年至2024年,自营店毛利率分别为36.4%、33.3%和33.3%,而加盟店毛利率则从22.6%逐年下滑至16.6%。随着加盟店比例提升、自营店收缩,公司整体毛利率呈下降趋势——从2022年的29.3%降至2024年的22.6%,2025年上半年小幅回升至23.1%,与去年同期基本持平。潮宏基指出,毛利率下滑主要源于高毛利的自营渠道收入占比减少。

在行业逐步走向高端化、奢侈化的背景下,不少企业开始摒弃传统加盟模式。例如,老铺黄金主打“奢侈品”开店模式,截至6月30日仅开设41家门店。相比之下,潮宏基仍以加盟为主力扩张路径。独立时尚咨询师王宁提醒:“加盟模式虽有助于快速扩张并维持利润水平,但也可能因管理疏漏引发品牌与消费者之间的信任危机。”

此外,潮宏基在海外已有四家门店,分别位于马来西亚、泰国和柬埔寨。公司称筹划港股上市是为推进全球化战略、增强境外资本对接。但财报显示,目前海外贡献仍较有限:2024年,港澳台地区营收703.12万元,亚洲其他地区营收1938.08万元,占总营收比例分别仅为0.11%和0.30%。根据规划,潮宏基拟于2028年底前在海外新增20家CHJ珠宝店和3家CHJ·ZHEN臻自营店。

尽管2025年上半年业绩有所回暖,公司仍面临存货高企问题。截至2024年末,潮宏基珠宝存货余额达26.03亿元,以黄金及黄金制品为主;2025年上半年存货规模仍维持在25.92亿元高位。同时,应收账款持续攀升,从2022年的2.66亿元增至2025年上半年的3.7亿元。公司表示,已相应计提减值拨备,近年来维持在2700万元—3760万元之间。若应收账款继续增加且回收不及时,可能对财务表现与运营造成不利影响。