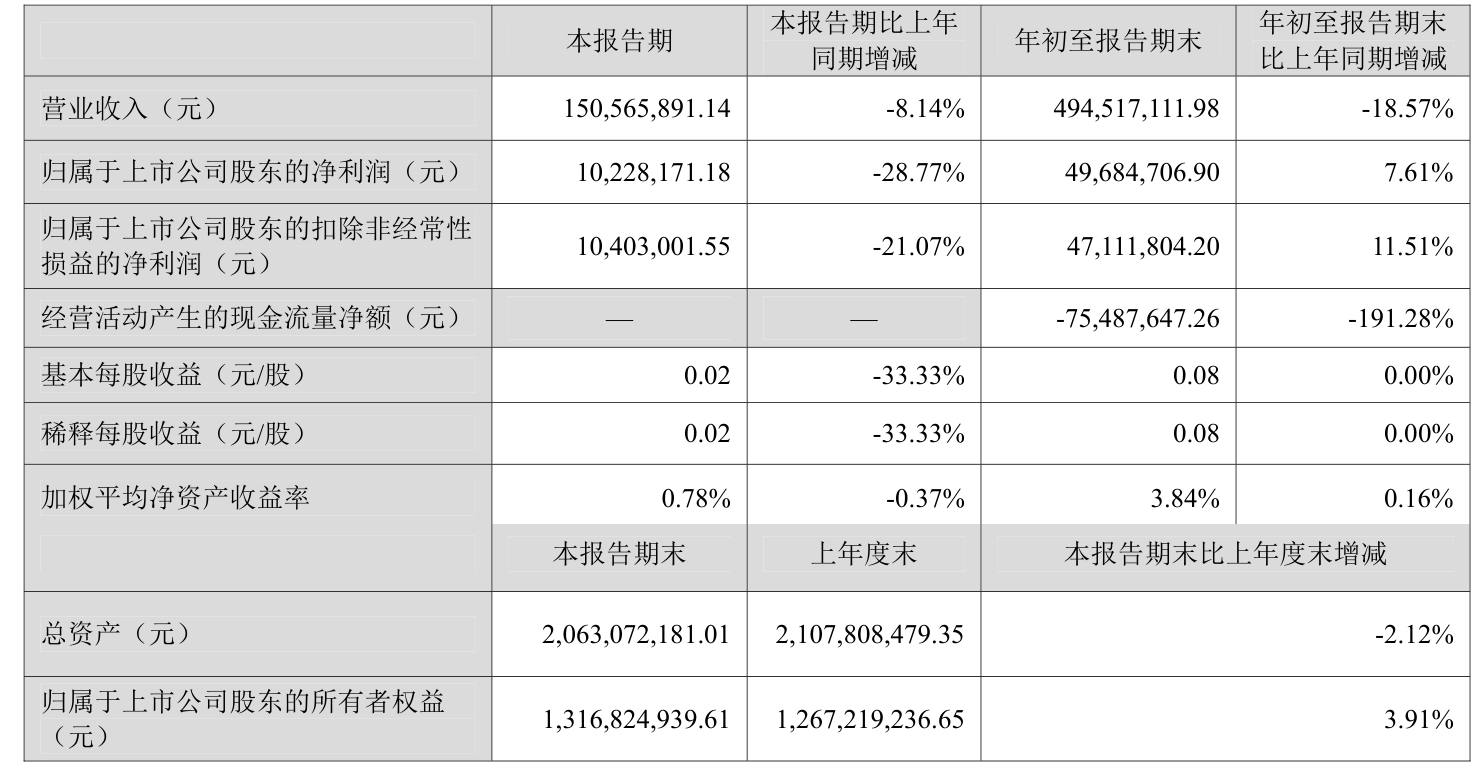

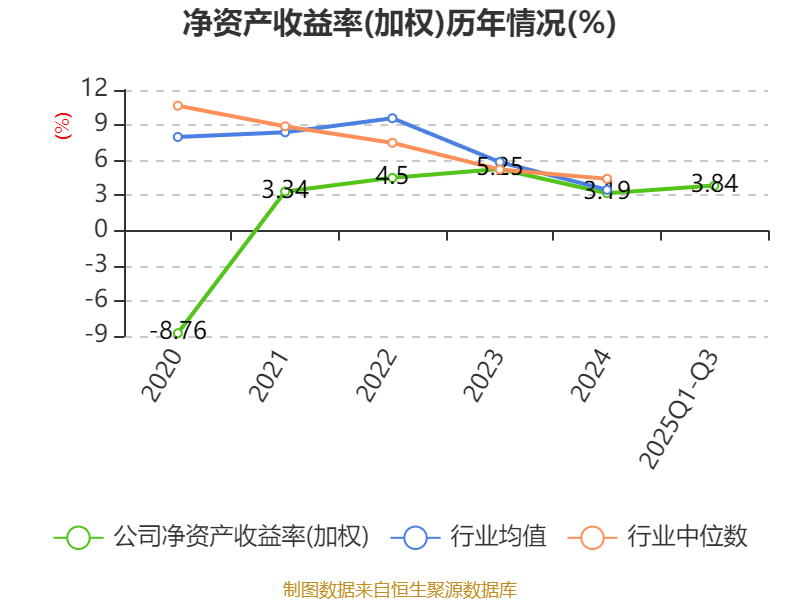

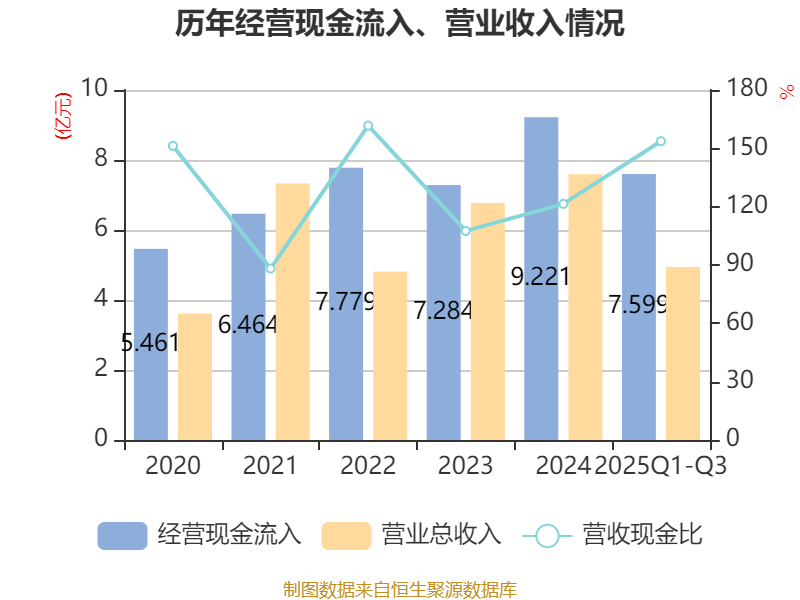

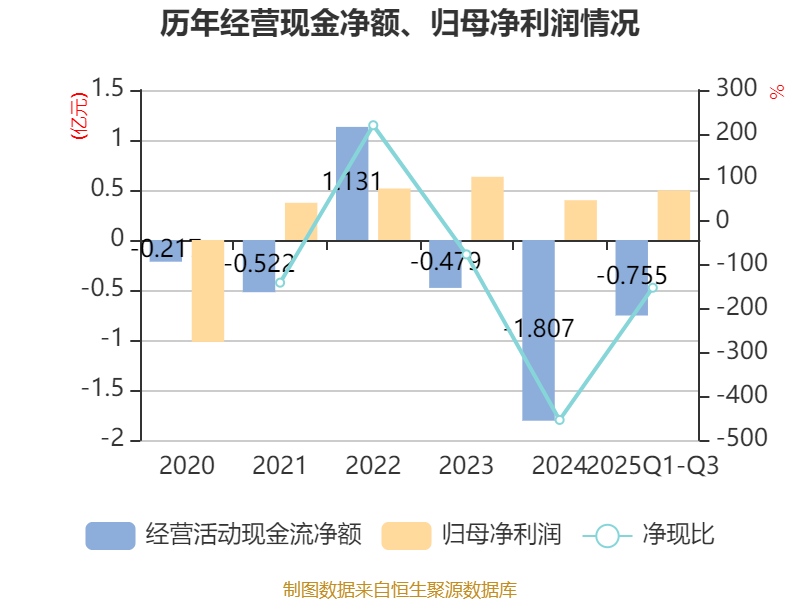

中证智能财讯赛象科技(002337)10月29日披露2025年第三季度报告。前三季度公司实现营业总收入4.95亿元,同比下降18.57%;归母净利润4968.47万元,同比增长7.61%;扣非净利润4711.18万元,同比增长11.51%;经营活动产生的现金流量净额为-7548.76万元,上年同期为8269.6万元;报告期内,赛象科技基本每股收益为0.08元,加权平均净资产收益率为3.84%。

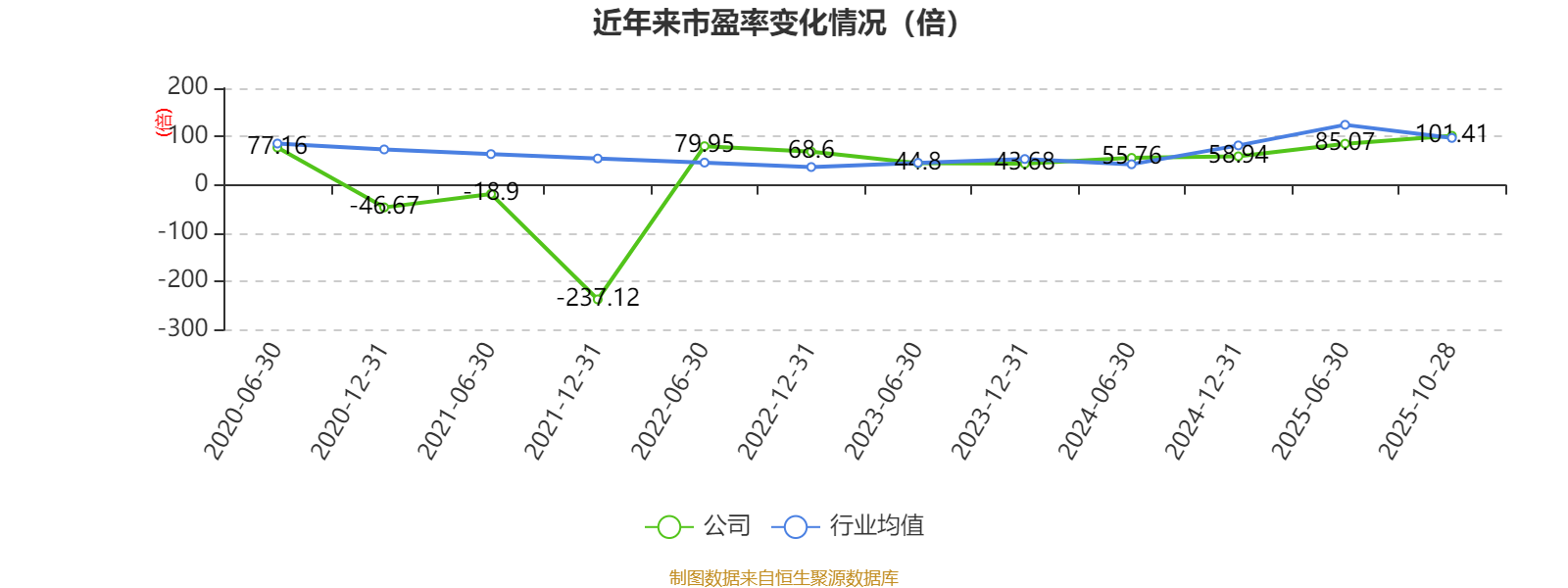

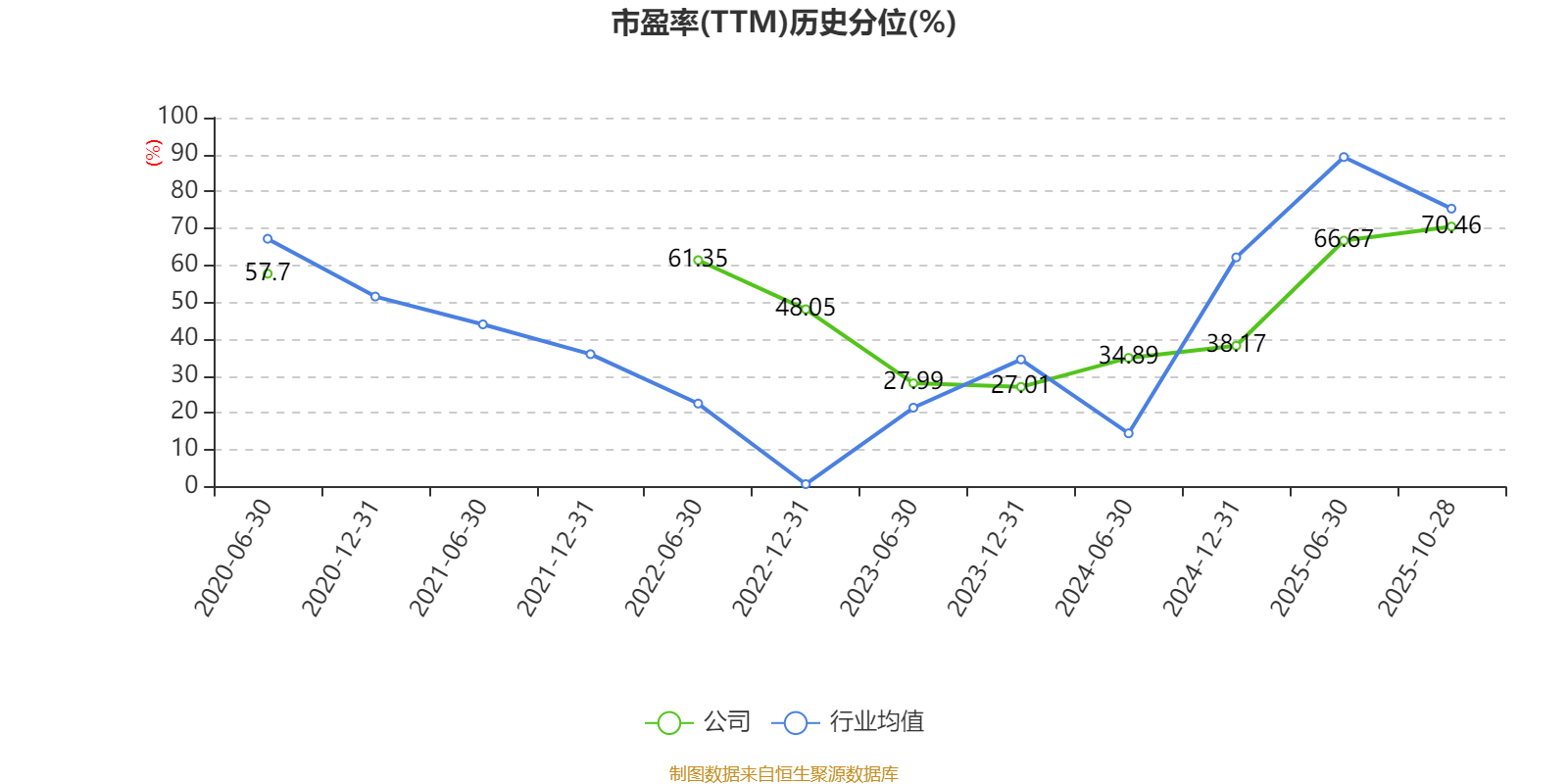

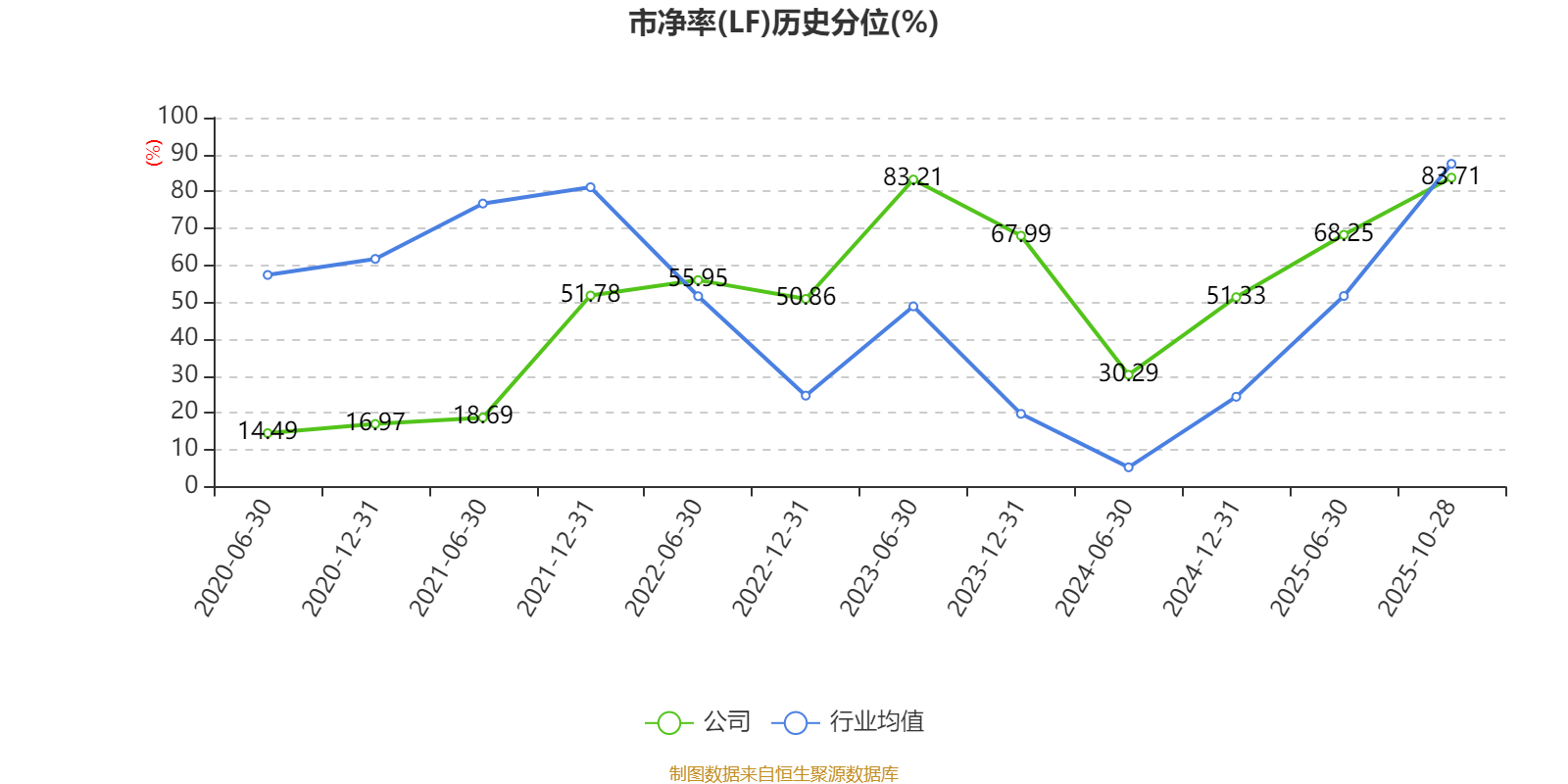

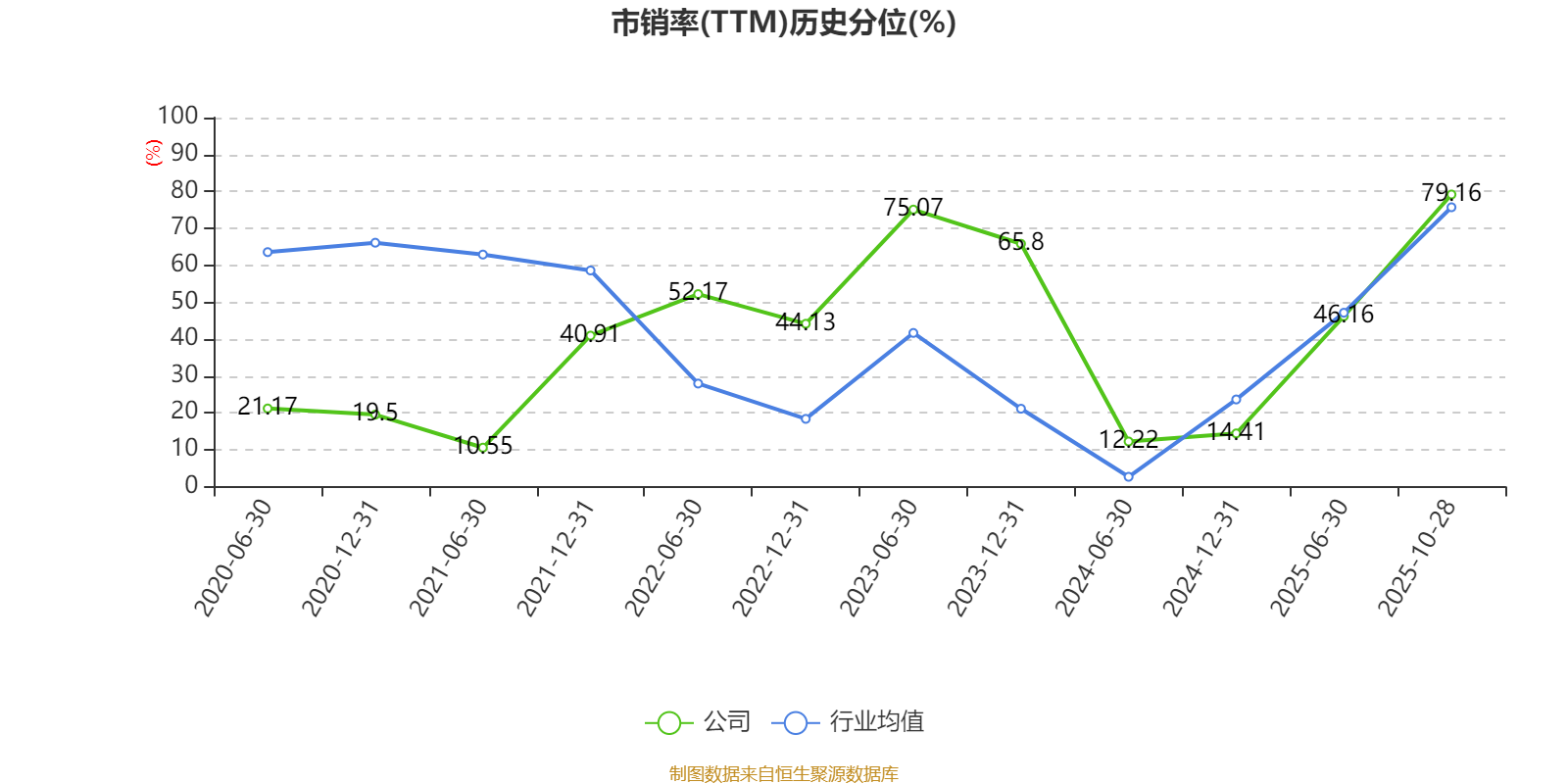

以10月28日收盘价计算,赛象科技目前市盈率(TTM)约为101.41倍,市净率(LF)约3.33倍,市销率(TTM)约6.79倍。

资料显示,公司以研发生产轮胎生产装备及相关数字化平台、AGV智能物流装备、飞机大部件运输夹具为主要业务,以数字化、智能化、柔性化、无人化为产品的发展方向。

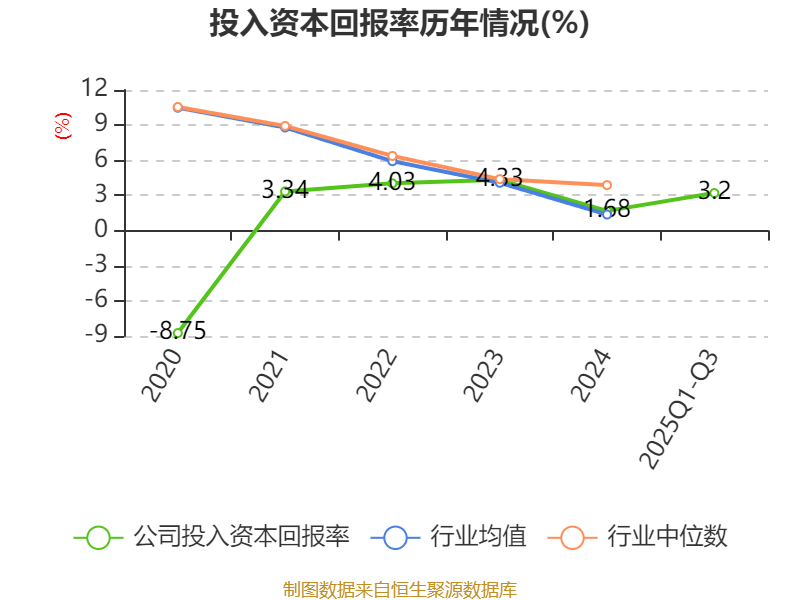

盈利能力方面, 2025年前三季度公司加权平均净资产收益率为3.84%,同比上升0.16个百分点。公司2025年前三季度投入资本回报率为3.2%,较上年同期上升0.19个百分点。

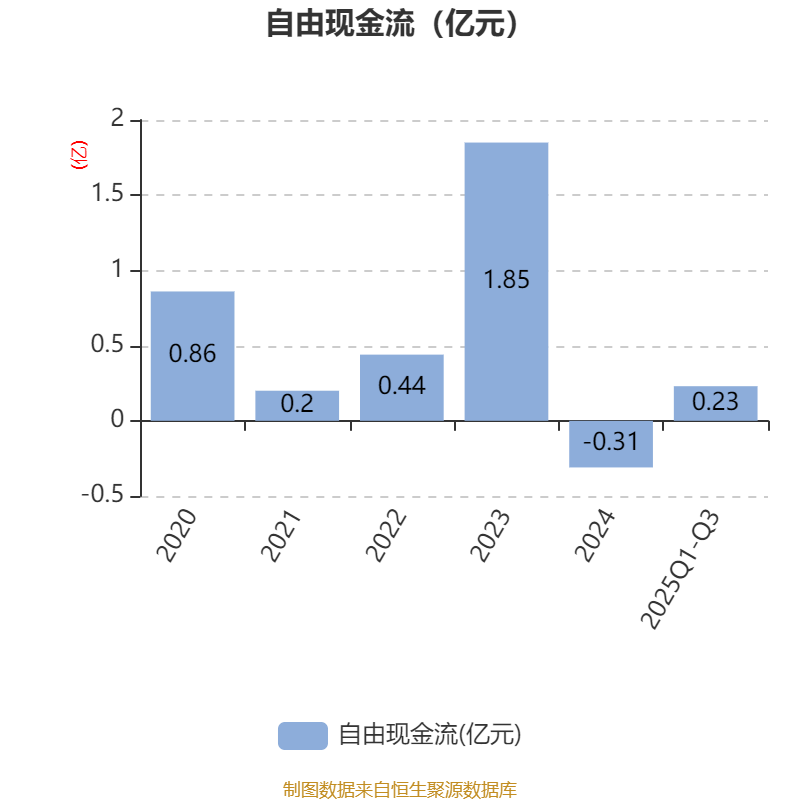

2025年前三季度,公司经营活动现金流净额为-7548.76万元,同比减少1.58亿元;筹资活动现金流净额-1247.28万元,同比增加818.75万元;投资活动现金流净额9939.92万元,上年同期为-3951.4万元。

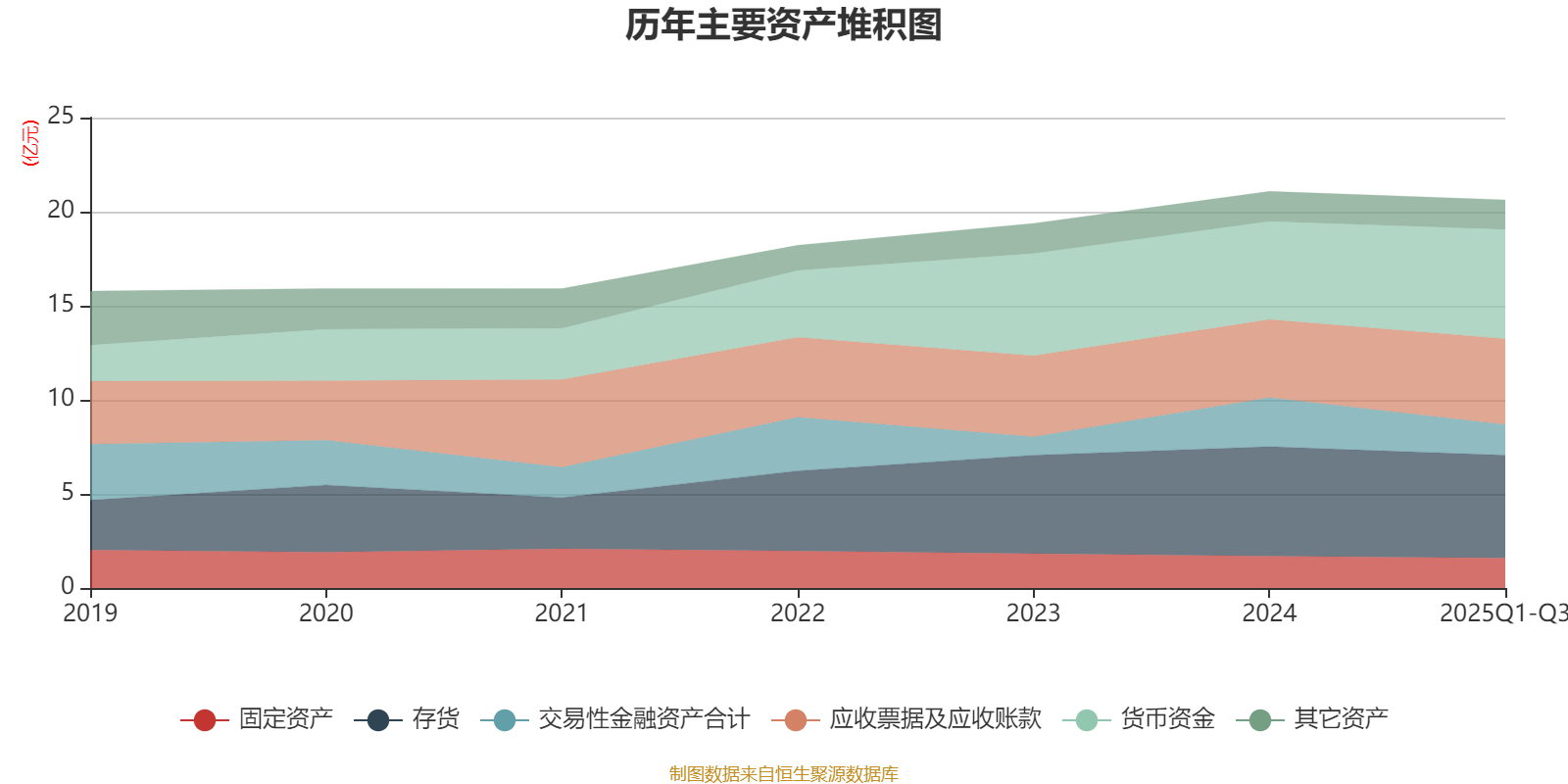

资产重大变化方面,截至2025年三季度末,公司交易性金融资产合计较上年末减少37.33%,占公司总资产比重下降4.45个百分点;货币资金较上年末增加11.22%,占公司总资产比重上升3.38个百分点;应收票据及应收账款较上年末增加9.93%,占公司总资产比重上升2.42个百分点;存货较上年末减少6.13%,占公司总资产比重下降1.13个百分点。

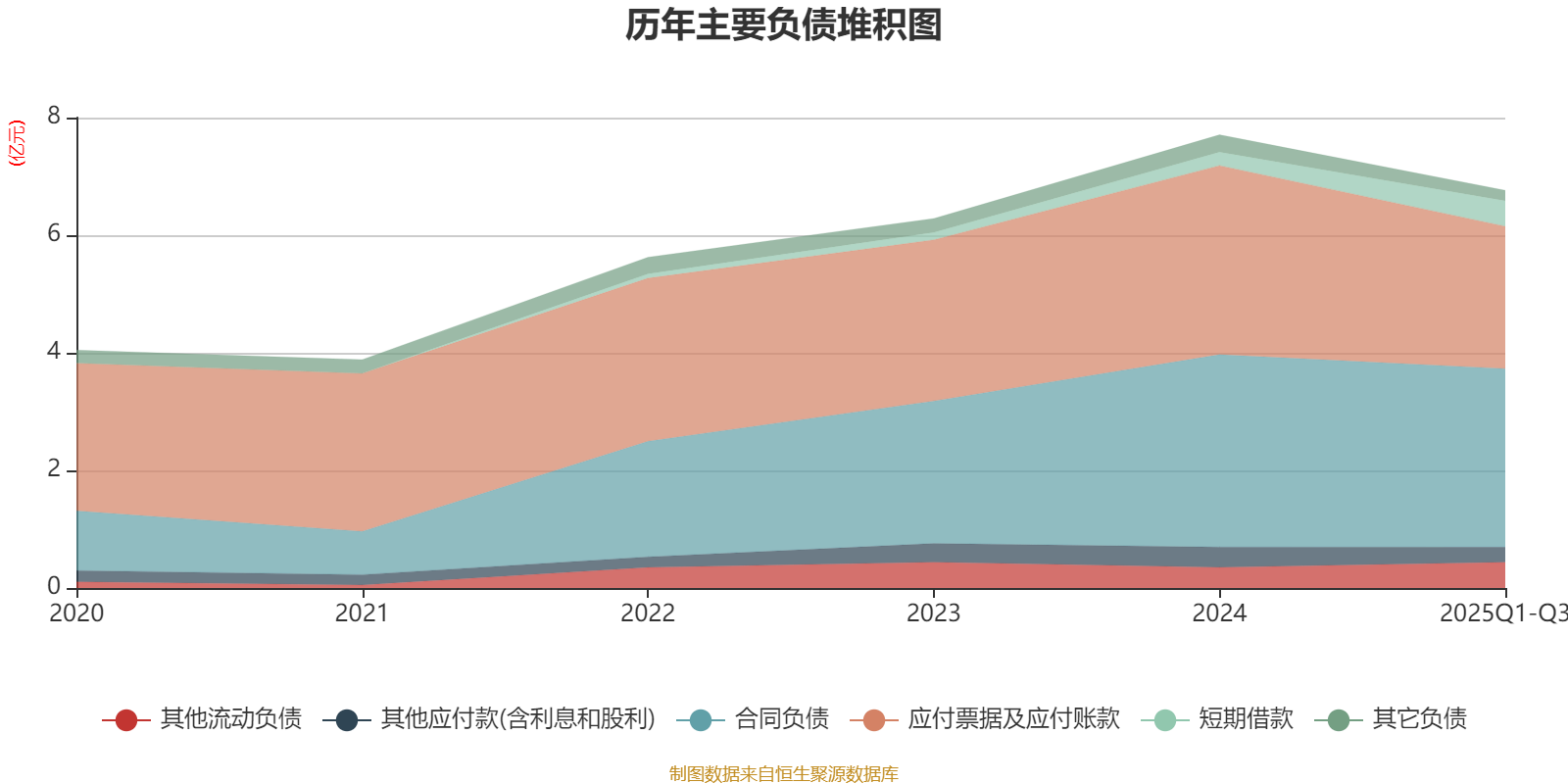

负债重大变化方面,截至2025年三季度末,公司应付票据及应付账款较上年末减少24.71%,占公司总资产比重下降3.52个百分点;短期借款较上年末增加89.85%,占公司总资产比重上升1.02个百分点;合同负债较上年末减少7.23%,占公司总资产比重下降0.81个百分点;应付职工薪酬较上年末减少100%,占公司总资产比重下降0.8个百分点。

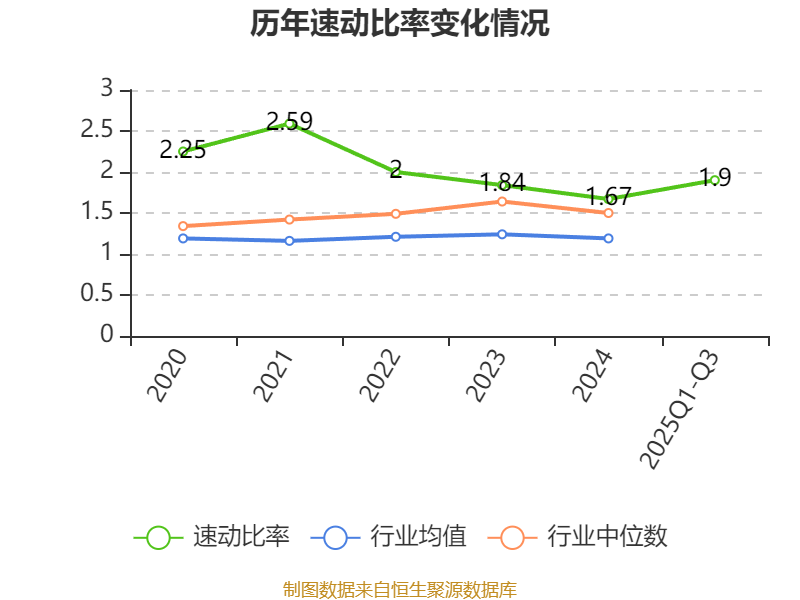

2025年前三季度,公司流动比率为2.73,速动比率为1.9。

三季报显示,2025年三季度末的公司十大流通股东中,新进股东为J.P.Morgan Securities PLC-自有资金、博道久航混合型证券投资基金、BARCLAYS BANK PLC、中信证券资产管理(香港)有限公司-客户资金、李能,取代了二季度末的李红、肖燕龙、李豪富、高盛公司有限责任公司、陈建英。在具体持股比例上,吕强持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 天津赛象创业投资有限责任公司 | 18923 | 32.148308 | 不变 |

| 张建浩 | 2943.08 | 5.000002 | 不变 |

| 吕强 | 411.16 | 0.69852 | -1.282 |

| 2025年员工持股计划 | 362.94 | 0.616606 | 不变 |

| 2023年员工持股计划 | 321 | 0.545353 | 不变 |

| J.P.Morgan Securities PLC-自有资金 | 230.8 | 0.392101 | 新进 |

| 博道久航混合型证券投资基金 | 196.41 | 0.333681 | 新进 |

| BARCLAYS BANK PLC | 174.92 | 0.297175 | 新进 |

| 中信证券资产管理(香港)有限公司-客户资金 | 168.37 | 0.286048 | 新进 |

| 李能 | 166.09 | 0.28217 | 新进 |

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。