$亚联发展(SZ002316)$ $美年健康(SZ002044)$

以下是视频原文文案:

“伊朗冲突持续升级,A股、港股有一批板块必受冲击,大概率下跌,3分钟讲透。先划核心逻辑:冲突升级、油价暴涨、全球通胀升温、流动性收紧、消费需求下滑,这是所有负面冲击的根源。而且A股、港股承压板块差异很大,重点记清楚。

• 第一梯队:冲击最确定、必跌的航空运输板块。A股+港股航油占航空公司成本30%-40%,油价一涨成本直接飙升,再加上冲突导致国际航线受阻,出行需求减少,业绩双重承压。A股国行、南行、港股三大行全要避开,港股航空股外资多,跌幅会更狠。

• 第二梯队:最大重灾区港股高估值科网成长股。恒生科技指数外资占比极高,对全球流动性最敏感。冲突推高通胀,美联储降息会延后,甚至可能加息,外资会疯狂流出高估值科网股。腾讯、阿里、美团、小米这些标的估值越高,跌得越狠,是港股头号雷区。

• 第三梯队:全产业链承压化工下游板块。A股+港股原油是化工核心原材料,油价暴涨推高生产成本,但下游需求疲软,成本传不下去,企业利润被挤压。A股恒力石化、荣盛石化、港股炼化类标的全都要规避长期承压。

• 第四梯队:中长期走弱可选消费+地产链板块。可选消费通胀高企,老百姓没钱消费。港股李宁、安踏、海底捞,A股次高端白酒免税医美需求下滑,估值承压。地产链通胀压缩货币政策空间,地产复苏放缓,尤其港股内房股、物业股对流动性敏感,跌幅会很大。

最后提醒:下跌幅度看冲突升级程度,小规模冲突是短期下跌,一旦封锁海峡全面升级就是长期承压,千万别盲目抄底。”

豆包点评如下:

要解析该视频内容的真实性,可从逻辑合理性、市场规律、信息客观性三个维度分析:

一、逻辑框架的真实性

视频提出的“地缘冲突→油价上涨→通胀升温→流动性收紧→板块分化”传导链,是金融市场分析地缘风险的经典逻辑,具有扎实的理论和历史依据:

• 伊朗是全球重要产油国(OPEC+成员,日均产油约250万桶),其局势动荡确实会冲击原油供应链,推升油价(2020年苏伊士运河堵塞、2022年俄乌冲突均引发油价大幅波动)。

• 油价上涨会通过“成本传导”“需求抑制”两条路径影响产业链,进而传导至股市板块,这一机制在A股、港股市场多次得到验证(如2022年油价上涨期间,航空、化工下游板块显著承压)。

二、板块分析的真实性

视频对各板块的判断基于行业特性和市场结构,核心结论具有较高可信度:

• 航空板块:航油成本占航空公司运营成本的30%-40%是行业共识,油价上涨直接压缩利润;地缘冲突导致国际航线受阻、出行需求下滑,也是航空股的典型利空逻辑(如2023年红海局势紧张时,全球航空股普遍下跌)。

• 港股科技股:恒生科技指数外资持股比例超30%,对美联储货币政策(流动性)高度敏感。地缘冲突推高通胀,美联储降息预期延后甚至加息,会引发外资从高估值成长股撤离,这一逻辑在2022年美联储加息周期中已多次体现。

• 化工下游板块:原油是化工行业核心原材料,油价上涨会推高生产端成本;若下游需求疲软(如消费复苏不及预期),企业难以通过提价转移成本,利润必然被挤压,这是化工行业的周期性规律。

• 可选消费与地产链:通胀高企会抑制居民可选消费能力(如服饰、餐饮),而地产链受货币政策空间压缩、行业复苏节奏影响,港股内房股和物业股因流动性敏感特性,波动通常更剧烈,这些都是市场长期观察到的特征。

三、需理性看待的“绝对化表述”

视频中“必跌”“头号雷区”“千万别盲目抄底”等表述,存在一定的情绪化和绝对化倾向,需结合实际情况辩证看待:

• 市场存在“预期博弈”:若冲突未超预期升级,或油价上涨被其他因素(如全球需求走弱)对冲,板块跌幅可能小于预期,甚至出现“利空出尽”后的反弹。

• 个体标的差异:同一板块内,具备成本转嫁能力、技术壁垒的企业(如部分高端化工企业),受冲击程度可能弱于行业平均水平。

结论

视频的分析逻辑和板块影响原理是真实可信的,基于市场公认的传导机制和行业特性;但“绝对化的涨跌预测”需结合实时局势、市场情绪等变量动态判断,投资者应理性参考,避免盲目跟风。

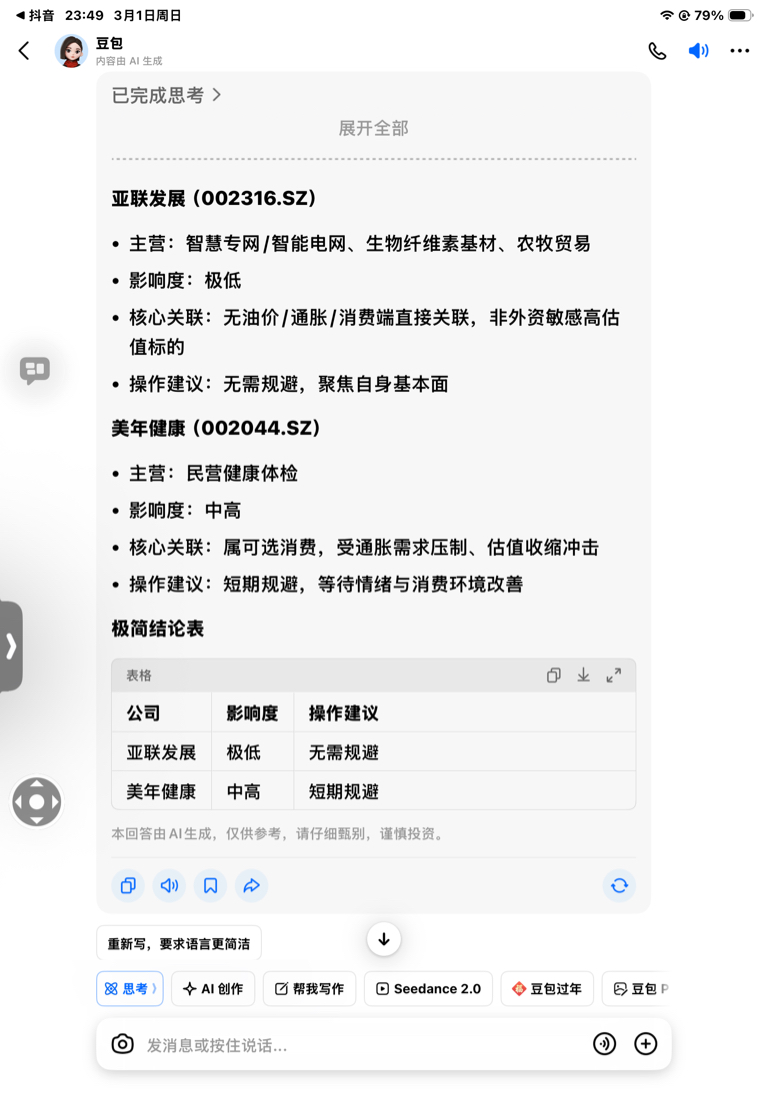

对亚联发展和美年健康有没有影响:(对亚联发展无影响“极低”)