2025年10月,海大集团(002311)公告,计划分拆子公司海大国际控股有限公司(下称“海大国际”)赴港上市。不到三个月后,海大国际披露港股上市招股书。

海大国际饲料业务聚焦于亚洲(不含东亚)、非洲和拉丁美洲三个地区。此次分拆上市,公司计划募资用于上述区域建设现代化饲料生产基地等用途。

与国内饲料业务相比,海大集团海外收入正大步向前。公司在越南、印尼和厄瓜多尔等地都取得了不错的成绩。收入增长的同时,公司收入主要来源的分销渠道迎来动荡,退出的分销商正呈数倍增长。

海大国际虽然计划从海大集团分拆,但在业务上与母公司海大集团等关联方的联系却越来越密切。由于关联交易往往引发利益输送,监管方一直鼓励上市公司减少关联交易,但海大国际关联交易“逆势”增长1.7倍。

分销商退出数量陡增

海大集团主业以饲料为主,2024年公司实现饲料销量2652万吨。其中分品种看,禽料外销量1265万吨,水产料外销量585万吨,猪料外销量564万吨。分地区看,海外地区饲料外销量236万吨,同比增长约40%。

聚焦海外市场的海大国际以水产饲料为主,水产饲料销量基本占到了公司销量的一半以上,收入贡献更高,各报告期占比都超过65%。

海大国际不是简单地向下游销售饲料。公司业务涵盖饲料、种苗及动物保健品三大板块,构建了“苗-料-药”一体化的业务体系,全面满足养殖领域的各种需求。为此,截至2025年三季度末,海大国际已设立超过100个服务站,拥有逾2600名销售及技术服务人员,其中约400名专注于技术服务。

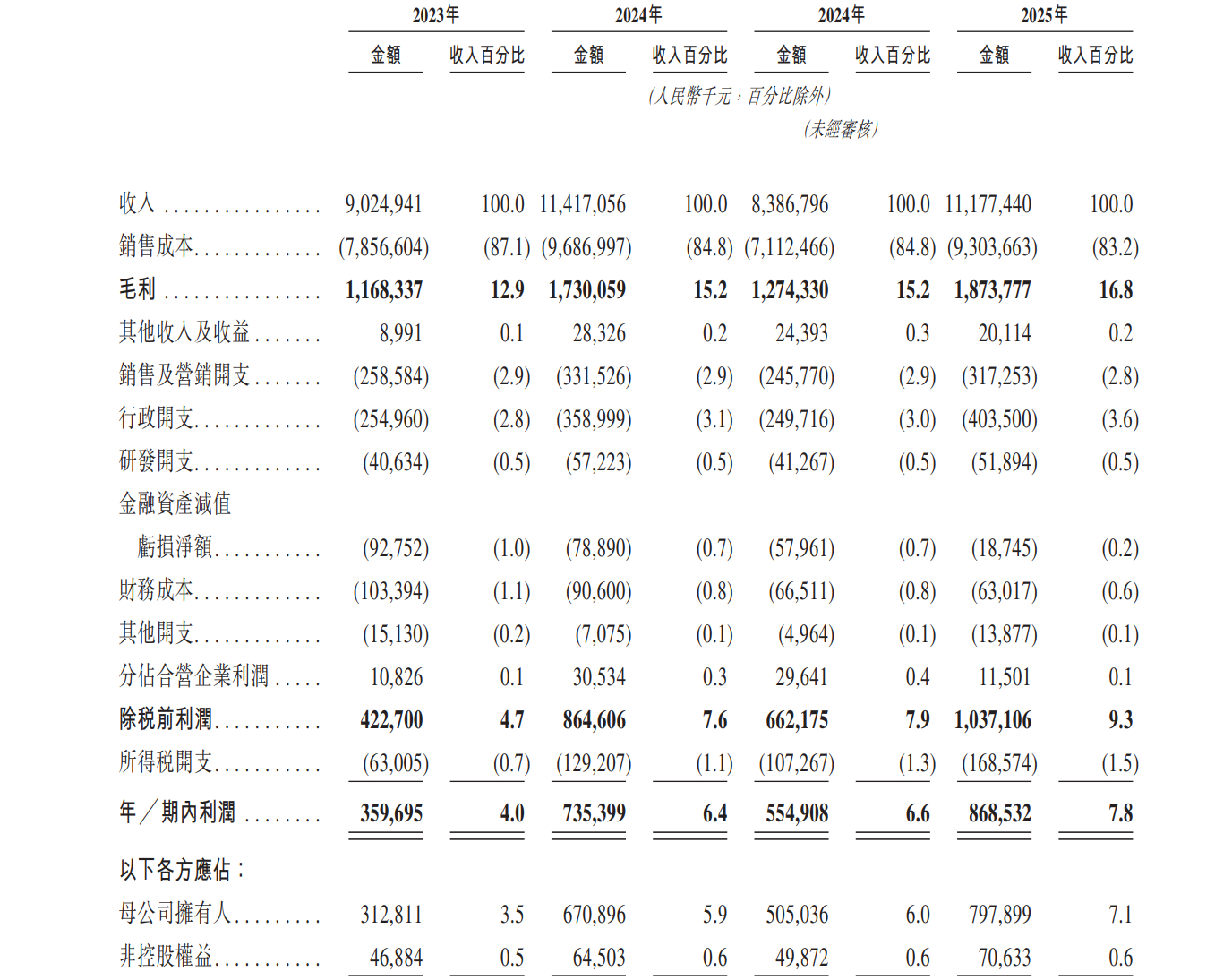

海大国际营业收入取得了稳健增长。2023-2024年以及2025年前三季度,公司实现营收90.2亿元、114.2亿元以及111.8亿元,实现公司股东应占净利润3.1亿元、6.7亿元以及约8亿元。

净利润增长快于收入的一大原因是成本红利。饲料主要原材料中,2024年豆粕均价下降超过20%,玉米降幅超过17%,鱼粉的降幅也远超10%。同期公司饲料均价降幅不到一成,仅略超8%。

2025年前三季度情况未发生根本改变,主要原材料中豆粕和鱼粉的均价仍继续下行。其中,豆粕降幅继续达到20%。海大国际饲料均价降幅还是不到10%,成本红利成为公司利润增长的主要推手之一。

海大国际收入增长离不开分销商的贡献。除了2025年前三季度分销收入占比降至70%以下外,之前两年分销收入贡献比例都在70%以上,直销不到3成。

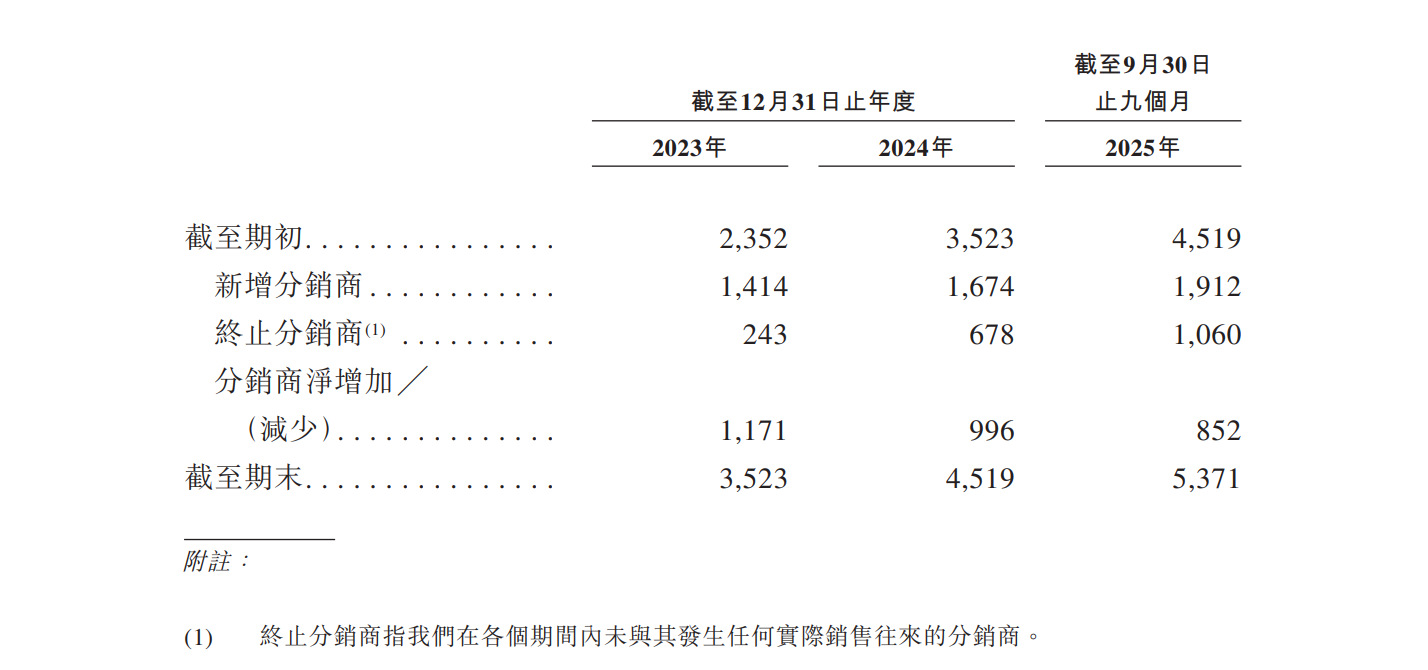

海大国际的分销商一般是各销售市场的当地经销商。截至2025年三季度末,公司在全球拥有超过5371家经销商,较2023年增加近2000家。

分销商总数在稳步增长,但退出的分销商成倍增加。2023年和2024年,海大国际终止合作的分销商为243家和678家,增长了近两倍。2025年三季度末,公司终止合作的分销商达到1060家。全年还未结束,终止合作的分销商已经是2023年的4.4倍了。

分销商退出数量成倍增长,新增数量并没有保持同步,导致海大国际净增加的分销商逐年减少。2023年公司分销商净增加1171家,2024年已经不足千家,2025年前三季度净增加852家。

不仅如此,《财中社》注意到,海大国际下游回款存在高比例的第三方回款现象。2023-2024年以及2025年前三季度,公司通过第三方回款结算的金额,占总收入的比例基本都在22%左右。

2025年10月,海大国际开始整改;12月,涉及第三方付款安排的销售比例已经降至约15.2%。据介绍,海大国际第三方回款主要集中在越南和埃及市场。

海大国际表示,第三方付款主要涉及相关客户的亲属、实际控制人、雇员、司机、下游养殖户等。尽管公司声称第三方付款安排乃由客户发起,且已实施内部控制措施监控,但此类安排仍可能引发洗钱、税务不合规等风险。

海大国际已经着手整改第三方付款问题。在这个过程中,随着合规成本上升,公司过去那种高增长是否可持续需要打上大大的问号。尤其是公司分销商本就成倍退出,合规严格后,分销商的增长是否会受到进一步压制呢?

关联交易不降反增

关联交易是企业跟各个关联方之间的交易,合法合规的关联交易能降低交易成本、提高效率,尤其是在提高效率上效果明显。另一方面,当关联交易缺乏透明度、公平性和有效监管时,又极易成为利益输送的温床。

正因如此,监管机构出台了多项规定限制和规范关联交易。上市公司应积极采取措施逐步减少关联交易依赖,提升自身独立性。

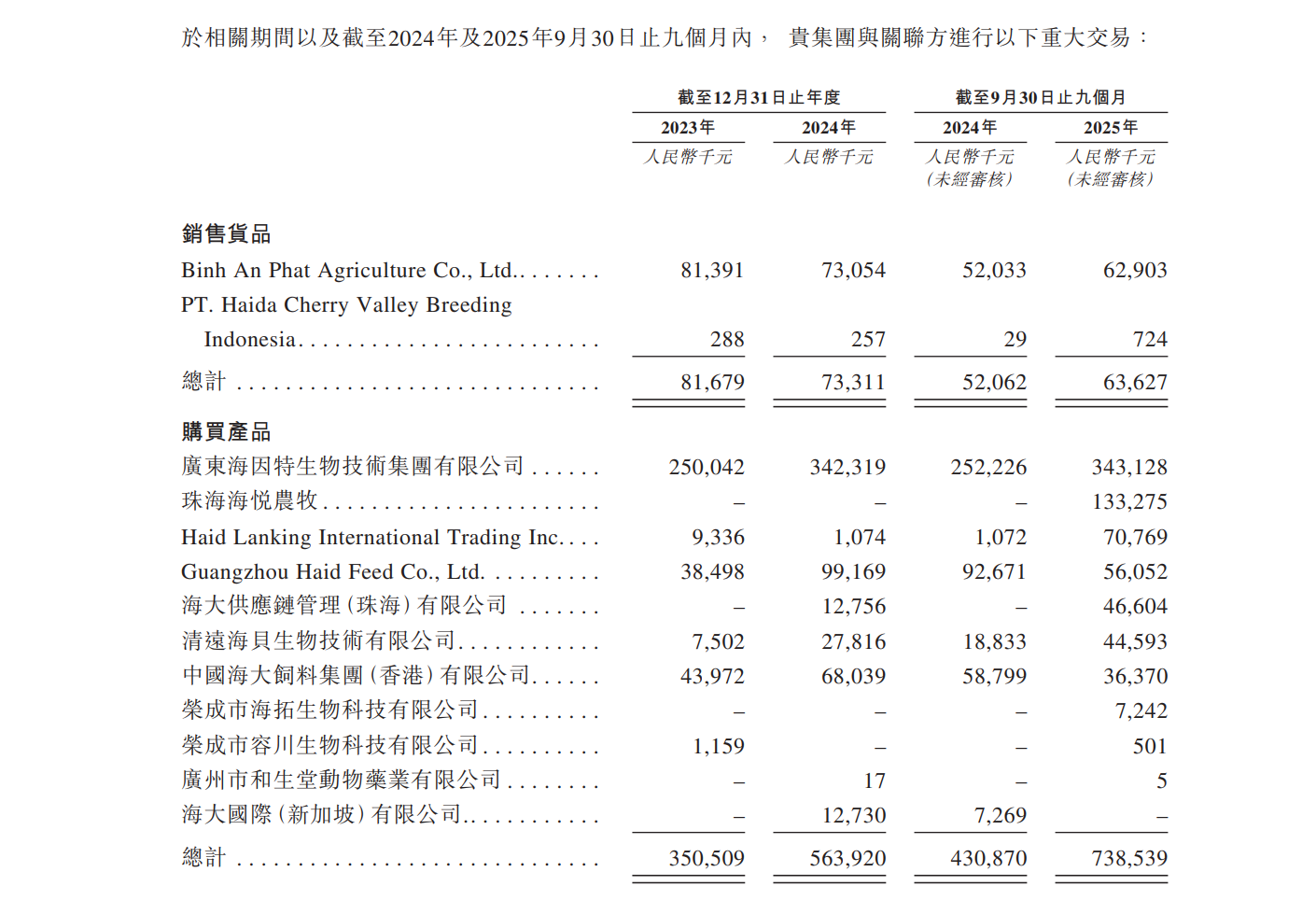

《财中社》注意到,海大国际与包括母公司海大集团在内的关联方交易不仅没有减少,反而大幅增长。

招股书显示,2023年和2024年以及2025年前三季度,海大国际从各关联方购买产品的关联交易金额分别为3.5亿元、5.6亿元以及7.4亿元。2024年关联交易金额同比增长超过60%,2025年前三季度又超过70%。

2025年还未结束,海大国际购买关联方产品的金额已经较2023年增长了一倍不止。作为对比,2025年前三季度,海大国际的收入较2023年的涨幅只是略超20%。也就是说,关联交易规模涨幅远超同期收入的增长。

这只是海大国际与关联方交易的一部分。此外,海大国际还与关联方存在借款贷款、应收应付等关联往来。比如,2023-2024年,海大国际应付关联方款项都在9亿元以上。2025年三季度末,应付关联方款项也有8.6亿元。

海大国际表示,公司预期将于上市前结清应付关联方款项的非贸易性质部分。对于一家仅成立一个月就启动上市的公司来说,市场对其独立运营能力和关联交易透明度提出质疑,或许就不难理解了。