洋河闲聊(十六)假如再建一个洋河需要多少钱?

假如收购洋河股份所需资金分析 + 洋河类现金资产分析 + 洋河股份负债结构分析

假如收购洋河股份所需资金分析

摘要

本报告基于最新市场数据和财务信息,对假如收购洋河股份有限公司所需资金进行全面分析。截至2026 年 1 月 8 日,洋河股份的收购成本和资金流动情况如下:

核心结论: - 理论收购成本:约 938 亿元人民币 - 实际净现金流动:收购后可获得约 1260 亿元现金净流入 - 每股净现金:147.20 元/股 - 当前股价:62.30 元/股

一、收购成本计算

1.1 基础数据

• 当前股价:62.30 元/股(2026 年 1 月 8 日收盘价)

• 总股本:15.06 亿股

• 总市值:62.30 × 15.06 = 938 亿元

1.2 全面收购成本

无溢价收购: - 收购成本 = 938 亿元

含溢价收购(按 25% 溢价计算): - 要约价格 = 62.30 × 1.25 = 77.88 元/股 - 总收购成本 = 77.88 × 15.06 = 1173 亿元

二、可动用类现金资产分析

2.1 现金及等价物构成

2.2 每股净现金计算

• 净现金总额 = 2217.69 亿元

• 每股净现金 = 2217.69 ÷ 15.06 = 147.20 元/股

三、净现金流动分析

3.1 理论净现金流动

按市价收购(无溢价): - 总支出:938 亿元 - 可收回现金:2217.69 亿元 - 净现金流入: 2217.69 - 938 = 1279.69 亿元

含交易费用(按 2% 计算): - 总支出:938 × 1.02 = 956.76 亿元 - 净现金流入:2217.69 - 956.76 = 1260.93 亿元

3.2 溢价收购净现金流动

• 总支出:1173 亿元

• 净现金流入:2217.69 - 1173 = 1044.69 亿元

四、财务指标对比

五、现实可行性分析

5.1 主要障碍

1. 国资控股限制:

• 实际控制人:宿迁市人民政府

• 前三大股东持股:34% 以上

• 私有化基本无可能

2. 监管审批:

• 白酒行业为重点监管领域

• 外资或民企全资收购几乎不可能获批

3. 资产变现限制:

• 70 万吨基酒需时间销售

• 快速变现可能冲击市场价格

5.2 替代投资方案

更可行的投资方式: - 直接购买流通股(约 66%) - 成本:约 774 亿元(含 25% 溢价) - 可获得:股息收益 + 净现金价值

六、投资价值评估

6.1 安全边际分析

• 股价与净现金比:62.30 / 147.20 = 0.42

• 市值与类现金比:938 / 2218 = 0.42

• 安全边际:极高

6.2 收益潜力

• 股息收益率:7.46%

• 每股未分配利润:30.12 元

• 每股净资产:32.24 元

七、结论与建议

7.1 核心结论

1. 理论收购成本:938 亿元(按市价)

2. 实际净现金流入:约 1260 亿元

3. 每股净现金溢价:股价仅为净现金的 42%

洋河股份类现金资产分析报告

报告摘要

本报告基于洋河股份最新财报数据(截至 2025 年 9 月 30 日),对其可随时动用的类现金资产进行详细分析,评估公司的流动性状况和财务实力。

一、核心数据概览

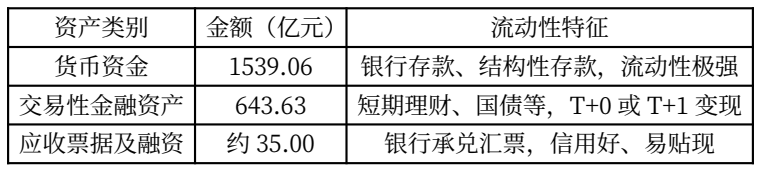

截至 2025 年 9 月 30 日,洋河股份可随时动用的类现金资产总额为 2218 亿元,具体构成如下:

二、详细资产分析

2.1 货币资金(1539.06 亿元)

• 主要构成:银行存款、结构性存款等

• 流动性:极高,可随时调用

• 作用:用于日常经营、分红派息、投资活动

2.2 交易性金融资产(643.63 亿元)

• 主要构成:短期理财产品、国债、高评级债券

• 流动性:基本可实现 T+0 或 T+1 快速变现

• 风险特征:低风险、高流动性

2.3 应收票据及融资(约 35 亿元)

• 主要构成:银行承兑汇票

• 流动性:可通过贴现快速变现

• 信用质量:银行承兑,信用风险极低

三、财务状况评估

3.1 负债情况

• 几乎零有息负债:长期借款仅 0.9 亿元,短期借款基本为 0

• 无重大偿债压力

• 合同负债 58.78 亿元(经销商预付款),反映渠道信心

3.2 现金流状况

• 2025 年前三季度经营活动现金流净额:96.6 亿元

• 造血能力依然在线

• 分红承诺:2024-2026 年每年分红≥70 亿元

四、投资价值分析

4.1 估值安全垫

• 当前市值:约 938 亿元

• 类现金资产:2218 亿元

• 每股净现金优势显著

4.2 抗风险能力

• 现金储备远超市值,提供强大安全垫

• 即便行业持续低迷,公司仍可依靠现金和理财收益维持运营

• 分红政策可持续性强

五、行业地位对比

在 A 股白酒板块中: - 现金储备排名:仅次于茅台 - 远超五粮液、泸州老窖等同行 - “现金牛”属性突出

六、结论与建议

6.1 核心结论

洋河股份拥有极其充裕的类现金资产,达到 2218 亿元,为其业务发展、股东回报和风险抵御提供了坚实基础 。

洋河股份负债结构分析 (截至 2025 年 9 月 30 日)

一、总览

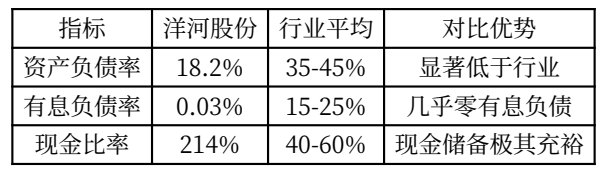

洋河股份作为中国白酒行业龙头企业之一,其负债结构展现出极强的财务稳健性。截至 2025年 9 月 30 日,公司总负债为 1,084.27 亿元,资产负债率仅为 18.2%,远低于行业平均水平。

二、负债结构详细分析

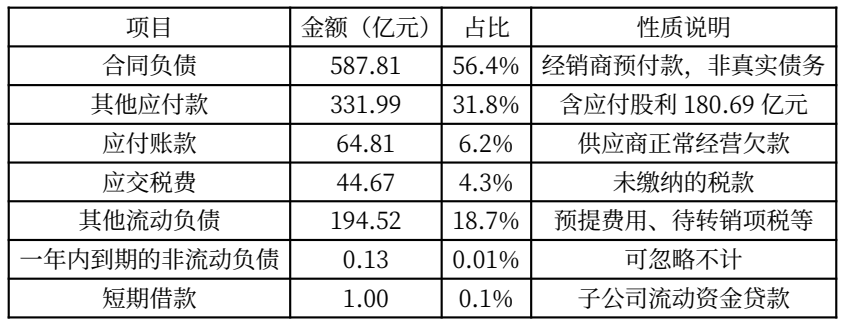

2.1 流动负债(短期负债)

合计金额:1,042.63 亿元

关键发现: - 合同负债占比高达 56.4%,反映渠道对公司产品的强烈需求 - 真实经营性短期负债(扣除合同负债和应付股利)约 300 亿元 - 有息短期负债仅 1 亿元,财务成本极低

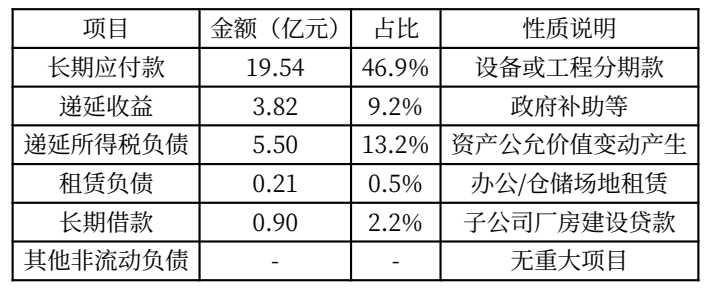

2.2 非流动负债(长期负债)

合计金额:41.64 亿元

关键发现: - 有息长期负债仅 0.9 亿元,几乎可忽略不计 - 主要为经营性长期应付款和递延收益

三、核心财务指标分析

3.1 债务结构特征

• 有息负债总额:1.9 亿元(短期借款 1 亿元 + 长期借款 0.9 亿元)

• 现金及类现金资产:2,217.69 亿元(货币资金 1,539.06 亿元 + 交易性金融资产 643.63 亿元 + 应收票据 35 亿元)

• 净现金状况:+2,215.79 亿元

3.2 财务风险评估

• 资产负债率:18.2%(极低水平)

• 流动比率:3.56(流动资产/流动负债)

• 速动比率:2.89(扣除存货后的偿债能力)

四、行业对比分析

五、结论与建议

5.1 主要结论

1. 负债结构极其健康:公司几乎没有有息负债,财务成本极低

2. 优质负债为主:合同负债占比 56.4%,反映强大的渠道控制力和品牌溢价

3. 现金储备充裕:现金及类现金资产是总负债的 2 倍以上

4. 财务风险极低:即使不考虑存货,仅现金就足以覆盖全部负债

5.2 投资价值分析

• 安全边际极高:公司市值低于净现金价值

• 分红能力强:充足的现金流支撑高分红政策

• 抗周期性强:在行业调整期仍能保持财务稳健