上半年,白酒“深度调整”的画风仍在演绎。

数据显示,上半年我国白酒板块合计实现营收2397亿元,同比下滑0.9%。其中,白酒规模以上企业数量为887家,同比减少100家以上。

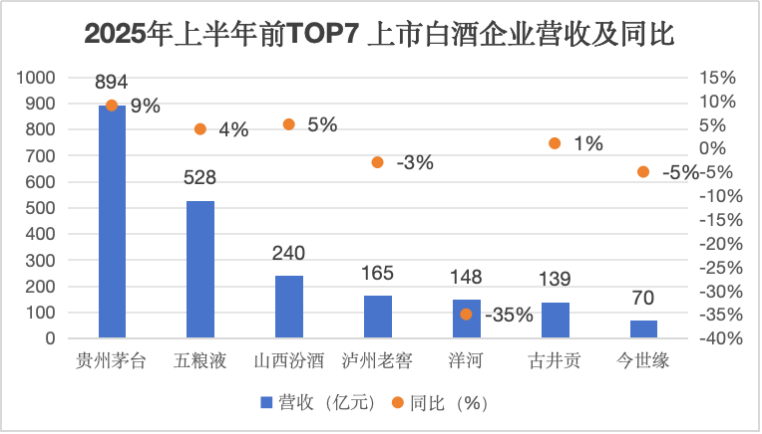

从业绩上看,除了“茅五泸汾”等头部白酒企业保持韧劲外,其余酒企多数处在“量价齐缩”中,尤其是苏酒老大洋河股价(002304.SZ),业绩近乎“腰斩”。

《产业资本》将对洋河业绩重挫的底细及原因一探究竟,并展望新董事长顾宇能否力挽狂澜?

净利润暴跌45%创历史纪录

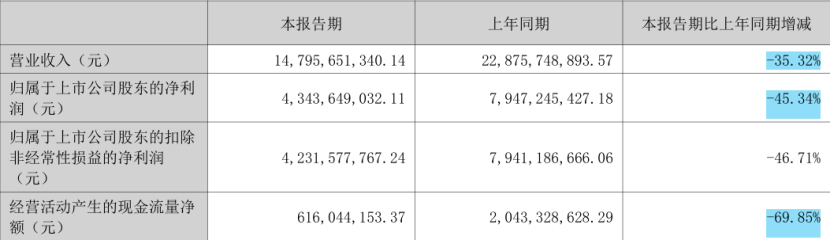

“-35%”、“-45%”以及“-70%”这三项数字分别对应的是今年上半年洋河营收、归母净利润以及经营性净现金流的增速。

如果将“-50%?视为腰斩,洋河上半年的多项核心财务指标则均徘徊在腰斩边缘。尽管受行业深度调整,以及”禁酒令的影响,今年上半年白酒企业普遍表现低迷,但跌幅如洋河之大的寥寥无几(除了酒鬼酒)。

近乎腰斩的跌幅叠加巨大的收入体量,相较2024年同期229亿元的营收,洋河今年上半年148亿元的营收,减少81亿元,这比全国2/3的白酒企业2024年全年的营收体量还要大。

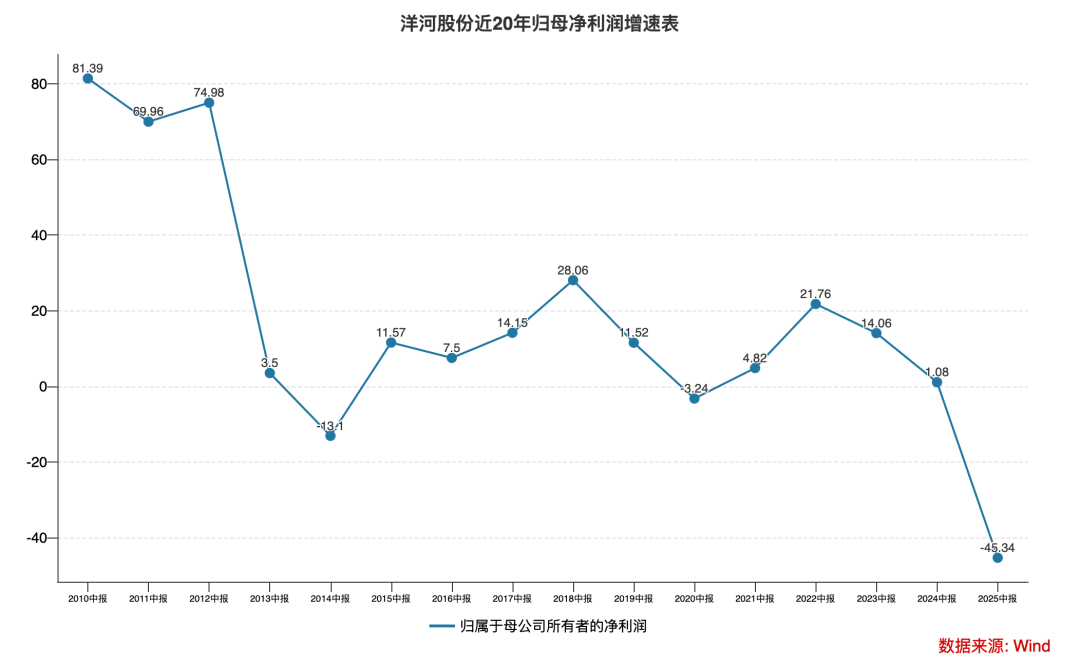

值得一的是,洋河归母净利润增速超-45%的跌幅,要远远超过2013-2015年那一轮白酒低谷期,同样也超过了2020年疫情突发时的跌幅,创公司最大跌幅纪录。

如此的暴跌,甭提重新挤进行业前三,洋河被邻省的古井贡替代也指日可待。

财报数据显示,今年上半年古井贡的营收为139亿元,仅落后洋河9亿元。同期,古井贡营收增速仍保持着1%的正增长,按此趋势古井贡很有可能在2025年挤下洋河,成为新的江淮白酒老大。

另一方面,随着“崩盘式”的暴跌,洋河在大本营江苏的“老大哥”地位也不再稳固。

财报数据显示,今年上半年洋河在江苏省内的收入为72.6亿元,今世缘同期收入为63.23亿元,双方的差距进一步缩小至9.37亿元。要知道2024年同期,洋河在江苏省内的收入还领先今世缘31亿元。

江苏省内与今世缘不到10亿元的收入差距意味着:洋河的苏酒老大位置也岌岌可危。

从行业前三到快要掉出行业前五,从绝对的苏酒老大到与今世缘平起平坐,洋河的衰退实则令人惊愕!

那么,到底是什么导致了洋河持续的“滑铁卢”?

用两句话总结就是:“全产品体系的滞销与全市场的萎缩”。

首先是全系产品的滞销。今年上半年,洋河中高档酒与普通酒分别录得营收126.72亿元与18.41亿元,同比下滑36.5%与27.2%,全系产品收入都在收缩。

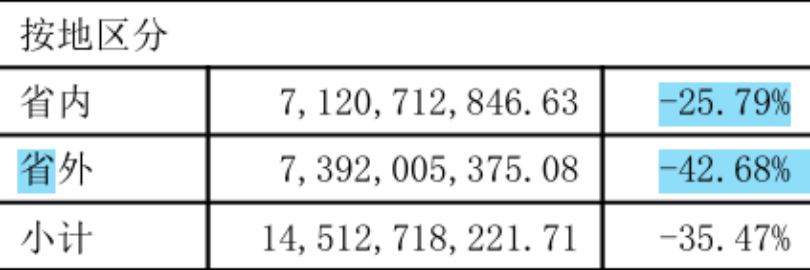

其次是省内外市场的全面萎缩。今年上半年,洋河省内收入同比下滑25.8%至71.21亿元,省外收入同比下滑35.5%至73.92亿元,省内外市场均在失守。

如果考虑到收入占比大小的话,中高端与省外成了洋河崩盘的罪魁祸首。

中高端与省外市场“双失守”

洋河之所以能从一家苏家龙头一跃晋升为全国前三的酒企,产品端的消费升级与市场端的全国化是最核心的两大策略。

但随着白酒行业进入深度调整期以来,洋河过去这两大引以为傲的增长引擎逐渐变为拖累公司的制动器。

首先是中高端产品收入的持续萎缩。据第三方数据,100元及以上/500ml产品收入,长期占到洋河总收入的85%以上,是支撑公司营收与利润的绝对支柱。但自2024年白酒行业进入深度调整期以来,该部分产品营收与毛利率处在持续下滑的状态中,且下滑幅度远超普通酒产品。

比如,2024年,洋河中高档白酒收入下滑14.79%,普通酒产品收入仅下滑0.49%。到今年上半年,公司中高档产品收入再次同比下滑36.52%,超过普通酒的27.24%。

毛利率方面,2024年洋河中高档酒毛利率下滑1.55%至78.71%,今年上半年该数据略有提升,不过提升幅度仅为0.87%。

分析人士称,本轮白酒的深度调整主要由需求不足以及产能过剩导致,供过于求的状态下白酒价格呈现出普降趋势。这对于一些品牌力不强,存在感较弱的次高端白酒品牌形成强势挤压。

洋河的次高端产品“梦之蓝”系列就属于上述被挤压的品类。

洋河梦之蓝由成交价位于350元/550ml左右的水晶梦与成交价位于600元/550ml左右的M6+组成。第三方研究数据显示,水晶梦与M6+占洋河总收入的比例分别为15%左右与20%左右。

但在本轮深度调整期,这两款次高端白酒产品动销承压,长时间处在价格倒挂中。

以洋河M6+为例,目前该产品在各大主流电商平台上的售价处在510元-550元之间,较750元的官方指导价倒挂程度超过30%。

值得一提的是,即便不与零售指导价相比,与上述成交价相比,经销商赚取的利润也十分微薄,进而打击了他们的拿货信心。

其次,洋河省外市场,尤其是省外经销商的大量流出正在考验着这家公司的全国化底色。

2024年年底,洋河总经销商数量高达8866家,其中,省外有5867家,省内2999家,省内外经销商均有增加。但到今年上半年,这一画风突变。截至今年六月底,洋河的总经销商数量为8609家,较2024年年底减少257家,其中,省外减少数量高达268家,占省外期初总数量的约5%。

这意味着,今年上半年洋河的省外经销商出现了大逃离。

洋河是以深度分销为主的精细化渠道运营见长的,但这一制度的基础是庞大经销商体系。一旦经销商出现批量出走,必然会影响洋河的全国化战略,进而限制公司的市值天花板。

“新帅”该如何救场?

值得一提的是,今年第二季度洋河进行了换帅,由70后顾宇接替张联东成为洋河新的董事长。

详细资料显示,顾宇生于1978年,党校研究生,中共党员。历任泗阳县委办公室主任,泗阳县张家圩镇党委书记,宿迁市接待办副主任,沭阳县政府副县长、县委常委,宿迁市洋河新区党工委副书记、管委会主任,宿迁市应急管理局党委书记、局长,洋河新区党工委书记,宿城区委副书记、区长。

相较张联东,顾宇最大的特点是“年轻了10岁”。除此之外,二人均无直接的白酒行业经验。

纵览洋河历史上的高光时期,不论是上世纪90年代末,洋河厂长杨廷栋通过产品精简,聚焦洋河大曲让洋河脱困;

还是在张雨柏治下(2002年-2015年),洋河通过“蓝色经典”的差异化营销,以及“深度分销”的扁平化渠道模式,顺利实现高端化升级与全国化;

还是王耀领导下(2015年-2021年)的洋河继续沿着前任“消费升级”与“全国化”的战略推进,让洋河的M9与手工班在高端市场占有一席之地,省外市场收入也超过半数。

上述“能人治理”均是洋河弥补弱品牌力的一把利刃,不过这一优秀传承在张联东任期内断了档。彼时,市场更期待一位资深的业内人士挂帅洋河。然而,这一预期留给了“新帅”顾宇。

目前,顾宇面临的问题依然严峻,其要解决的问题不仅包括前任遗留下来的高库存,渠道利润透明和C端营销不足等,还包括应对当前白酒价格中枢下移,洋河次高端被压缩的新问题。

从中报洋河同比49%的合同负债(59亿元VS39亿元)增长数据看,洋河本次“崩盘”式的业绩,似乎在为顾宇接任时的“低起点”做准备。

不过,管理层的这一“小算盘”,放在洋河自由落体式的衰落大势中微不足道,留给顾宇的核心任务仍然是“如何让洋河重返行业前三?”

结语

从行业前三到掉至行业前五边缘,洋河仅仅用时2年。这背后反映出的是洋河前任管理层用向渠道大肆压货营造的虚假繁荣,以及在行业深度调整期,洋河小商制的蓄水池作用不足与次高端产品有价无市的困局。

这些问题再次印证了白酒行业是一个需要大量时间酝酿的慢行业,后来者想超越先辈需要更扎实的“基本功”——比如,更优秀的管理层与更优秀的产品、营销、渠道体系。