作者/星空下的菠萝蜜

编辑/菠菜的星空

排版/星空下的乌梅

华为在11月19日的中国数据存储产业大会上正式官宣,#磁电存储技术(MED)进入量产阶段。这是一种大容量低功耗的存储技术,为大容量存储和数据中心提供高效的冷数据和温数据存储方案。

首先了解一下各类数据的区别:

冷数据是访问频率极低但需长期归档的静态数据,核心诉求是低成本;

热数据是需要被高频访问的核心业务数据,更追求响应速度快、处理效率高;

温数据则介于两者之间,是活跃与静止状态的过渡地带。

华为希望通过MED技术,搭建起以高速SSD存储热数据,以MED存储温数据和冷数据的完整存储体系,完全跳过传统的硬盘驱动器。

这是华为最新的尖端技术,因此国内上市公司有相关布局的不多,$中电鑫龙(SZ002298)$和$易华录(SZ300212)$与华为在存储领域有着战略合作,可能受益于这项技术创新。但首先应关注二者的基本面。

一、鑫龙主业稳固,易华录偿债困难

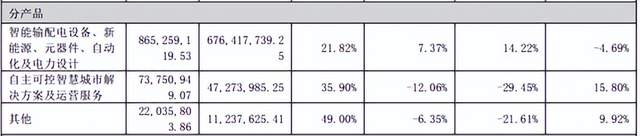

中电鑫龙是国家级专精特新小巨人,主要有智慧用能、智慧城市、智慧新能源三大业务板块。其中智慧城市业务是鑫龙存储技术的主要应用场景,与同类产品对比,公司专用存储产品的存储密度提高50%,使用能耗降低60%,数据风险降低80%。但是这块业务的发展一直不理想,今年上半年营收占比仅有7.67%。

来源:中电鑫龙半年报

公司在半年报中提到,智慧城市的执行主体,公司全资子公司北京中电兴发由于计提坏账准备产生了0.61亿亏损,而整个鑫龙上半年的利润也才0.19亿。所以这块业务实际上已经是公司沉重的包袱。

智慧用能和智慧新能源业务为公司提供了九成以上的营收,业务涵盖电力设备销售、智能电网控制系统和“微电网+光储直柔”等诸多方面。在半年报中公司提到,今年上半年智慧用能业务中标2个,合计金额1.34亿元;取得进展的新能源合作项目有6个,其中5个是分布式电站合作项目,分别是2个实现并网,2个正式开工,1个签订建设协议,体现出较好的项目连续性。美中不足的是这6个项目中有5个都位于总部所在的安徽省。说明公司的技术能力暂时还没有在全国范围内得到认可,更不可能像电力设备龙头$神马股份(SH600810)$一样走向世界了(详情请见神马电力VS保变电气电力建设上行周期,谁能弄潮?)。

易华录主业为数字化系统及底座、数据运营服务两大块,是国内领先的交通数据服务商,并且凭借其专利蓝光存储技术开展数据存储及分析的数据湖业务,在国内冷数据存储市场占有一席之地。但是公司在中报明确提到,数据湖建设已无相关新增收入确认。

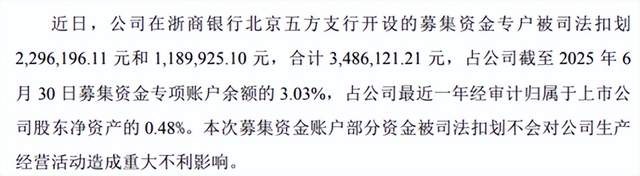

值得关注的是,公司于11月19日发布公告,其募资专户被司法划扣了348万多元。

来源:易华录公司公告

钱不算多,事不算小。笔者赶紧去看了一下三季报,结果发现其他的应付项目暂且不算,易华录光是借款就有32.5亿元短期借款和13.7亿元长期借款,而货币资金只有4.2亿。今年的年关怎么过,是值得易华录考虑的问题。

二、鑫龙扭亏为盈,易华录仍在“渡劫”

2025年前三季度,中电鑫龙营收15.43亿元,同比增长14.49%;归母扣非净利润0.16亿元,虽扭亏为盈,但利润几乎可以忽略不计。而易华录营收4.15亿元,同比下降3.91%;归母扣非净利润-5.36亿元,已经连亏四年,处于营收与利润全面下滑的困难境地。

鑫龙的业绩回暖,得益于国内#智能电网建设的不断推动,尤其是风光电储能和用电端智能调配的需求不断增长。根据中报,鑫龙智慧用能及新能源业务实现归属于母公司净利润7916.32万元,同比增长54.05%,加上前文提到的一系列中标与合作项目,未来业绩有望持续改善。

来源:中电鑫龙2025年半年报

易华录的营收下滑,主要受数据湖业务拖累所致。数据湖简单说就是大型数据存储中心,为各类单位提供数据存储、治理、分析等增值服务。但这个业务的尴尬之处在于数据分析基本上是各单位自己来做,而单纯搞存储又花不了几个钱,所以自建数据中心成为大趋势,如果磁电存储真像华为说的那么好,那几乎就是对易华录数据湖业务的致命一击。此外,公司虽试图回归智慧交通主业,但财报中尚未看到该业务形成营收。

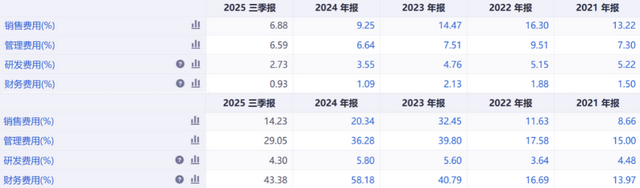

两家公司的费用率也差异很大。鑫龙的三费费率从2022年的27.69%降至目前的14.40%,应该说费用管控能力是比较强的;而易华录管理费用虽然相较于2022年已经减少近一半,但无奈营收下滑太严重,三项费用率合计高达86.66%,盈利几乎成为不可能的任务。尤其是财务费用率高达43.38%,也就是100元营收有40多元要去还利息,如果不能及时进行债务重组则很可能被债务拖垮。

来源:同花顺iFinD- 中电鑫龙(上)、易华录(下)

近期,北京易华录信息技术股份有限公司在天津产权交易中心,集中挂牌转让其参股的十余家公司全部股权,挂牌结束时间2026年10月。国资背景的企业进行资产转让一直是敏感地带,一般情况下,如果资产的质地还不错都会由地方国资或体系内兄弟单位接手。易华录此次公开招拍挂意味着公司对此前进行的一系列投资行为做个了结,迫切需要切割不良资产并回血续命。

来源:天津产权交易中心

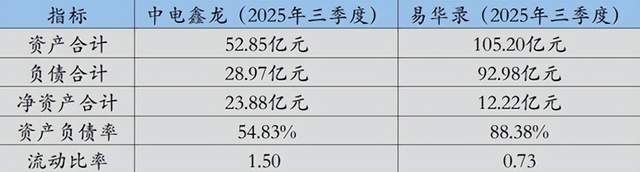

三、鑫龙竞争改善,易华录持续失血

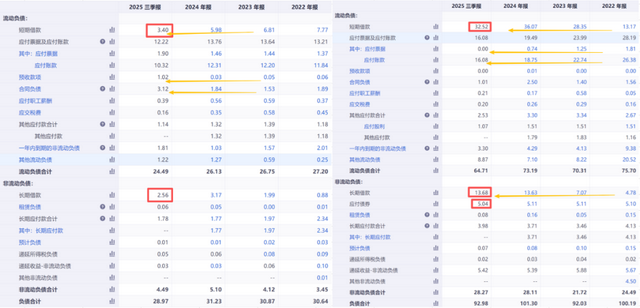

鑫龙目前资产负债率为54.83%,较2024年底下降了近5个百分点,财务结构有优化趋势;相比之下,易华录的资产负债率却一路攀升至88.38%,已接近资不抵债的边缘,财务风险显著升高。

来源:浩海投研整理

两者的财务费用率差异是由于负债结构的不同。鑫龙的有息负债率仅为20.57%,主要包含短期和长期借款;而易华录的有息负债率高达55.53%,还包含了大量的应付债券,这直接印证了其财务费用居高不下的原因。

从趋势来看,鑫龙正在逐步降低短期借款,同时预收款项和合同负债不断增多,说明在手合同及落地业务不断增加,这很可能意味着其核心产品的竞争能力正在逐步改善。反观易华录,应付账款和应付票据持续走低,表明供应商的信用额度收紧,此情况下,公司只好通过增加长期借款来维持运营,财务风险也随之上升。

来源:同花顺iFinD- 中电鑫龙(左)、易华录(右)

现金流表现更是直观反映了两家公司的经营状况差异。2025年前三季度,鑫龙经营活动现金流净额达到1.02亿元,高于其0.51亿元的净利润,显示其核心业务具备较强的回款能力;而易华录同一指标为-2.16亿元,受To G项目回款周期长、新业务投入大于产出等因素影响,公司现金持续失血,经营处境雪上加霜。

通过对基本面的分析可以得知,鑫龙凭借正确的业务布局和较好的经营效率,已看到未来的曙光;而易华录在多种不利因素的叠加之下,营收下滑,亏损持续放大,如果不能及时进行债务重组并找到新的利润来源,则很难从目前的困境脱身。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#摩尔线程启动申购!“国产GPU第一股”来了##收盘点评##炒股日记#