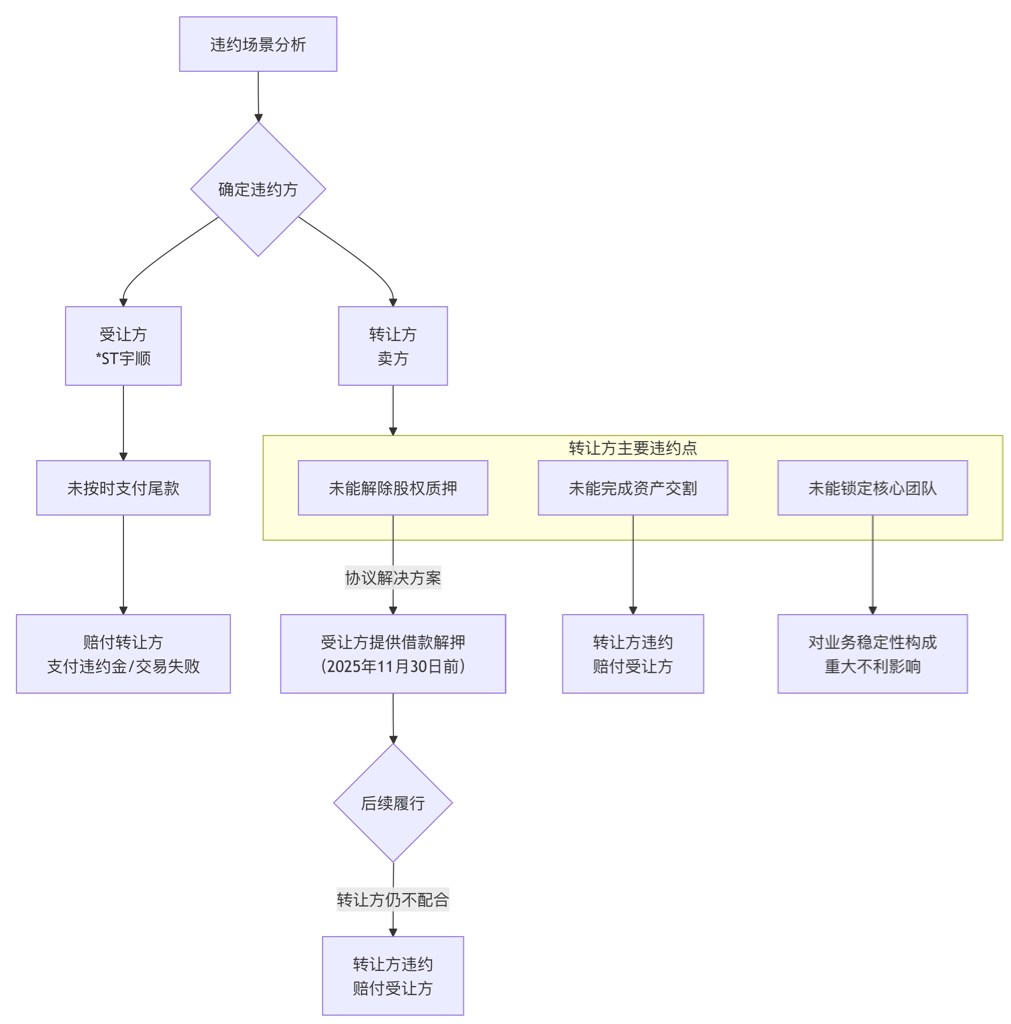

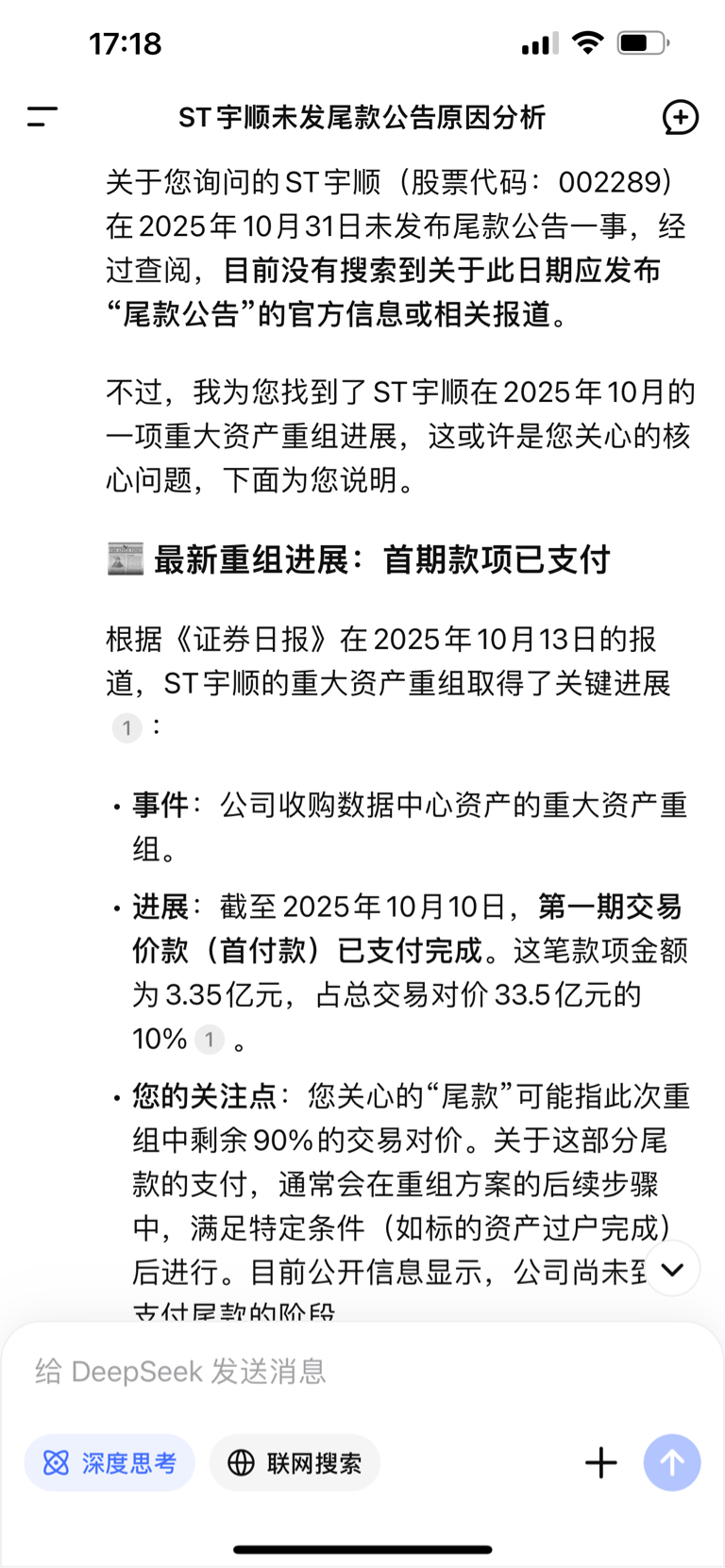

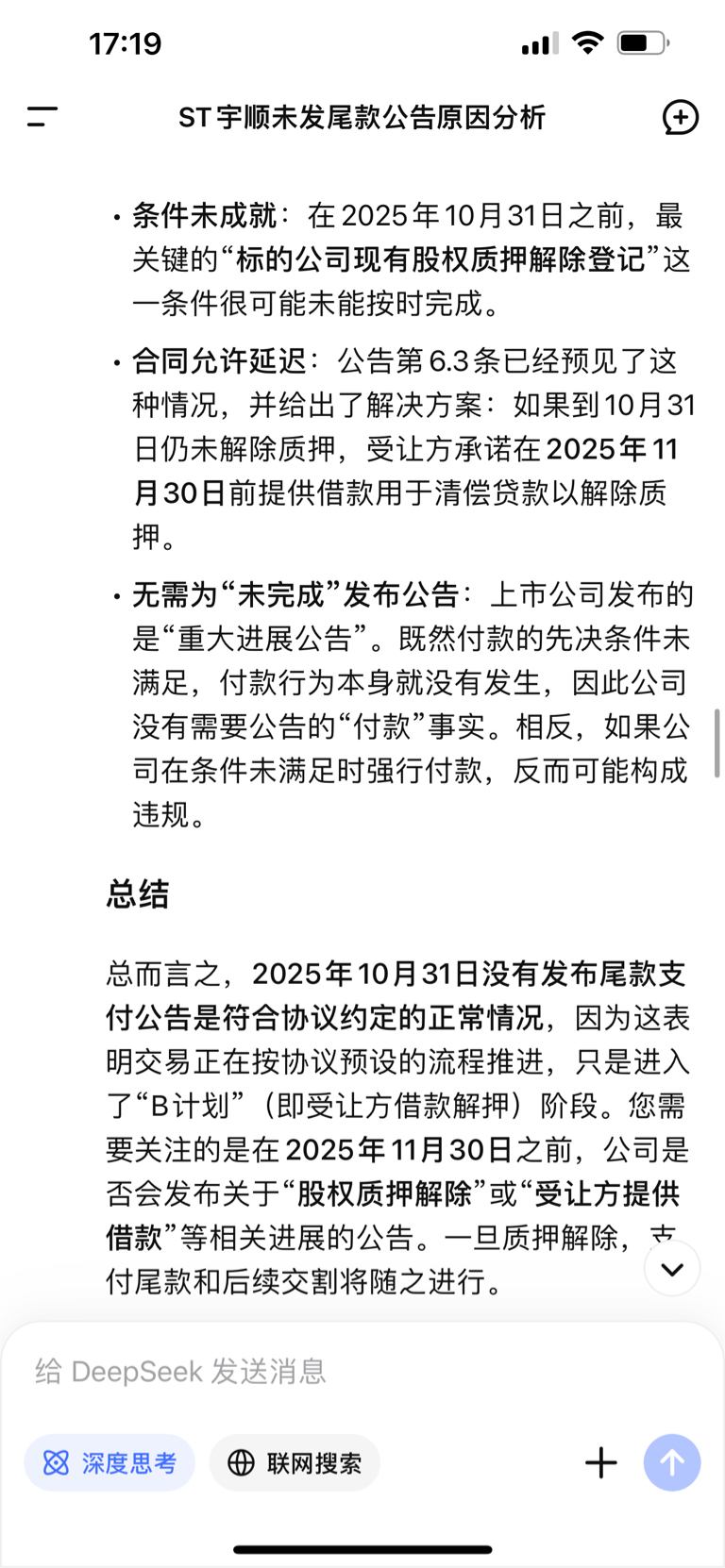

10月31日没有必要发公告,因为方案已经自动进入了planB。这份协议通过设置共管账户、分期付款以及为“股权质押解押”难题提供备用方案等方式,尽可能地降低了双方的违约风险。目前最关键的节点是 2025年11月30日,需要关注受让方是否会按承诺提供借款,以及质押能否随之解除。任何一方未能履行自己在协议中的核心义务,都将构成违约,并向守约方进行赔付。

根据这份《重大资产购买协议》第14条(违约责任条款),这份条款对可能的违约情形和赔偿方式做了非常具体的规定。

核心原则

· 守约方:有权要求违约方赔偿或采取救济措施。

· 违约方:必须向守约方承担违约责任。

具体的违约情形与赔付方式

以下是根据条款内容梳理出的具体违约场景和赔付规定:

违约场景 违约方 赔付对象(守约方) 赔付方式

1. 逾期履行交易步骤 (如未按时完成交割前准备) 任何一方 守约方 每日罚款50万元人民币,直至违约行为纠正。

2. 受让方逾期支付款项 (如未在10月31日前支付尾款) 受让方 (*ST宇顺) 转让方 (卖方) 按应付未付款项的每日0.05% 支付违约金。

3. 一方无正当理由解除协议,或违约导致交易终止 任何一方 守约方 支付总交易对价20% 的巨额违约金。 (按33.5亿总对价计算,违约金高达6.7亿元人民币)

4. 其他违约行为造成直接损失 任何一方 守约方 赔偿守约方的直接损失(但不包括间接或预期利益损失)。

总结与关键点

1. 赔付方向明确:永远是违约方向守约方进行赔付。

2. 违约金数额巨大:协议设置了非常严厉的惩罚性条款,特别是总交易对价20% 的违约金,这旨在最大限度地防止任何一方恶意违约,确保交易的顺利完成。

3. 针对性条款:对于最可能出现的逾期付款(受让方责任)和逾期履行交割步骤(双方责任),协议都设置了明确的、可量化的罚金标准。

4. 损失赔偿范围限定:一般性的违约赔偿仅限于直接损失,而不包括未来可能获得的利益。这降低了索赔时关于损失金额的争议。

结论:

这份协议的违约责任条款对交易双方都构成了强大的法律约束。无论是*ST宇顺(受让方)未能支付尾款,还是转让方(卖方)未能完成股权解押或资产交割,都将面临极其沉重的经济惩罚。因此,目前双方都有极强的动力去推进交易,解决“股权质押解除”这个核心障碍,以避免触发上述违约条款。