光迅科技,又双叒叕定增了!

9月10日,光通信第一股光迅科技启动史上金额最大的定增预案。

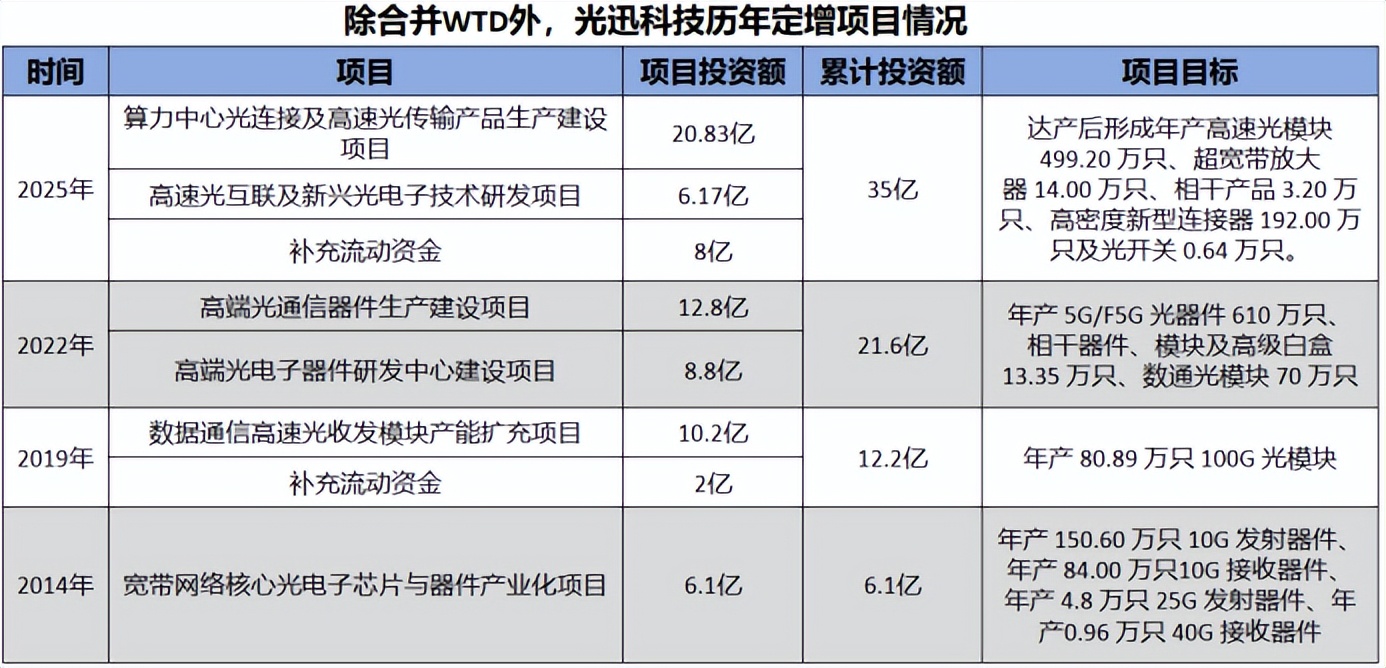

公司计划募资35亿元分别用于算力中心光连接及高速光传输产能扩建(20.83亿)、高速光互联及新兴光电子技术研发(6.17亿)以及补充流动资金(8亿)。

这是公司自2004年定增收购国内最大有源器件供应商WTD以来的第四次定增了。作为国内首家上市的光电子器件企业,光迅科技一向以全产业链布局的特色闻名行业内外,但如此频繁的定增也让我们不免产生一些疑问。

光迅科技此轮扩产决策是否合理?新品研发是否符合行业迭代趋势?8亿用来补充流动资金真有必要吗?

接下来,我们就以上问题具体分析。

需求两极分化1.6T光模块成突破口

定增,说白了,就是公司向特定对象非公开发行股票来筹资,好处就是能快速募集到其扩产或研发所需的资金。

但也有可能让公司陷入每股收益被稀释的风险,最终,被稀释掉的这部分收益要通过未来营收效益的增加来弥补。

一定程度上说,公司定增决策正确与否要看其所投项目最终是否达到了预期。然而,或许是时运不济,光迅科技此前几次定增,结果都没有预想中那样理想。

早在2014年,公司募资6.1亿所投的“宽带网络核心光电子芯片与器件产业化项目”最终因技术升级、原设计不能满足设备运行要求而不得不延期达产。

2019年,光迅科技耗资10.2亿打造的“高速光收发模块产能扩充项目”因黑天鹅事件和市场竞争加据等原因,最终将剩余的4.13亿项目资金永久转为流动资金。

2022年,光迅科技花12.8亿投资的“高端光器件扩产项目”效益尚佳。截至2025年8月31日,公司累计效益已达4.62亿,或能在2026年6月30日前达到原计划可使用状态。

那么,今年,光迅科技计划扩产的“算力中心光连接及高速光传输产品项目”能否如公司预想的那般顺利达产呢?

其实,影响项目达到预期收益的因素很多,首要因素就是市场需求。具体来说,光迅科技要扩产与未来市场需求结构相一致的产品,圆满达产的可能性才高。

光模块,其实就是用在通信网络中的一种“光电翻译器”,通过对光信号和电信号的转换实现数据之间的传输。它是各个电信设备和数通设备内部不可或缺的零部件。

近两年,伴随AI数据中心市场的崛起,数通市场对高速率光模块的需求激增。若无意外,未来光模块竞争的主战场大概率还是在数据中心领域。

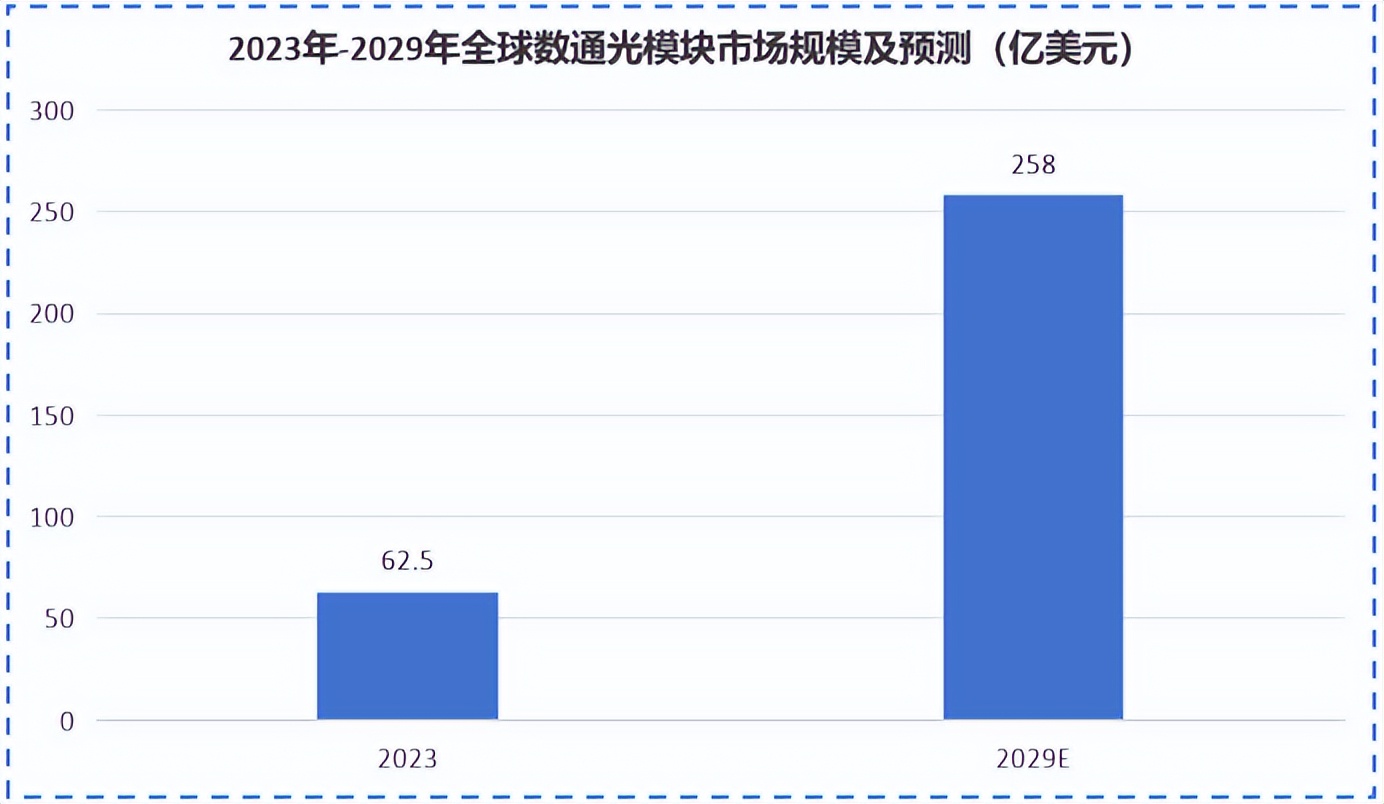

根据预测,2023年全球数通光模块市场规模已达62.5亿美元,2029年有望达到258亿美元,年复合增长率预计高达27%。

按照光模块产品3-4年一迭代的节奏测算,未来五年内,1.6T光模块将成为数据中心市场主流产品,低速如100G、200G甚至400G产品的需求会逐渐减少。

所幸,光迅科技目前已具备了1.6T光模块的批量交付能力,产品能覆盖20km以内的互联场景,更是在数据中心较为青睐的OSFP-XD封装上有相关产品布局。

再加上,公司今年扩产的方向就聚焦于技术壁垒高、需求旺盛的高端产品,跟市场需求结构相吻合,对公司未来顺利达产有一定帮助。

但有两点需要注意。

一方面,光迅科技此次项目的建设期为4年,若期间因某种原因造成项目建设延期,则可能会出现达产时的产品种类与市场所需求种类错位的情况。

另一方面,光模块市场的竞争相当激烈,仅国内就有中际旭创、新易盛、华为、天孚通信等多个强劲对手。

光迅科技虽然靠吸收WTD快速跃居光模块厂商全球前四,但近年来在国际市场上的营收排名不升反降,2024年已经下降到全球第六了。

未来,光迅科技在高速光模块市场能抢到多少市场份额还是未知数。

总的来说,光迅科技在如今AI算力爆发之际毅然扩产高端光模块是有一定合理性的,但能否真正接住这波“富贵”,还得看它接下来的市场拓展能力。

经营现金流下滑但产品护城河坚挺

除了扩产,光迅科技定增预案中还称,将有高达8亿的资金用来补充流动资金。不禁让人疑问,公司真就这么缺钱吗?

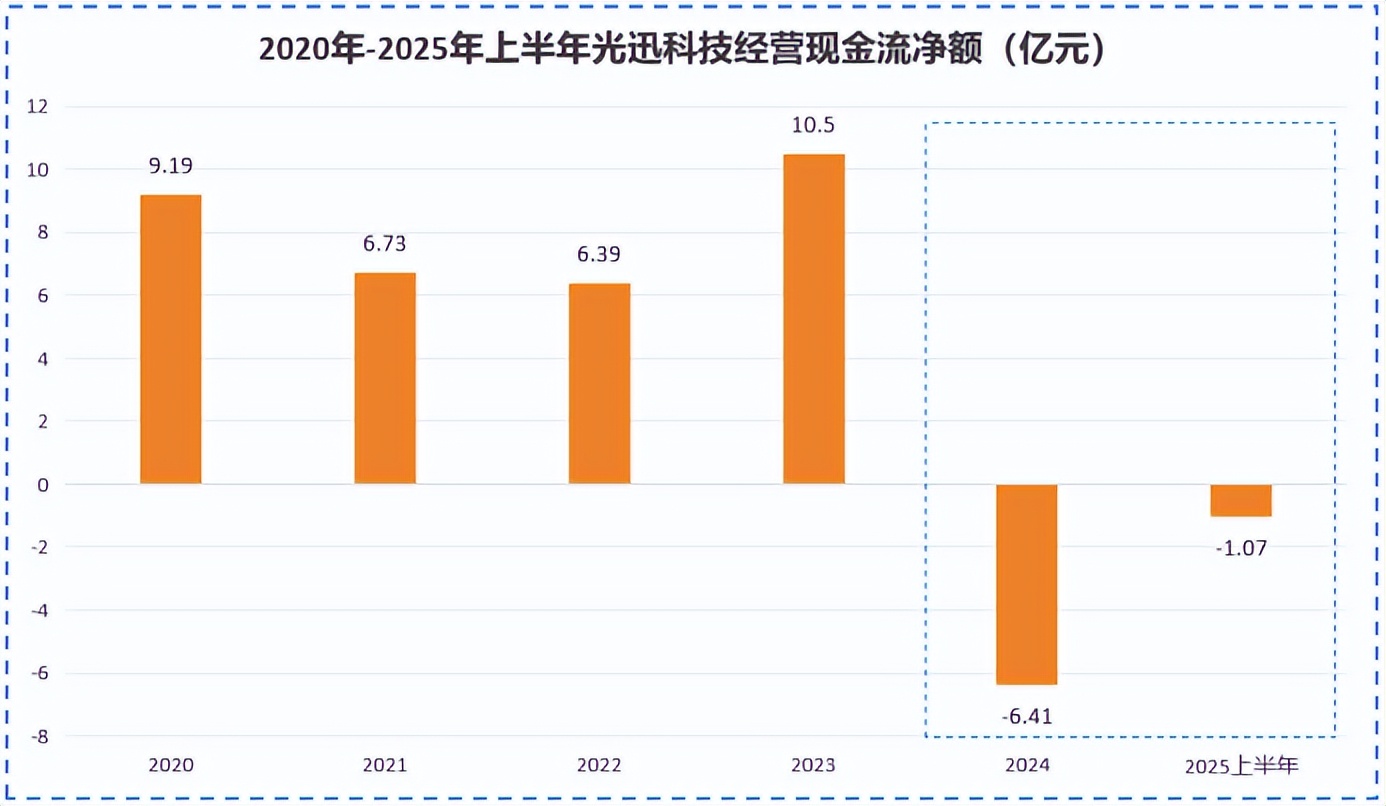

从其经营现金流净额来看,情况的确不容乐观。

2020年-2023年,光迅科技的经营现金流一直维持在5-10亿的正常水平,日子还算过得下去。

可2024年,公司经营现金流净额直接变成了亏损6.41亿,直到2025年上半年都处于亏损状态,现金流“入不敷出”趋势尽显。

跟大部分企业现金流短缺的原因不同,光迅科技的客户多是国内电信行业大企,回款不成问题,现金流变差主要还是盈利能力欠佳。

跟自身比,2023年-2025年上半年,光迅科技毛利率基本维持在22%左右的正常水平,净利率却从10.22%下降到6.72%,降低了将近4个百分点。

跟同行比,2025年上半年,光迅科技52.43亿的营收只有3.72亿的净利润,跟天孚通信24.56亿营收、8.99亿的净利润差了不是一星半点。

按理说,光迅科技出身名门,背后有中国信科这一大树撑腰,自身又在光通信领域摸爬滚打了40年,行业经验丰富,本不该陷入如此困境。它这是怎么了?

一句话总结就是,“市场转型+价格战+多向研发”多重因素影响的结果。

为拿下更多高附加值客户,进一步抢占数据中心市场,光迅科技从未吝啬在销售上的投入。

2024年,公司甚至拿出2.06亿资金用来开拓市场,比营收体量高它三倍的中际旭创都要多,销售费用率常年超2%,高于新易盛、天孚通信等同行。

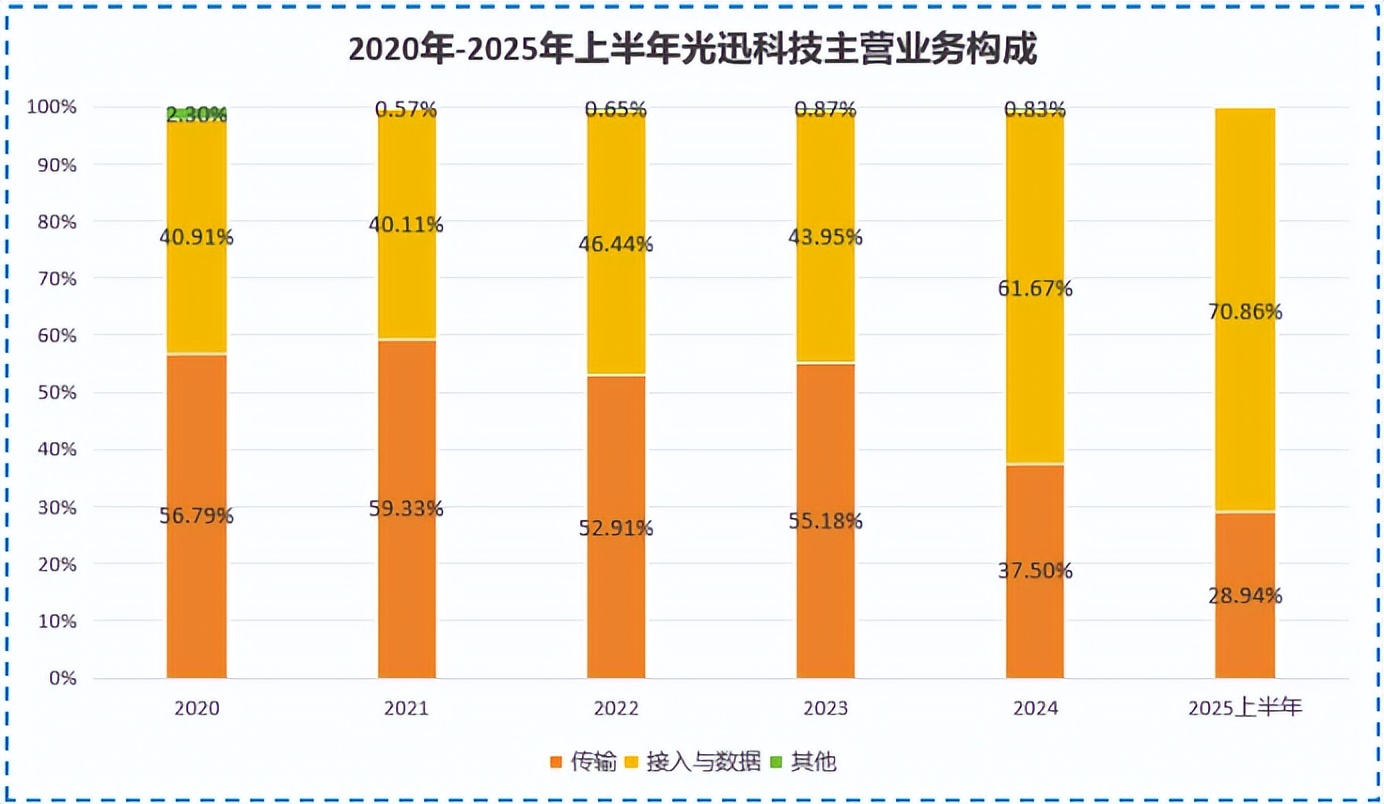

多年的市场开拓也确实得到了一些效果。2025年上半年,光迅科技在数据中心客户的拓展进程上较为顺利,公司70%的营收都来自以数据中心光模块为主的接入与数据业务。

但没想到的是,如今的光模块市场太“卷”了。针对800G以下低速产品,各大厂商之间价格战迭起,这直接让刚成功开拓数据中心市场的光迅科技,利润被压得死死的。

多重挑战下,光迅科技的未来难道堪忧?

并没有。公司还有一个杀手锏,就是全产业链的产品研发能力。

作为中国信科在光通信领域的重要布局,光迅科技从未停止前进的脚步。靠电信市场传输产品起家后,公司又在AI数据中心需求爆发之际,积极入局,成为“电信+数通”两条腿走路的企业。

研发上,光迅科技也区别于中际旭创、新易盛等单一押注光模块封装的策略,致力于实现“光芯片→光器件→光通信”的产业链上下游的全覆盖。

高强度研发虽然会在短期内削薄公司净利润,但长期来看,光迅科技依旧是国内为数不多被寄予厚望,能助推光模块全面国产化的“种子选手”。

比如,在光模块关键零部件光芯片的研发上,光迅科技已基本做到了部分产品量产自给,供应链风险较低。而同行中际旭创、新易盛等依旧靠外购。

再比如,光迅科技在近几年兴起的光模块新技术——硅光、LPO、OCS全光交换路径上都有布局,下一代产品竞争优势显著。

接下来,公司还将斥资6.17亿研发预期万亿市场空间的光电子技术,打造第二增长曲线,或能进一步提升其核心竞争力和市场抗风险能力。

总的来说,光迅科技现在处于利润爆发的十字路口,全产业链的研发能力或许能帮助公司破局。

总结

宝剑锋从磨砺出,梅花香自苦寒来。

面对AI数据中心需求爆发、自身经营现金流接连为负的现状,光迅科技通过定增进行扩产和补充流动资金是符合其未来发展方向的决策。

但扩产项目能否真正获利,还要看光迅科技接下来的市场拓展和技术迭代进度。

以上分析不构成具体买卖建议,股市有风险,投资需谨。