在《利润表将作重大调整,企业合规操作指南分享,筑牢财务风险防火墙(上篇)》文章中,我们解读了财政部利润表修订的核心影响,明确了核算科目与分类后利润表项目的核心对应原则,并完成了经营类别、投资类别利润表项目与核算科目的适配解读。接下来,我们继续解析筹资类别利润表项目、特定企业的差异化匹配逻辑,最后梳理系统改造优化建议,为企业完整落地新准则适配提供全流程指引。

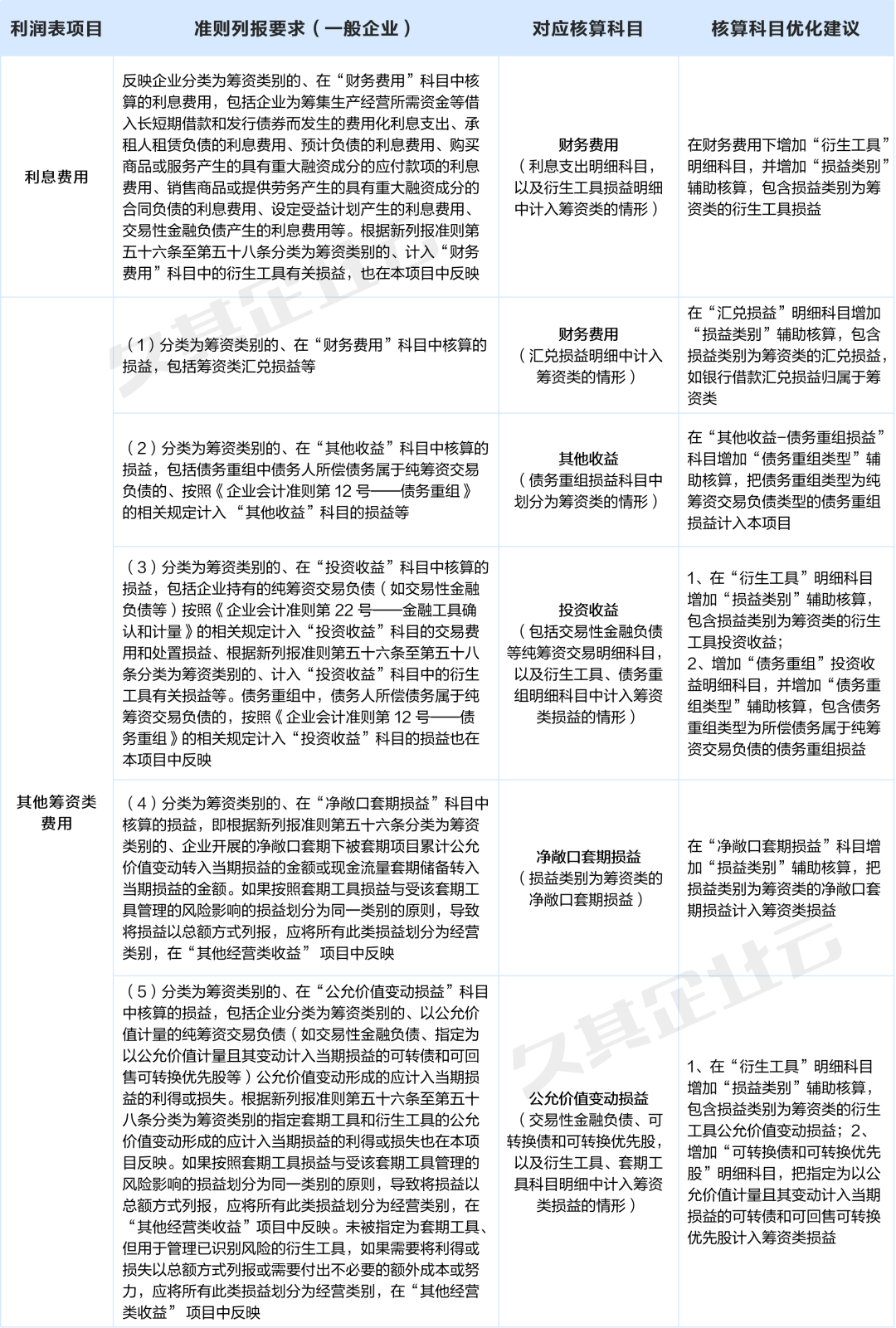

按照准则列报要求分为筹资类别利润表项目一般为一个企业相关筹资活动产生的损益,主要是企业长短期借款产生的利息费用,包括财务费用-利息费用科目大部分金额,只把其中很小一部分金额扣除计入其他类别。筹资类别利润表项目对应具体核算科目及核算优化建议如下表所示:

上面给出的利润表项目与核算科目对应关系,是站在主营业务为销售商品和提供劳务的企业来说的,如果是从事特定主要业务活动的企业,可能划分标准就会发生变化。例如:

投资性房地产企业,投资性房地产出租产生的收入为主营业务,就要把出租收入划分到经营类别损益,在“经营收入”项目反映;

以成本法核算的子公司投资作为主要业务活动的投资公司,对以成本法核算的子公司投资产生的相关损益应当作为经营类别损益,在“其他经营类收益”项目反映。

同时,核算系统优化也会因为核算对应关系不一样、企业集团业态多样性等因素而提出不同的建议。如企业集团下面既有生产销售企业,也有投资性房地产企业,为了区分不同损益类别,对投资性房地产出租收入就会提出不同的优化建议:如提出增加“损益类别”辅助核算类型的建议,这样企业在具体核算时,如果是生产销售企业出租收入就选择损益类别为投资类,如果是房地产企业出租收入就选择损益类别为经营类,这样就能更好解决集团业态多样性的核算系统优化工作。

因此,上面提出的利润表项目对应核算科目与核算优化建议,仅是我们根据准则列报要求,对利润表准确填报提出的一点浅显的解读与方向性指导意见,不代表将来准则正式施行时,企业利润表填报的具体对应科目和核算优化事项。

财务报表列报准则将于2027年1月1日起正式施行,留给企业的时间已经不多,企业应该抓紧利用这个短暂的窗口期,分析准则修订后对核算系统以及其他财务信息化系统带来的影响,提前做好应对准备和财务信息化规划。为了更好指导企业有条不紊的开展工作,下面就财务核算系统优化工作开展步骤及内容,提出以下建议。

企业要想开展财务核算系统优化工作,首先而且最重要的一步就是学习和解读财务报表列报准则《修订征求意见稿》。企业要组织财务相关人员进行集中学习,也可以邀请专业人士对财务报表列报准则进行指导和培训。在了解和熟知准则列报要求的基础上,就要分析企业目前的核算系统以及核算科目是否满足调整后的填报要求,以及是否需要对核算系统进行改造优化。通过分析诊断,企业了解到核算系统的问题与不足,明确了优化完善的工作方向,为接下来核算系统优化工作进一步开展奠定基础。

通过学习和诊断分析,企业认为需要开展核算系统改造优化工作,接下来就是要建立系统优化工作的指导依据,即编制核算系统优化建设方案。建设方案是整个系统优化工作的重要参考资料,这一步工作,对参与人员的专业能力提出很高的要求。如果企业自身资源有限,可以借助外部中介机构的力量来完成。建议企业可以邀请有过合作经历,对企业经营业务及财务信息化系统比较清楚的第三方中介机构来完成,如主审会计师事务所、管理咨询机构或财务软件公司。

有了前期的分析准备和核算系统优化建设方案,企业就能做到有的放矢,来推进系统优化的具体落地工作。为此企业首先需要成立系统优化工作项目组,建议一般由财务或信息化相关部门来牵头成立。然后就是寻找合适的信息化公司进行开发建设,即开展供应商的选型和招投标工作。供应商确定后,最后就是企业配合其一起完成核算系统改造优化具体落地实施工作。核算系统优化工作完成后,接下来与核算系统无缝对接的财务报表系统与财务共享系统的改造优化就要提上日程。

利润表损益分类调整是企业财务核算的重要变革,核算系统改造优化是适配新准则的核心环节。企业需结合自身业务实际、业态特点,按照企业信息化管理要求来开展工作,最终实现财务信息化系统价值最大化,满足国资委穿透式监控要求。

- END -

推荐阅读

《财务报表列报准则修订,利润表损益分类调整 ,填报逻辑全解析》

聚焦穿透式监管!久其白皮书首发,深度解码数智穿透落地路径

聚焦穿透式监管!久其白皮书首发,深度解码数智穿透落地路径

央企违规追责制度全面升级,久其智能穿透式监管平台筑牢国资安全防线

全链协同,上下贯通:构建业财融合的全价值链穿透式管控体系

告别低效与滞后!久其多维表,重塑预算管理新效能

全量洞察,智慧赋能:异常贸易风险识别监测解决方案

数据融合,智慧报表:构建多维高效的合并报表穿透式监管体系

权责锚定,精准防控:久其国资国企穿透式监管解决方案

聚焦穿透式监管:国资国企智能司库监管平台建设路径

咨询电话/微信:15801277561

咨询座机:(010)88551199-8198

咨询邮箱:vacloud@jiuqi.com.cn

(来源:久其软件的财富号 2026-01-20 16:57) [点击查看原文]