据港交所官网,深交所主板上市公司华明装备(SZ002270)3月6日向港交所呈交了二次上市申请,摩根大通和海通国际为联席保荐人。华明装备的前身山东法因数控机械股份有限公司于2008年9月在A股上市,并在2015年通过重大资产重组将主营业务转型为电力装备制造。

《每日经济新闻》记者梳理华明装备港股招股书(草拟版本,下同)发现,公司在递表前的三年累计分红达18.49亿元,占同期溢利总和的97.8%。按持股比例算,其中有超过8亿元都流向了实控人肖毅家族控制的实体。

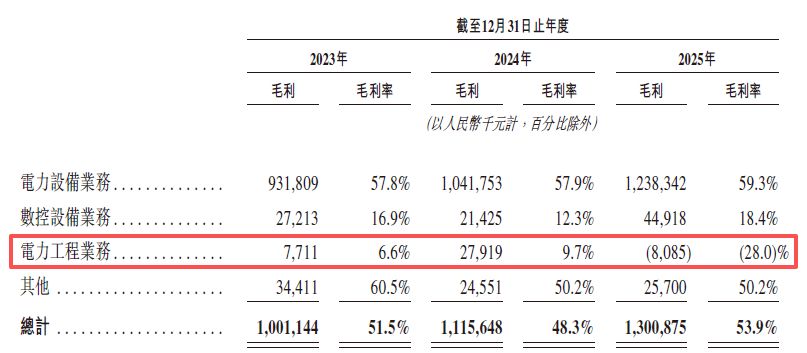

此外,公司从事的光伏电站工程建设业务在2025年收入骤降89.9%、毛利率降至-28%,当期录得毛损额并确认了贸易应收款项坏账撇销。

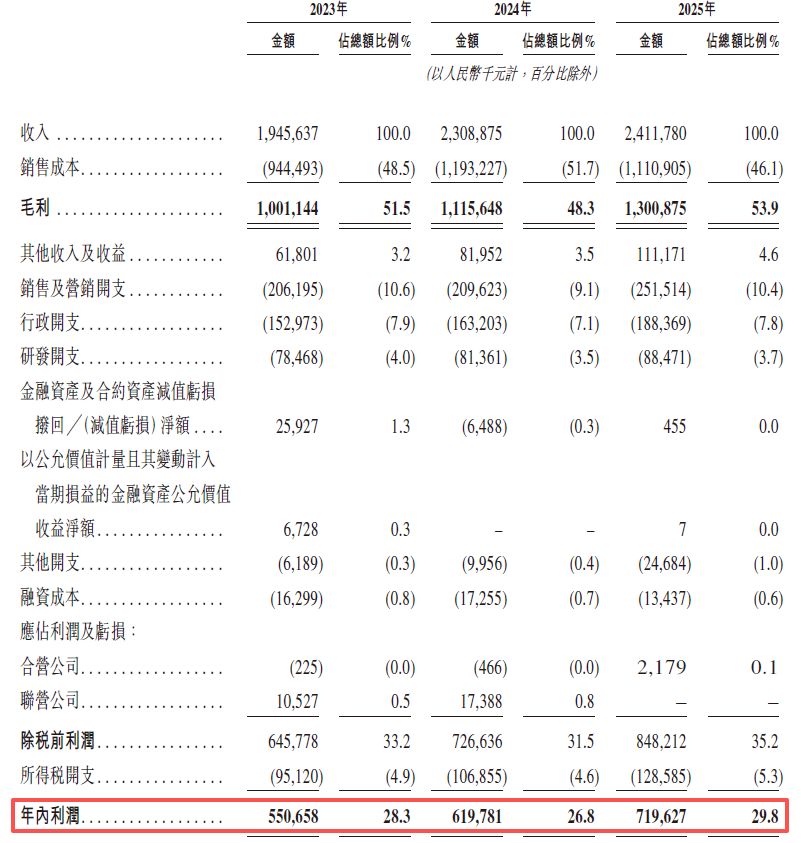

3年累计分红18.49亿元,占同期总溢利97.8%招股书显示,2023年、2024年及2025年(下称“报告期内”),华明装备分别实现溢利5.51亿元、6.2亿元以及7.2亿元,三年累计实现溢利约18.91亿元。同期,华明装备分别分红约5.11亿元、7.85亿元和5.53亿元。也就是说,公司在报告期内累计分红达18.49亿元,占同期公司溢利的97.8%。

图片来源:华明装备招股书

图片来源:华明装备招股书

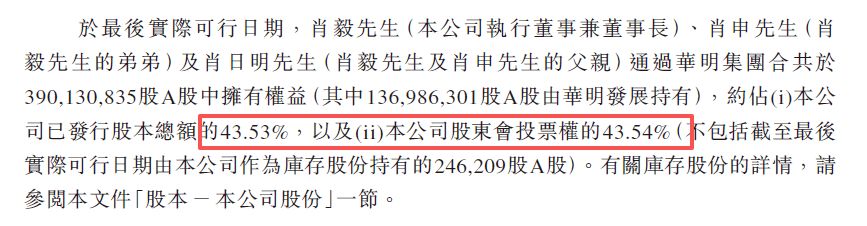

截至递表,华明装备执行董事兼董事长肖毅、其弟肖申及其父肖日明,通过华明集团合计控制公司43.53%的已发行A股股本,拥有43.54%投票权。按此计算,在过去三年累计18.49亿元的分红中,有约8.05亿元都流向了肖氏家族控制的实体。

图片来源:华明装备招股书

招股书显示,尽管华明装备在报告期内实现了利润的稳步增长,但其收益质量在2025年出现显著下滑。

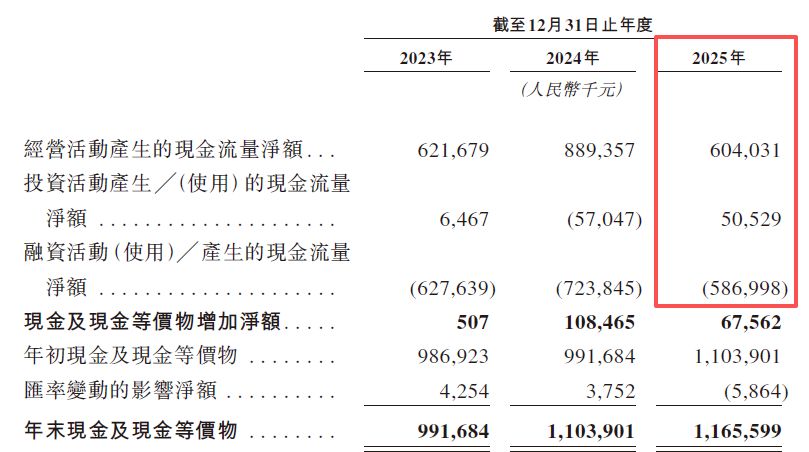

2025年华明装备实现年内溢利7.2亿元,较2024年的6.2亿元增长约16.1%。然而,同期经营活动产生的现金流量净额却从8.89亿元骤降至6.04亿元,降幅达32.1%。这意味着,2025年公司的经营性现金流已无法覆盖当期溢利。

图片来源:华明装备招股书

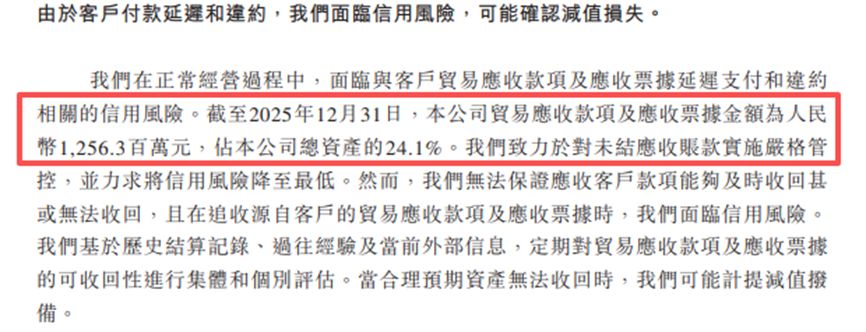

现金流与溢利背离的背后,是应收账款的增长——截至2025年底,华明装备的贸易应收款项及应收票据余额达12.56亿元,占公司总资产的比例已达到24.1%,即公司近四分之一的资产是挂在账上的“欠条”。

图片来源:华明装备招股书

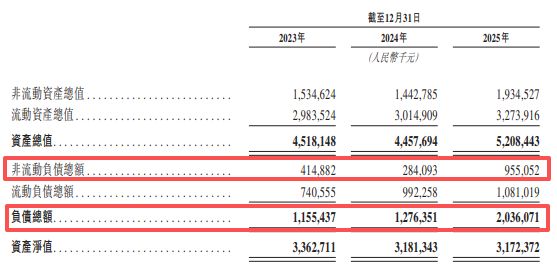

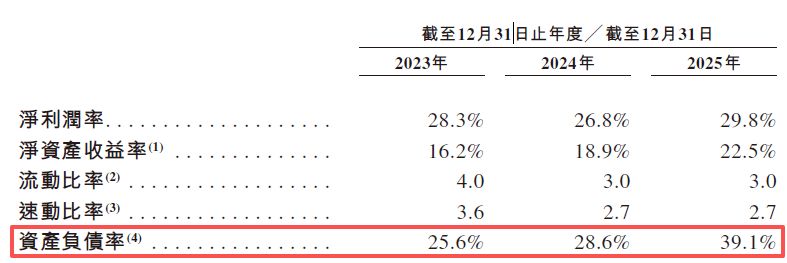

在经营现金流萎缩、应收账款高企的背景下,华明装备依然维持了极其慷慨的现金分红,其资金来源似乎转向了银行杠杆。财务数据显示,2025年末公司的负债总额从2024年末的12.76亿元激增至20.36亿元,增幅约60%。其中,非流动负债(主要是长期借款等)从2.84亿元飙升至9.55亿元,一年增长了2倍多。

图片来源:华明装备招股书

这种财务模式使得公司的资产负债率从2023年的25.6%迅速攀升至2025年的39.1%。一边是实控人家族通过大笔分红套现超过8亿元,另一边则是公司杠杆率上升后赴港募资,其融资的紧迫性与必要性或将成为监管关注的重点。

图片来源:华明装备招股书

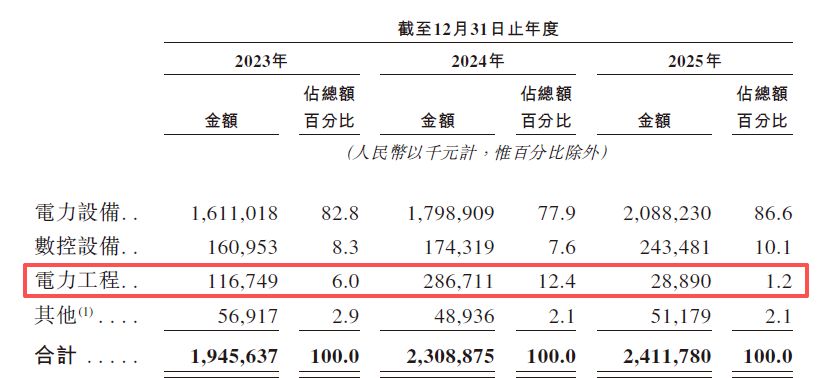

电力工程业务2025年收入下降89.9%,当期毛利率为-28%在核心的分接开关制造业务外,华明装备自2015年起拓展了电力工程业务,主要提供光伏电站的工程、采购及建设(EPC)服务。招股书显示,公司已交付和执行的项目包括青海格尔木50MW地面集中式项目、福建宁德市24MW屋顶分布式项目等。

据招股书披露,该项业务业绩在报告期内出现了显著波动。在2023年,电力工程业务为公司贡献了1.17亿元的收入,占当年公司总收入的6%,当期毛利率为6.6%,录得毛利771万元。2024年,受惠于河南省内乡天海地面集中式光伏电站项目的结算确认,该业务板块的收入上升至2.87亿元,占当年公司总营收的比例达到12.4%。同期,该业务的毛利率提升至9.7%,单项业务当期确认了2792万元的账面毛利。

图片来源:华明装备招股书

然而,在2025年,该业务板块的各项财务指标均出现大幅下降。当年,电力工程业务录得收入2889万元,与2024年相比下降幅度达到89.9%,其占公司收入的比重降至1.2%。伴随收入规模的下降,该业务板块的毛利率数据由正转负。2025年,电力工程业务的毛利率降至-28%,导致该板块当年直接产生了808.5万元的毛损。

图片来源:华明装备招股书

华明装备在招股书中解释称,由于公司决定进行战略性收缩并逐渐退出毛利率较低的电力工程业务,因而在2025年发生了一次性于合同付款结算期间对电力工程项目的估计收入进行向下调整。在国际财务报告准则下,工程业务通常采用投入法按时间推移来确认收入,最终结算期的向下调整反映了前期预估金额与实际结算金额之间的差值调整。

针对公司大额分红、资产负债率攀升等问题,3月9日上午,每经记者向华明装备发送了采访问题。公司方面回复称,公司近年来的现金分红符合公司股东回报规划的承诺,是落实中国证监会鼓励上市公司现金分红及“质量回报双提升”政策的具体体现,展现了公司在实现高质量盈利能力的同时,保持对全体股东的投资回报。同时,截至2025年末,公司资产负债率约为39.1%,在电力设备制造行业中依然属于稳健健康的水平。

“近年来国内收入虽然仍保持增长,但是增速缓慢,电网需求相对稳定,但是网外工业侧的需求相比2023年以前受投资周期影响较大;公司近两年的收入增长主要来源于海外业务的驱动,公司需要加快海外业务的投入和发展,因此需要一个国际化的融资平台。本次赴港上市的主要目的在于国际化战略的需要,本次H股募资的主要用途为海外市场的深度拓展,包括进一步开发海外供应链网络、加强全球销售和服务网络等,有助于公司从‘中国第一’迈向具有全球竞争力的跨国企业。公司希望随着不断发展创造更高的利润,同时也会给股东更高的回报,这应该是不矛盾的。”华明装备方面称。