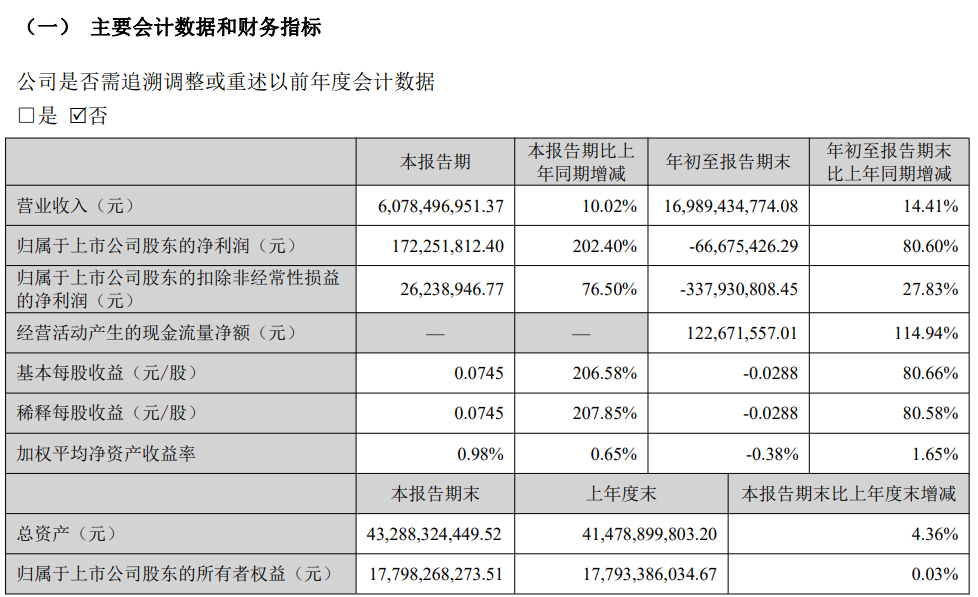

10月20日晚间,科大讯飞(002230)公布2025年三季报,公司前三季度营业收入为169.9亿元,同比上升14.4%;归母净利润自-6668万元(去年同期亏损3.44亿元),亏损额有所减少;扣非净利润-3.38亿元(去年同期亏损4.68亿元)。

值得注意的是,第三季度,公司营业收入、归母净利润、扣非净利润、经营性现金流等各项核心经营指标均保持正向增长,且第三季度当季度净利润、现金流均实现转正。具体而言,公司营业收入为60.8亿元,同比上升10.0%;归母净利润为1.72亿元,同比上升202.4%;扣非归母净利润为2624万元,同比上升76.50%;经营性现金流净额 8.95 亿元,同比增长 25.19%。

不过,2025年第三季度,科大讯飞归母净利润为1.72亿元中,包含9072.56万元的政府补助。若剔除该补助,实际利润增长幅度将大幅缩减。

科大讯飞在2025年第三季度的报告中指出,在当前复杂的国际科技竞争背景下,公司坚持核心技术底座自主可控,算法、算力、数据等要素自主可控的 AI 核心技术研究和模型训练体系领先性得到进一步验证。

“讯飞星火”在国产算力上夯实自主可控优势的同时,保持了人工智能业界第一梯队水平:7 月 25日,基于全国产算力训练的“讯飞星火 X1”升级版正式上线,实现了对 OpenAI o3 的对标;同时,底座多语言能力扩展支持 130 多个语种。9 月 17日,第 22 届中国—东盟博览会上,科大讯飞发布了专门为东盟十国打造的星火东盟多语言大模型底座,可支持东盟各国行业应用高效安全落地。

公司在财报中强调了大模型业务的市场表现。1-9 月,科大讯飞大模型相关项目的中标数量和金额在行业中均排名第一。其中,第三季度科大讯飞大模型相关项目的中标金额 5.45 亿元,是第二名至第五名总和的1.88 倍。

但是,公司费用依然高企,销售费用、研发费用同比分别增长26.38%、4.96%,分别达到11.41亿元、11.20亿元,合计22.61亿元,占当期营收的比重超过37%,远高于同行业平均水平,挤压了利润空间。

拉长时间线来看,科大讯飞销售费用从2014年的2.40亿元飙升至2024年的40.83亿元,十年间增长超过16倍,远超营收增速。

应收账款问题也给公司带来压力。截至三季度末,公司应收账款达159.13亿元,占总资产比例36.75%,同比增长13.64%。

短期借款从期初的3.10亿元暴增至18.65亿元,增幅高达502.26%。公司总负债244.2亿元,负债规模仍在扩张。

来源:读创财经