说下诺普信四季度的产量和均价

by 大灰狼律师 首发雪球

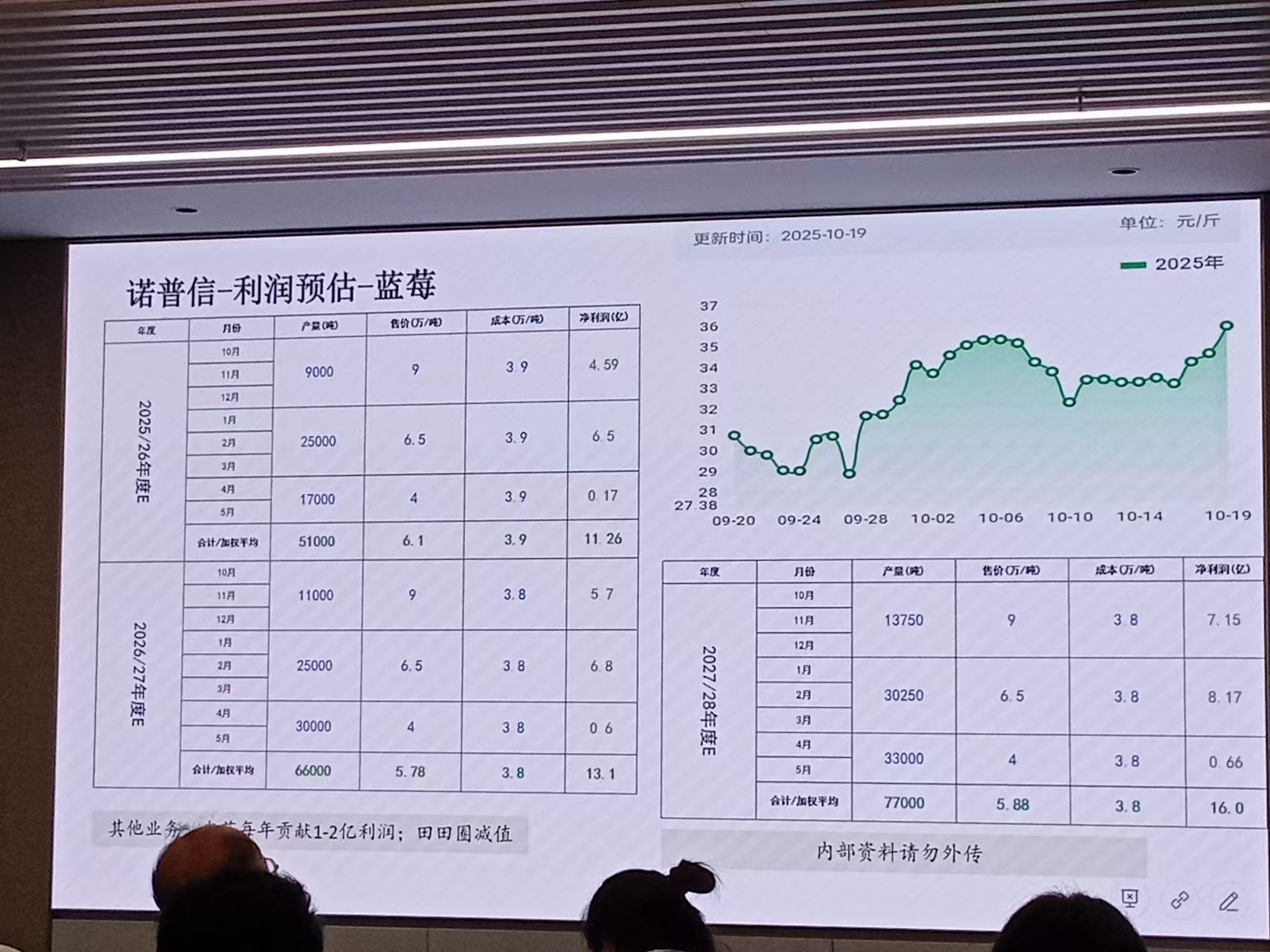

11.25早八点的交流,大家主要精力都集中在$诺普信(SZ002215)$ 公司定增上。对11.25以前蓝莓出货4700吨,均价8.4万关注较少。我从量价两个角度说下,供大家参考和批判:

1.出货量上

公司前面交流,10月前大概1000吨,11.25前4700吨对应11月前25天3700吨,日均150吨。而且大家都知道,这个产季在明年4月前日产量是逐步提升趋势。

所以,还按照日均150吨算,11月保守大概4200吨(28天)。

12月按照日均170-200吨保守测算【目前日常出货量已经到200吨】,大概5300-6200吨(31天)。

10-12月合计就是1.05-1.15万吨。而机构预期是8500-9000吨,会有约25%的超预期出货量增幅。目前看问题不大。

2.出货价格

11.25以前蓝莓出货4700吨,均价8.4万的均价确实非常低,考虑到前面交流都是9万均价,那么意味着11月出了大批8万以下的货,为什么?

很简单,11月因为促早和日照时间不足的原因,不少蓝莓甜度、品质不够,叠加11月是进口量最大月份,也打压国产蓝莓价格。

这样的品质不够对应品牌要求的果子,诺普信以原果或者下面不带诺普信品牌主要品牌logo的方式低价大量出货。

前面我说到楼下果多美从次高端的迷迭蓝,换成了诺普信几乎最低端品牌蓝雾,以及摆货量最大的白牌蓝白包装“云南蓝莓”,就是佐证。前面不确定它的供应商,现在从多个渠道确认就是诺普信11月不达品牌标准的果子,逻辑就理顺了。

随着蓝莓出货品质的提升,以及低价进口蓝莓冲击减弱,1月前出货均价会反弹。四季度均价8.5万元。当然,2月后会逐月下跌。

3.量价结合

产量从8500-9000吨上修到1.05-1.15万吨(+25%),均价9万下修到8.5,吨利润从5万下修到4.5万(-10%),季度蓝莓利润从4.4亿上修到4.95(+12.5%)。

减持和定增对股价正常都是短期压制,长期决定股票走势的还是基本面。

情况就是这么个情况,事情就是这么个事情。

欢迎拍砖。