$金风科技(SZ002202)$

能源+航天,双轮驱动,金风科技展现出强大的发展潜力

蓝箭航空上科创板已受理火速出招股书,金风科技是早期战略投资者,目前的第六大股东,除此之外他对蓝箭航天还有哪方面业务合作?金风的主业能不能撑起现在的股价,会不会出预增公告与每股多少元分红,各方面详细介绍一下金风科技以增强大家的持股信心。

金风科技作为风电行业的领军企业,同时前瞻性地布局商业航天等新赛道,确实展现出了强大的发展潜力。下面我将从多个维度为您梳理金风科技的投资亮点,希望能增强您的持股信心。

下表快速总结了金风科技的核心投资亮点:

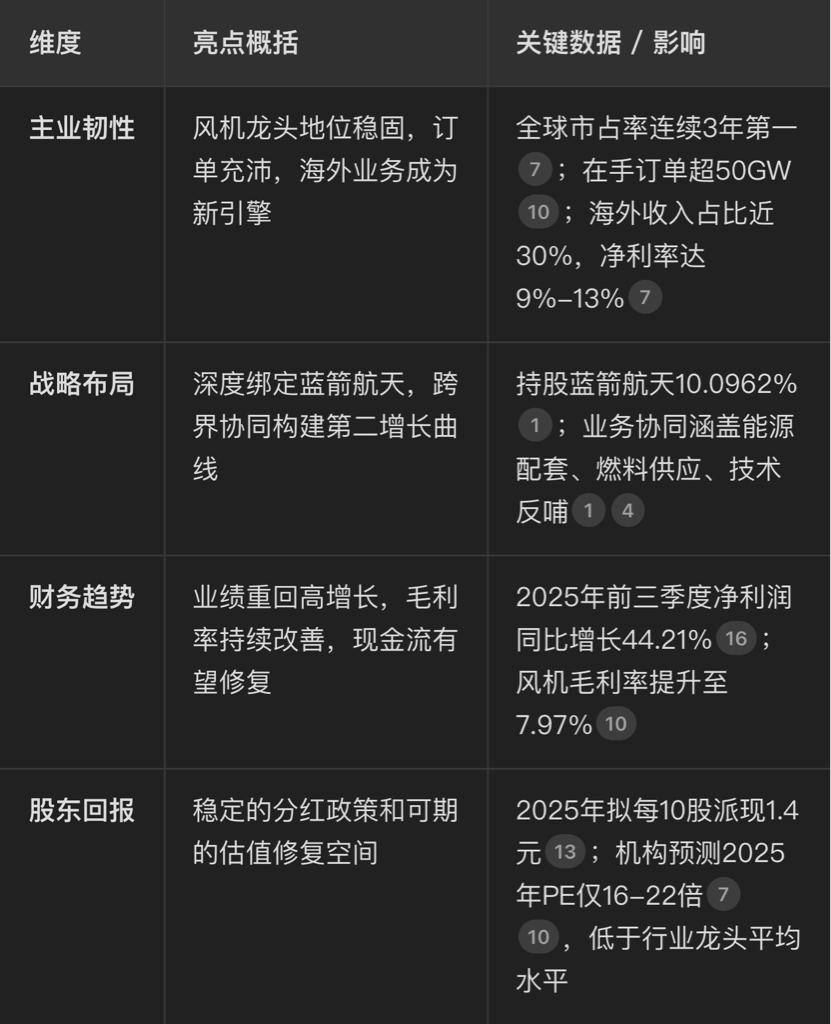

维度

亮点概括

关键数据 / 影响

主业韧性

风机龙头地位稳固,订单充沛,海外业务成为新引擎

全球市占率连续3年第一;在手订单超50GW;海外收入占比近30%,净利率达9%-13%

战略布局

深度绑定蓝箭航天,跨界协同构建第二增长曲线

持股蓝箭航天10.0962%;业务协同涵盖能源配套、燃料供应、技术反哺

财务趋势

业绩重回高增长,毛利率持续改善,现金流有望修复

2025年前三季度净利润同比增长44.21%;风机毛利率提升至7.97%

股东回报

稳定的分红政策和可期的估值修复空间

2025年拟每10股派现1.4元;机构预测2025年PE仅16-22倍,低于行业龙头平均水平

主业基本盘稳固

金风科技的风电主业是其股价最坚实的基石,目前呈现出需求旺盛、出海加速、技术领先的强劲态势。

需求与订单保障:国内风电装机需求持续高景气。截至2025年三季度末,公司在手订单总量接近50GW,这意味着未来1-2年的收入有充分保障。同时,风机大型化趋势明显,6MW及以上机型已成为销售主力,这有助于优化产品结构和盈利能力。出海战略成功:海外市场已成为重要的增长极。公司海外收入占比提升至近30%,且海外业务的净利润率显著高于国内。这意味着公司在全球范围内具备强大的竞争力,有效对冲了单一市场的风险。技术护城河深厚:作为全球风电龙头,金风科技在直驱永磁等先进技术路线上保持领先,并深度受益于海上风电和深远海发展趋势。 第二增长曲线清晰

金风科技对蓝箭航天的投资,绝非简单的财务投资,而是一场深度的产略协同,这为公司打开了巨大的估值想象空间。

能源协同:金风科技利用其在风电、储能领域的优势,为蓝箭航天的火箭发射场提供风-光-储一体化的清洁电力解决方案,成为其地面能源保障的核心供应商。燃料闭环:蓝箭航天的液氧甲烷火箭所需燃料,与金风科技正在大力布局的绿色甲醇产业链高度契合。金风生产的绿色甲醇可以转化为高纯度火箭甲烷,形成了“新能源+航天”的独特协同优势。技术反哺:航天领域先进的轻量化材料和结构设计技术,可以反向应用于金风的风机制造,实现风机叶片的减重增效,进一步巩固其技术领先地位。 财务稳健与股东回报

业绩持续改善:2025年前三季度,公司营收和净利润均实现高速增长。特别值得注意的是,风机及零部件销售的毛利率已显著改善,显示行业价格竞争带来的压力正在缓解,盈利质量不断提升。稳定的分红记录:公司有持续回报股东的传统,2025年已宣布每10股派发现金红利1.4元的分红方案,这为投资者提供了稳定的现金回报预期。估值具备吸引力:尽管公司基本面向好,但根据多家券商测算,其当前股价对应的市盈率(PE)仍处于相对较低的水平,与光伏等可比行业的龙头公司相比存在一定差距,这为未来的估值修复留下了空间。 总结与信心视角

综合来看,金风科技呈现出一幅“稳健基本盘 + 高弹性期权” 的清晰图景。

关于预增公告:公司是否会发布业绩预增公告,需根据交易所规则和公司实际经营情况而定。但从目前已披露的强劲三季报和多家机构的乐观预测来看,公司全年业绩实现高增长是大概率事件。关于持股信心:当前投资金风科技,相当于用风电主业这份“看得见”的稳健收益,去投资商业航天这个“充满想象”的未来。公司主业订单饱满,盈利改善趋势明确,提供了很高的安全边际;而对蓝箭航天的深度绑定,则提供了一个可能带来巨大回报的“看涨期权”。希望这份详细的分析能帮助您更全面地了解金风科技的投资价值。如果您对公司的绿色甲醇业务或其他细节有更深入的兴趣,我们可以继续探讨。

点点关注明媚的小燕子